sddy008 第430页

海天味业是A股少有的大牛股,自2014年2月11日上市以来近8年增长7.7倍,平均年化33.5%。今天博主就找来了海天上市以来的所有历史数据,和您一起来探讨一下刻在海天味业里的牛股基因。

首先,海天味业有着充沛的自由现金流。

什么是自由现金流?自由现金流是一家公司经过这一年的辛勤劳作,到年底剩下的钱,这些钱是在不影响公司正常经营的前提下,可以揣兜里拿回家的钱。一般来说,自由现金流占净利润的比值大于70%就属于非常优秀了。而海天近八年的自由现金流比率为101.1%,绝对是一只肥美的现金奶牛。

海天自由现金流上市以来统计图

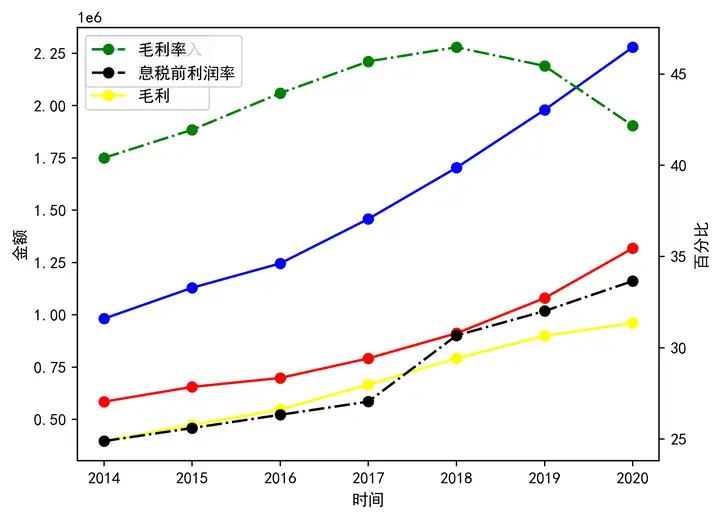

第二,海天味业有着非常强悍的赚钱能力。

近八年海天的平均毛利率为43%,净利率为24%,这是一个非常优秀的利润率,而酱油行业的老二中炬高新这两个数据仅为37%和12%,就显得比较平庸了。我曾在以前的视频中讲过,利润率是可以直接反映公司的竞争力的,这说明海天具有更强产品力、更加高效的管理和运营。而且海天的净资产收益率高达30%,而茅台也就32%左右,中炬高新的ROE仅为13%,所以说海天的赚钱能力在行业内已经是逆天的存在。

海天的净利率和毛利率上市以来

海天的净资产收益率上市以来

第三,海天味业的货更好卖。

近八年海天的存货周转天数平均值为52.4天,而中炬高新的为220,千禾为150左右,也就是说海天卖货速度比中炬快4倍,比千禾快3倍。

海天存货周转率上市以来

第四,海天在供应链上具有绝对的统治力。

作为曾经备受市场追捧的酱油茅,就在一年多以前,海天味业的市值最高达到7050亿,市值更是超过了中国石化,一度引发市场热议;然而在一年多之后,海天味业的股价却早已腰斩,如今市值更是较中国石化相差超过1000亿,曾经的酱油茅已然跌落神坛。

不过短短一年多时间,海天味业便出现了翻天覆地的变化,在这一年多时间里,海天味业到底经历了什么?已经腰斩的酱油茅,又到底何时才会见底?

跌落神坛的酱油茅

作为市场中负有盛名的酱油茅,在过去几年里,海天味业有过极其亮眼的表现。

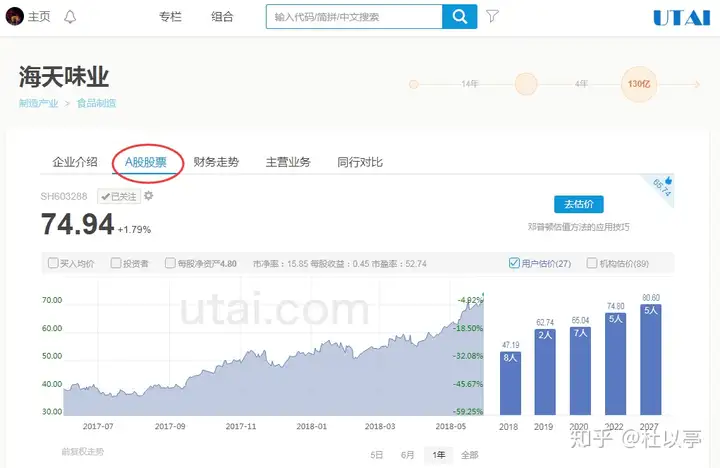

时间拉回到4年前的2018年,当时的海天味业还持续在25元附近上下震荡,表现只能说中规中矩;不过,伴随着大消费风口的来临,海天味业的股价开始逐渐走强。

据统计,在2018年1月2日时,海天味业的股价仅为27.84元/股;到了3年后的2021年1月8日,海天味业的股价就飙涨到了152.14元/股,股价翻了接近6倍,而其市值也从2018年时的1290亿涨到了2021年的7050亿,直接超过了中国石化。

当然,除了股价大涨之外,海天味业的业绩也有十分亮眼的表现。

根据财报数据显示,在2018、2019和2020年这三年里,海天味业的营收增速均在15%以上,净利润增速则分别为23.6%、22.64%和19.61%,营收和净利润增速都十分的稳定。也正是因为股价和业绩都表现出色,投资者才会将海天味业称为酱油茅。

不过,随着最近两年业绩的转差,曾经的酱油茅也开始快速跌落神坛。

根据年报数据显示,2021年全年,海天味业实现营收为250亿,同比增长9.71%;实现净利润为66.71亿,同比增长4.18%;实现扣非净利润为64.3亿,同比增长4.09%,和以往动辄就是20%多的增速相比,海天味业的业绩出现了明显的放缓迹象。

而从最新的一季报来看,海天味业业绩下滑的势头仍未停止。

具体数据方面,2022年一季度,海天味业实现营收72.1亿,同比小幅增长0.72%;实现净利润为18.29亿,同比下滑6.36%;实现扣非净利润为17.91亿,同比下滑5.49%,这也是海天味业近两年以来,首次出现单季度业绩下滑的情况。

受原材料上涨等因素影响,近期多家食品饮料类公司宣布上调产品价格,其中海天味业更是涨价潮的受益者,不仅解决了三季报业绩下滑的市场低落情绪,更迎来11月2日6.3%的股价涨幅。

毛利下降应收账款增加

一直以来有酱茅赞誉的海天味业,终究没有维持住近十年的业绩平稳增长。2021年前三季度,海天味业实现营业收入179.94亿元,同比增长5.32%;扣非净利润45.81亿元,同比上升4.12%。三季度,公司营收同比增长3.11%;扣非净利润同比增长7.84%。这是海天味业自2013年起,业绩表现继今年二季度以来又一个较差的季度。

今年二季度,海天味业收入和净利润均同比下滑,经营现金流同比减少了13亿元,公司稳增长的神话开始破裂。海天味业股价也从今年年初的历史高位167元/股,一路下滑跌破百元。

虽然海天味业在三季度营收和利润增速再次回正,但财报显示,在2021年前三季度,海天味业前三季度毛利率为38.87%,同比下降3.4%,应收账款在三季度环比增长近40%达到4625万元。

虽然海天味业的三季度单季业绩同比呈微涨态势,但整体来看,公司业绩增速仍然承压,尤其是原材料上涨和应收账款增长等压力下,公司的毛利率有可能进一步下降。

从产品类别分类情况来看,海天味业今年前三季度产品销售较去年有一定的微涨。三季报显示,海天味业酱油收入达101.83亿元,同比增长4.69%;调味酱收入为20.08亿元,同比增长3.24%;蚝油收入达31.92亿元,同比增长6.09%。在销售渠道方面,海天味业线下渠道收入166.49亿元,同比增长4.59%,而线上渠道增长较为明显,同比增长47.68%,收入40.94亿元。

2022年3月25日国内调味品龙头海天味业发布了2021年年报,全年营收增长9.71%,净利润增长4.09%,增速同比大幅下滑,那么海天味业的公司质量怎么样?企业竞争优势是否正在丧失?公司未来的发展前景和投资价值又如何?

为了找到上述问题的答案,作者查阅了海天味业多年的年度报告及大量相关统计资料,以海天味业2021年年报为基础,汇总了近5年的数据,从财务分析、管理层、行业及公司前景、公司竞争力、公司估值等方面进行深度剖析,旨在为大家呈现海天味业公司在发展中的全景和价值逻辑,不足之处望指正。