海天味业-年报分析(海天味业年报分析)

海天味业

公司于2014年2月在上海证券交易所首次公开发行,募集资金18.4亿。

主营业务:调味品的生产和销售。

多年来公司调味品的产销量及收入连续多年名列行业第一。

产品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等,其中酱油、调味酱和蚝油是目前公司最主要的产品。

品种覆盖高中低各个层次、各种口味和多种烹调用途,其中不乏畅销多年深受消费者熟悉的主流产品,有众多引领消费升级的高端酱油,也有经济实惠的大众产品。

一.经营情况分析

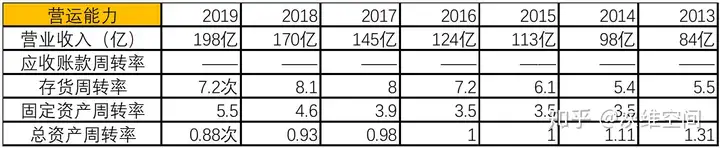

营业收入稳定增长,17%左右上下波动。

经营性现金流净额持续稳定大于净利润,表明盈利能力是真实且有效的。

毛利率的提高趋势, 消费升级,产品升级。

可用资金占比越来越多,烦恼的不是资金不足,而是怎样更有效的使用已有资金。

应收票据及应收账款竟然接近于0,大家都及时付款,包括经销商。

存货、固定资产、在建工程占比也是下降的,而公司的规模,营业收入在不断增长,表明公司的营运处于良性通道,不需要通过投资用来刺激增长。

存货、固定资产周转率提高,公司的营运能力是提高的。

总资产周转率下降,因为可用资金占比越来越高,资金使用效率下降了。

公司分红稳定维持在净利润的60%上下,也许还可以更多分红。

二.行业对比

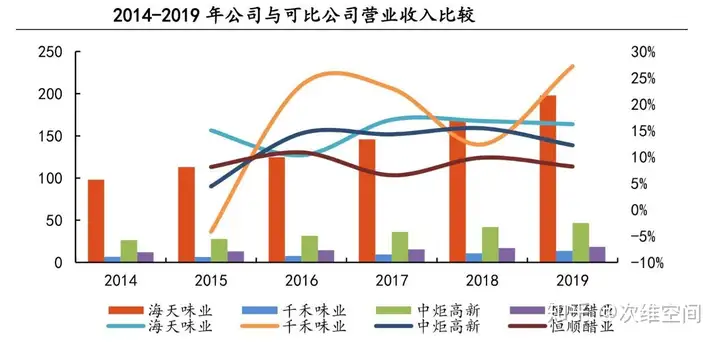

海天味业营业收入规模最大,而增长率并不低,还较高。

营业收入规模最小的千禾味业,增长率的变动幅度也是最大的。

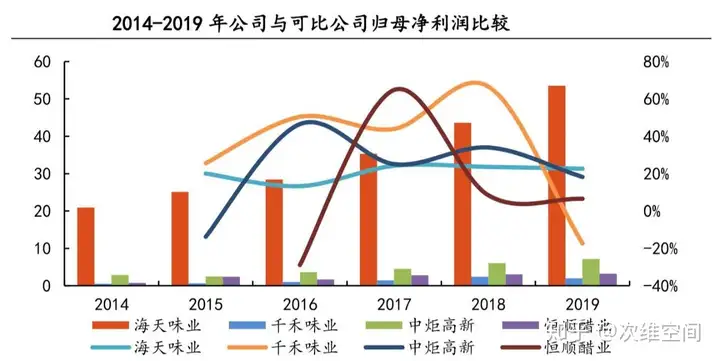

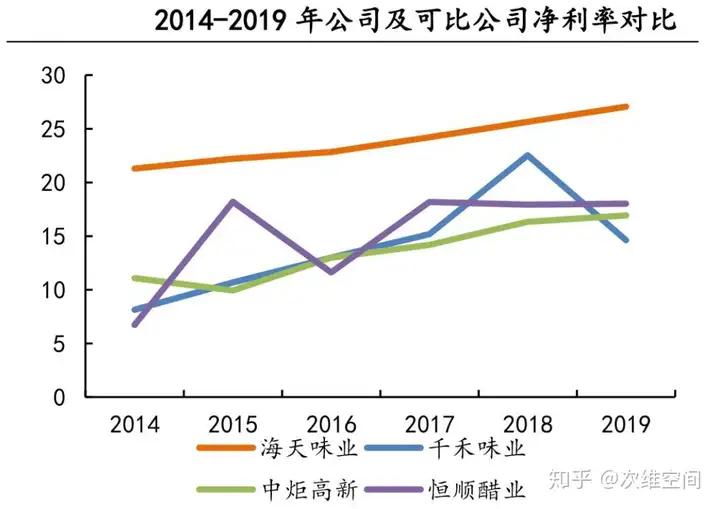

海天味业净利润最大,也最稳定。

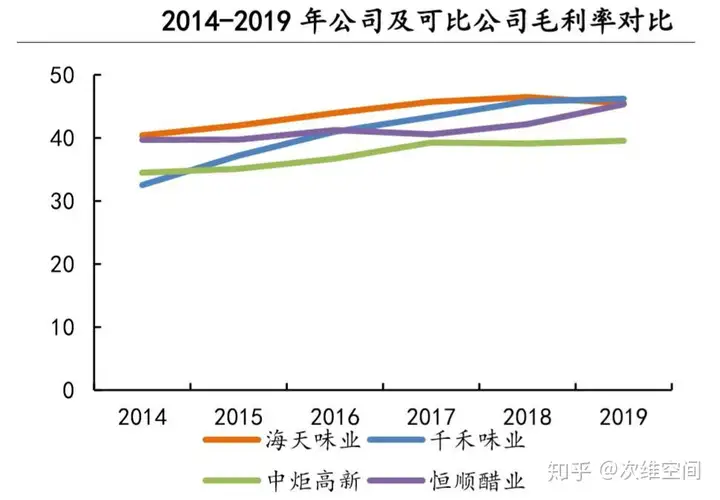

毛利率=(销售收入-销售成本)/销售收入

净利率= (销售收入-销售成本-各项期间费用-税金)/ 销售收入

各公司毛利率相差并不大,而海天味业净利率遥遥领先,源于各项期间费用更低,营运能力更强。

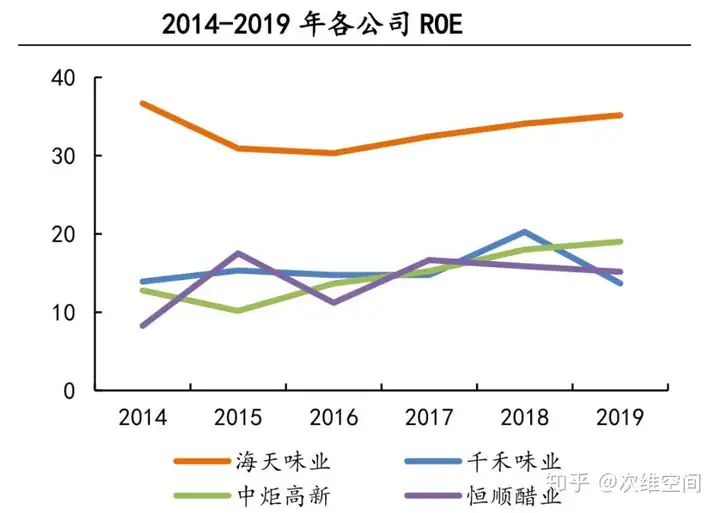

海天味业净资产收益率遥遥领先,盈利能力最强。

三.产业分析

1.调味品销售与各地饮食习惯密切相关,不同地区对不同品类和品牌的认可度差异较大,因此调味品企业分布呈现出明显的区域性。

2.调味品行业的油、盐、酱、醋等是老百姓衣食住行中最基本的刚性需求,餐饮业、消费升级、食品加工是调味品行业的主要驱动因素。需求增长 背后的动力是居民生活水平的提高和对消费结构改善的需求

3. 调味品企业随着科研,技术、设备,工艺的不断投入,产品品质更加稳定,产品技术含量日益提升,品牌企业的市场份额进一步提高。

4.在未来几年中,随着家庭和餐饮消费升级、更多新品种引导消费以及健康意识的提高,人均调味品的消费支出还会稳步提高。

海天味业,营业收入规模最大稳定增长,17%左右上下波动,营运盈利能力最强,净资产收益率持续大于30%。市盈率也是越来越高,股价并不便宜。

什么时候是最佳买入时机?

1.2016年,营收增长最低谷时,只增长10.3%,最低价21.45

2.2020年新年伊始新冠肺炎疫情对餐饮业的冲击,导致一季度营业收入只增长7.17%。

2020.2月收盘价82.08,2020.8月收盘价183.2

对于好企业,逆时而动….

次维空间-欢迎关注