财报分析-海天味业-2020(海天味业2020年财报)

资产资本结构分析

资产结构分析

资产结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 金融资产 | 75% | 69% | 78% | 91% | 68% | 110% | 107% |

| 长期股权投资 | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 经营资产 | 25% | 31% | 22% | 9% | 32% | -10% | -7% |

海天味业的资产结构是以金融资产为主,金融资产的占比呈现上升的趋势,特别是2019年以后由于经营资产是负数(经营资产是负数主要是因为其营运资本为巨大的负数并且超过了长期经营资产导致的),金融资产的占比超过了100%,公司的金融资产占比显得有些太多了。

金融资产结构分析

金融资产结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 货币资金 | 89% | 75% | 66% | 52% | 99% | 73% | 77% |

| 交易性金融资产 | 0% | 0% | 0% | 0% | 0% | 26% | 23% |

| 其它 | 11% | 25% | 34% | 48% | 1% | 0% | 0% |

可以看出海天味业的金融资产基本都是非常容易变现的货币资金。

经营资产结构分析

经营资产结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 营运资本 | -108% | -57% | -110% | -312% | 4% | 373% | 453% |

| 长期经营资产 | 208% | 157% | 210% | 412% | 96% | -273% | -353% |

海天味业的营运资本长期为负数,并且2019年以后营运资本的金额加上长期经营资产的金额为居然还是负数,导致经营资产为负数,这样就比较难从长期经营资产的占比来界定公司到底是重资产还是轻资产的企业。

长期经营资产结构分析

长期经营资产结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 固定资产 | 81% | 76% | 83% | 80% | 87% | 77% | 74% |

| 在建工程 | 13% | 18% | 13% | 14% | 6% | 11% | 7% |

| 无形资产 | 4% | 3% | 3% | 3% | 3% | 3% | 7% |

| 开发支出 | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 商誉 | 0% | 0% | 0% | 1% | 1% | 0% | 1% |

| 其它 | 2% | 2% | 1% | 2% | 4% | 9% | 12% |

海天味业的长期经营资产中以固定资产为主,在建工程比例长年都保持一定的比例但又没有一直在增加,说明公司一直在处于扩张的状态,并且在建工程也能有效的转化为固定资产增加产能。

营运资本结构分析

营运资本结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 营运资产/营运负债 | 0.38 | 0.42 | 0.29 | 0.24 | 1.03 | 0.23 | 0.24 |

| 应收预付/应付预收 | 0.01 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.01 |

海天味业2019年以前营运资产都是小于营运负债的,并且应收预付与应付预收的比例接近于0,说明公司基本没有应收预付款,但却有大量的应付预收款,这表明公司在上下游中有非常强的资金安排能力,能够有效的利用上下游的资金来维持公司的正常运营。

营运资产结构分析

营运资产结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 应收账款票据 | 0% | 0% | 0% | 0% | 0% | 0% | 2% |

| 预付款项 | 2% | 0% | 0% | 0% | 0% | 0% | 0% |

| 存货 | 90% | 88% | 96% | 97% | 19% | 98% | 97% |

| 其它 | 9% | 12% | 4% | 3% | 81% | 2% | 1% |

海天味业的营运资产中基本以存货为主,预付基本没有,并且应收也基本没有,因此其存货占比如此之大并不是因为公司的存货太多,而是因为公司基本没有任何的其它营运资产。

营运负债结构分析

营运负债结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 应付账款票据 | 18% | 22% | 17% | 12% | 12% | 16% | 16% |

| 预收款项 | 60% | 41% | 53% | 59% | 53% | 51% | 50% |

| 其它 | 22% | 37% | 30% | 28% | 35% | 32% | 35% |

海天味业的营运负债中以预收和其它负债为主,其中预收款项常年在50%以上,这表明公司的产品非常好卖,下游要先付款才能后拿货。

资本结构分析

资本结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 财务杠杆比例 | 1.02 | 1.00 | 1.00 | 1.00 | 1.01 | 1.01 | 1.02 |

海天味业的财务杠杆比例基本接近于1,有非常非常少量的有息债务但基本可以忽略不计。

流动性分析

流动性分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 营运资本 | -206,138 | -156,267 | -242,270 | -343,615 | 15,906 | -612,067 | -681,564 |

| 长期资本-长期资产 | 364,243 | 443,392 | 538,378 | 722,738 | 955,804 | 1,211,870 | 1,485,445 |

| 长期融资净值 | 570,381 | 599,659 | 780,648 | 1,066,353 | 939,898 | 1,823,937 | 2,167,009 |

| 营运资本长期化率 | -177% | -284% | -222% | -210% | 6009% | -198% | -218% |

海天味业的长期融资净值常年都是正的,说明公司的融资策略非常稳健,营运资本都是负的,说明公司没有流动性的风险。

利润分析

利润结构分析

利润结构分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 息税前经营利润占比 | 98% | 96% | 96% | 95% | 92% | 92% | 93% |

| 长期股权收益占比 | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 金融资产收益占比 | 2% | 4% | 4% | 5% | 8% | 8% | 7% |

海天味业的利润结构中以息税前利润为主,占比在90%以上,说明公司专注于自身的经营,是一个经营主导的企业,值得注意的是公司在2018年及以后金融资产的收益占比也达到了8%,这说明公司有大量的金融资产但并没有只是存在银行收取利息,因为银行的利息并没有这么高,公司还是有尽量想办法通过其它途径来增加金融资产的收益 的。

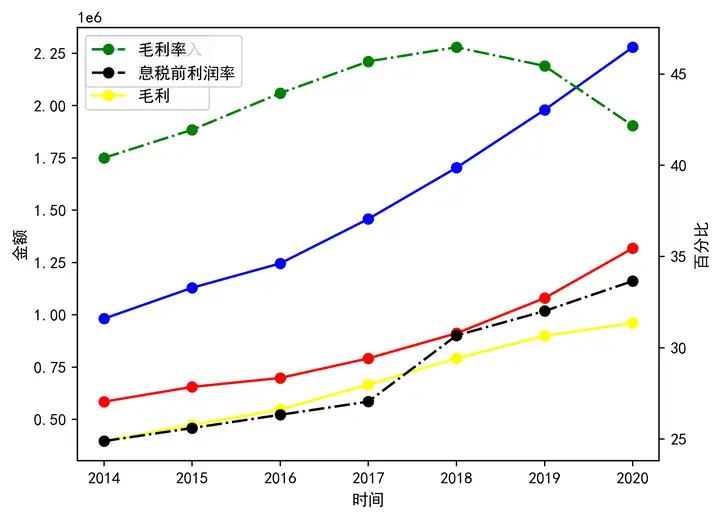

毛利分析

毛利分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 营业收入 | 981,719 | 1,129,438 | 1,245,856 | 1,458,431 | 1,703,448 | 1,979,689 | 2,279,187 |

| 营业成本 | 585,037 | 655,724 | 698,320 | 792,073 | 911,905 | 1,080,072 | 1,318,079 |

| 毛利 | 396,682 | 473,714 | 547,536 | 666,358 | 791,543 | 899,617 | 961,108 |

| 毛利率 | 40% | 42% | 44% | 46% | 46% | 45% | 42% |

| 息税前利润率 | 25% | 26% | 26% | 27% | 31% | 32% | 34% |

海天味业的营业收入与营业成本及毛利呈现的是快速上升的趋势,但毛利率先升后降,说明海天味业的营业成本上涨的比较多,但好的现象是其息税前利润率是持续上升的,说明公司的经营水平是有提高的,虽然毛利率在2018年后有所下降,但总体利润是上升的,利润质量非常不错。

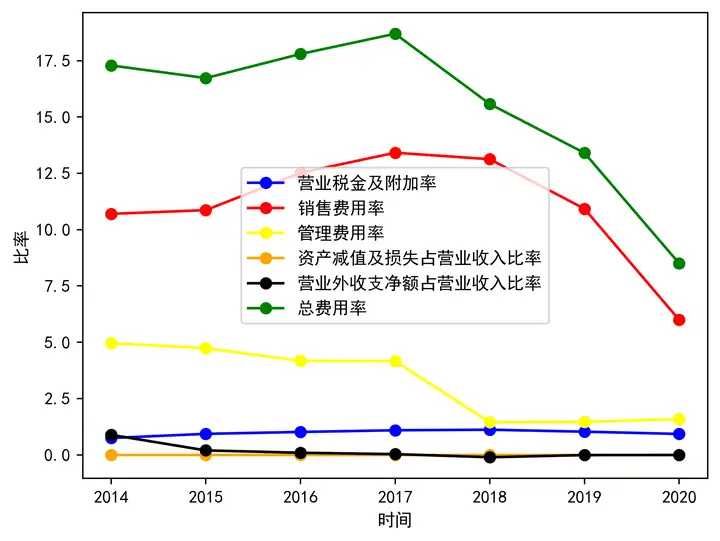

营业费用分析

营业费用分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 营业税金及附加率 | 1% | 1% | 1% | 1% | 1% | 1% | 1% |

| 销售费用率 | 11% | 11% | 13% | 13% | 13% | 11% | 6% |

| 管理费用率 | 5% | 5% | 4% | 4% | 1% | 1% | 2% |

| 资产减值及损失占营业收入比率 | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 营业外收支净额占营业收入比率 | 1% | 0% | 0% | 0% | -0% | -0% | -0% |

| 总费用率 | 17% | 17% | 18% | 19% | 16% | 13% | 8% |

海天味业的管理费用率近几年都量下降的,这主要得益于其销售费用率和管理费用率下降。

现金流量分析

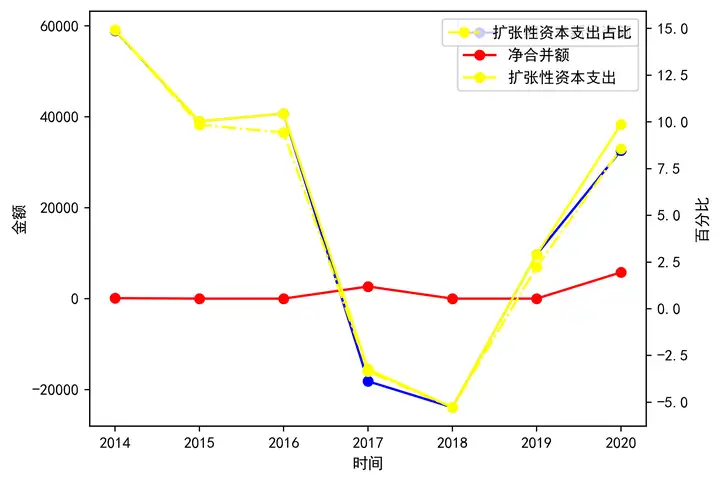

投资活动现金流量分析

投资活动现金流量分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 长期资产新投资额 | 58,975 | 38,998 | 40,700 | -18,184 | -23,928 | 9,702 | 32,571 |

| 净合并额 | 100 | 0 | 0 | 2,666 | 0 | 0 | 5,779 |

| 扩张性资本支出 | 59,075 | 38,998 | 40,700 | -15,518 | -23,928 | 9,702 | 38,350 |

| 扩张性资本支出占比 | 15% | 10% | 9% | -3% | -5% | 2% | 9% |

海天味业的扩张性资本支出总体呈现的是上升的趋势,以自身经营性扩张为主,并且比例常年都保持着一定比例的支出,说明公司的经营策略还是比较积极的。

筹资活动现金流量分析

筹资活动现金流量分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 现金自给率 | 337% | 295% | 517% | 1655% | 2687% | 1134% | 722% |

| 筹资需求 | 0 | 720,323 | 931,863 | 1,227,138 | 1,647,596 | 1,549,742 | 2,440,527 |

| 股东筹资净额 | 57,807 | -162,375 | -183,937 | -229,603 | -264,636 | -291,640 | -333,766 |

| 债务筹资净额 | -5,350 | 0 | 0 | -1,802 | 1,900 | -109 | -2,879 |

海天味业的现金自给率非常高,说明公司经营活动产生的现金流量净额完全可以满足公司投资性扩张的资金需求,再加上其大量的金融资产,因此公司这几年基本都没有利用外源筹资。

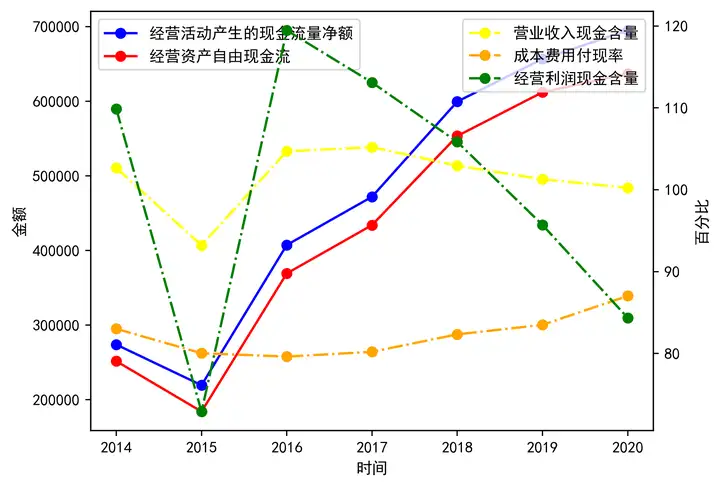

经营活动现金流量分析

经营活动现金流量分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 经营活动产生的现金流量净额 | 273,933 | 219,483 | 407,405 | 472,098 | 599,624 | 656,757 | 695,043 |

| 经营资产自由现金流 | 251,731 | 184,131 | 369,307 | 434,086 | 553,513 | 612,165 | 637,076 |

| 营业收入现金含量 | 103% | 93% | 105% | 105% | 103% | 101% | 100% |

| 成本费用付现率 | 83% | 80% | 80% | 80% | 82% | 84% | 87% |

| 经营利润现金含量 | 110% | 73% | 119% | 113% | 106% | 96% | 84% |

海天味业在2019年以前的现金流量都是持续上升的,说明公司的自由现金流非常充足,营业收入现金含量基本在100%左右,说明公司的营业收入基本都有效的转化成了实实在在的现金,但经营利润现金含量波动有点大。

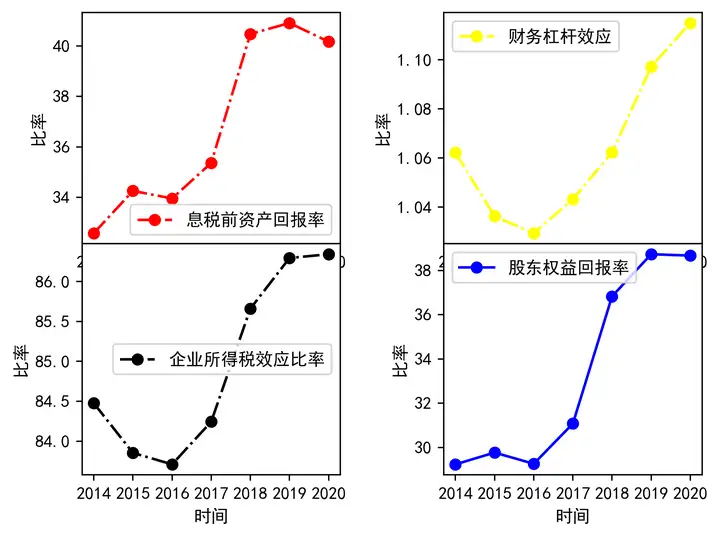

股东权益回报率分析

股东权益回报率分析

股东权益回报率分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 息税前资产回报率 | 33% | 34% | 34% | 35% | 40% | 41% | 40% |

| 财务杠杆效应 | 1.06 | 1.04 | 1.03 | 1.04 | 1.06 | 1.10 | 1.12 |

| 企业所得税效应比率 | 84% | 84% | 84% | 84% | 86% | 86% | 86% |

| 股东权益回报率 | 29% | 30% | 29% | 31% | 37% | 39% | 39% |

海天味业的股东权益回报率持续上升,这主要利益于公司的息税前回报率,财务杠杆效应与企业所得税效应比率都是上升的,说明公司在各方面都做得相当不错。

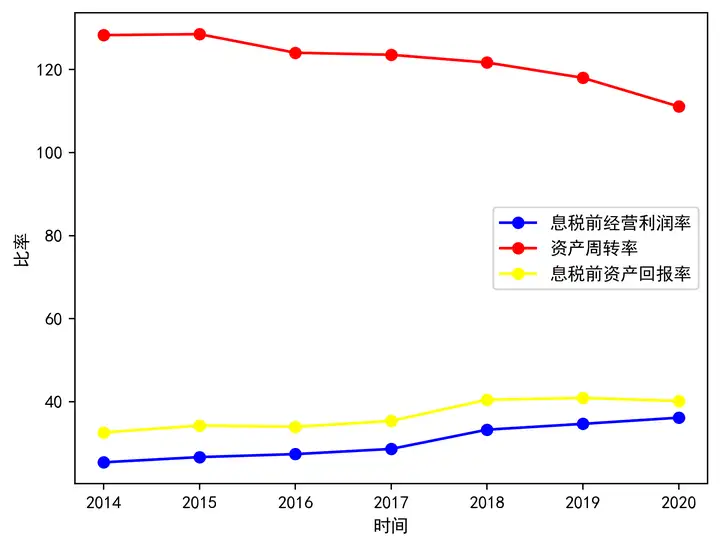

息税前资产回报率分析

息税前资产回报率分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 息税前经营利润率 | 25% | 27% | 27% | 29% | 33% | 35% | 36% |

| 资产周转率 | 128% | 129% | 124% | 124% | 122% | 118% | 111% |

| 息税前资产回报率 | 33% | 34% | 34% | 35% | 40% | 41% | 40% |

海天味业的息税前资产回报率近几年来持续上升,这主要利益于其息税前经营利润率上升,虽然其资产周转率有所下降。

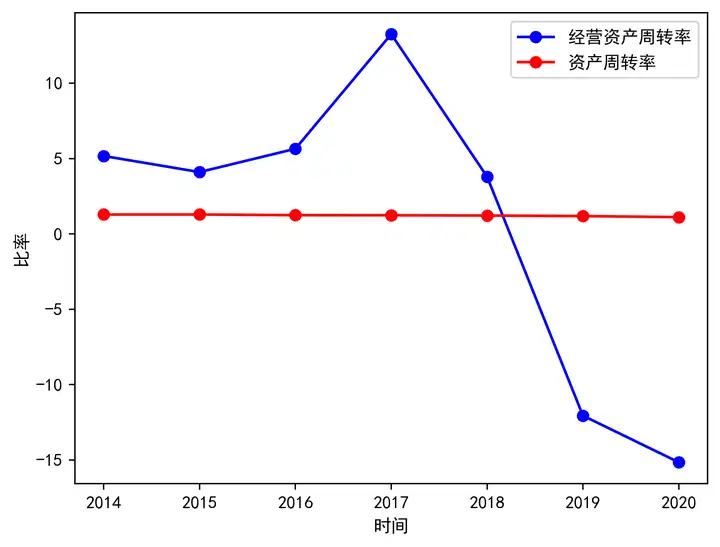

资产周转率分析

资产周转率分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 经营资产周转率 | 5.17 | 4.10 | 5.64 | 13.25 | 3.79 | -12.06 | -15.15 |

| 资产周转率 | 1.28 | 1.29 | 1.24 | 1.24 | 1.22 | 1.18 | 1.11 |

海天味业的资产周转率略有下降,其经营资产周转率在2019年及以后竟然变成负数主要还是因为其经营资产受到营运资本为负数的影响变成了负数。

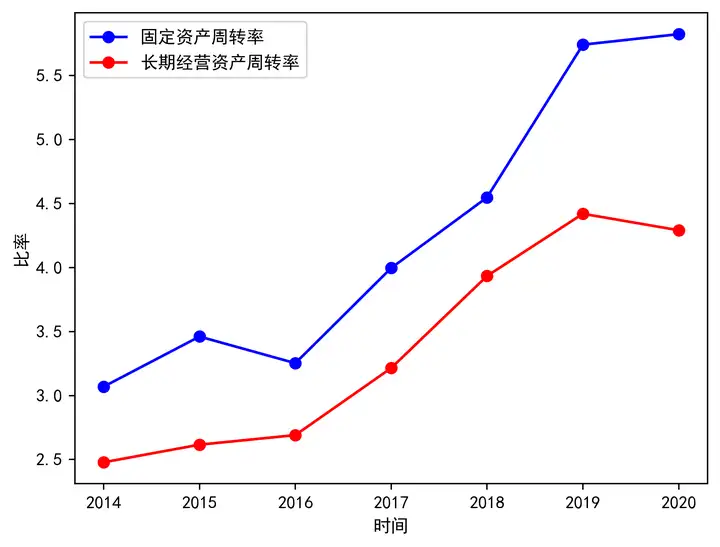

长期经营资产周转率分析

长期经营资产周转率分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 固定资产周转率 | 3.07 | 3.46 | 3.25 | 4.00 | 4.55 | 5.74 | 5.82 |

| 长期经营资产周转率 | 2.48 | 2.62 | 2.69 | 3.21 | 3.93 | 4.42 | 4.29 |

海天味业的长期经营资产周转率和固定资产周转率均持续上升,波动的频率大致相同,说明公司的长期经营资产主要由固定资产构成。

营运资本周转率分析

营运资本周转率分析

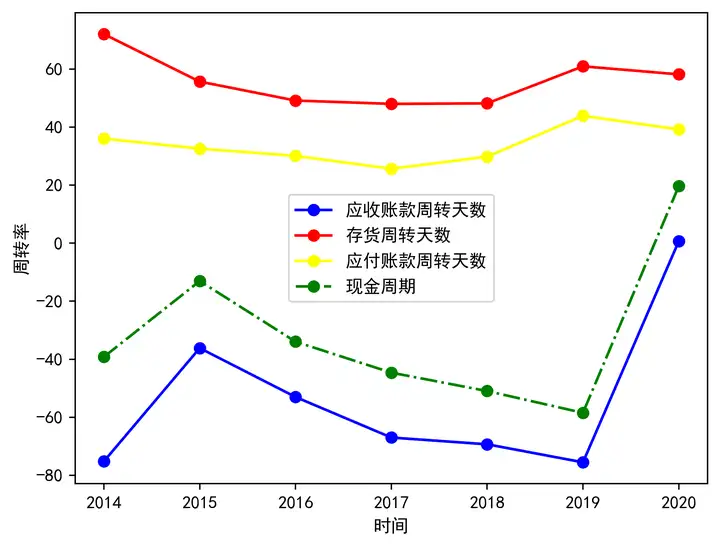

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 应收账款周转天数 | -75.18 | -36.16 | -53.01 | -66.98 | -69.30 | -75.51 | 0.66 |

| 存货周转天数 | 72.01 | 55.66 | 49.13 | 47.98 | 48.16 | 60.92 | 58.15 |

| 应付账款周转天数 | 36.02 | 32.55 | 30.06 | 25.62 | 29.81 | 43.88 | 39.18 |

| 现金周期 | -39.19 | -13.05 | -33.94 | -44.62 | -50.95 | -58.47 | 19.64 |

海天味业的的现金周期在2020年以前是下降的,但2020年爆涨,主要还是因为其2020年的应收账款周转天数爆涨引起的,看起来是爆涨但实际上是因为海天味业之前基本没有应收账款,但2020年却出现了几千万的应收账款,所以应收账款周转天数由负数变成了正数。

各类资产的回报率分析

各类资产的回报率分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 经营资产回报率 | 25% | 27% | 27% | 29% | 33% | 35% | 36% |

| 长期股权投资回报率 | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 金融资产回报率 | 1% | 2% | 2% | 2% | 5% | 3% | 3% |

可以看出,海天味业的经营资产回报率是最高的并且持续上升,金融资产回报率近几年来也略有上升。

财务杠杆效应分析

财务杠杆效应分析

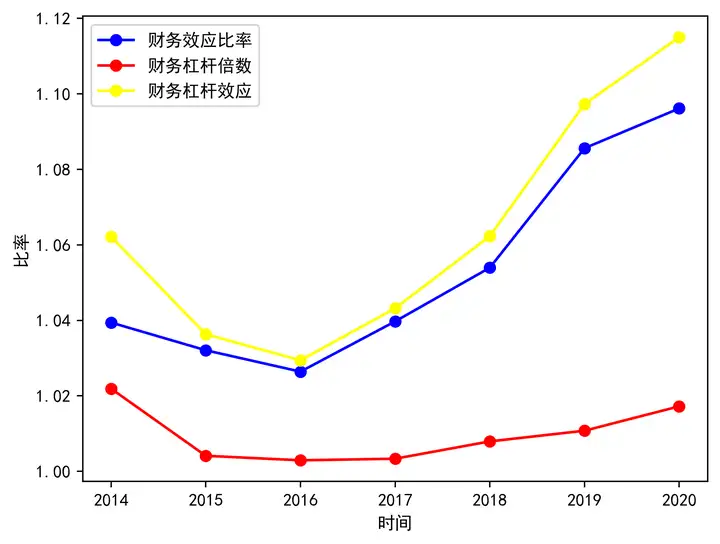

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 财务效应比率 | 1.04 | 1.03 | 1.03 | 1.04 | 1.05 | 1.09 | 1.10 |

| 财务杠杆倍数 | 1.02 | 1.00 | 1.00 | 1.00 | 1.01 | 1.01 | 1.02 |

| 财务杠杆效应 | 1.06 | 1.04 | 1.03 | 1.04 | 1.06 | 1.10 | 1.12 |

海天味业的财务杠杆效应与财务效应比率基本同步,近几年来持续上升,并且上升幅度明显高于财务杠杆倍数,这说明公司的财务管理做得非常不错,在财务杠杆倍数略有上升的情况下非常有效提高了财务杠杆效应。

成长性分析

成长性分析

成长性分析

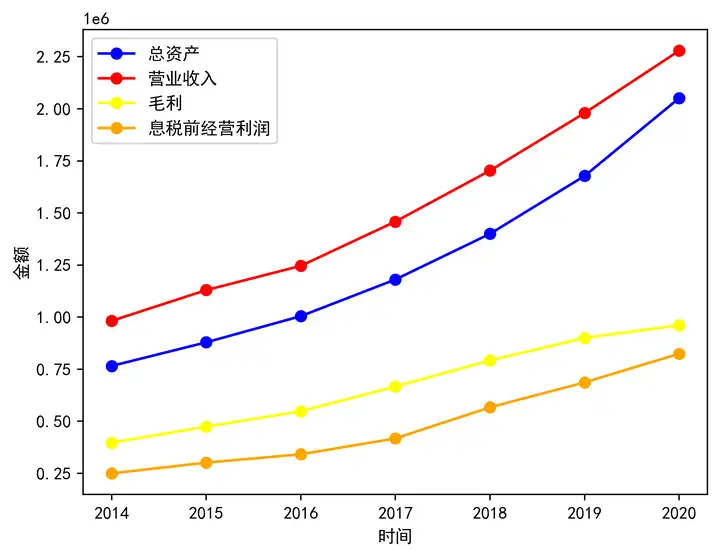

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

| 总资产 | 765,187 | 878,710 | 1,004,299 | 1,180,348 | 1,399,796 | 1,677,635 | 2,051,327 |

| 营业收入 | 981,719 | 1,129,438 | 1,245,856 | 1,458,431 | 1,703,448 | 1,979,689 | 2,279,187 |

| 毛利 | 396,682 | 473,714 | 547,536 | 666,358 | 791,543 | 899,617 | 961,108 |

| 息税前经营利润 | 249,324 | 301,029 | 341,029 | 417,420 | 566,502 | 686,230 | 823,915 |

| 营业收入增长率 | 0 | 15% | 10% | 17% | 17% | 16% | 15% |

| 营业收入平均增长率 | 0 | 15% | 13% | 14% | 15% | 15% | 15% |

海天味业的总资产,营业收入,毛利,息税前经营利润都呈现快速增长的态势,上升曲线非常漂亮,说明公司的成长性是非常不错的,是一个成长型的企业。

成长质量分析

成长质量分析

| 项目 | 2014/12/31 | 2015/12/31 | 2016/12/31 | 2017/12/31 | 2018/12/31 | 2019/12/31 | 2020/12/31 |

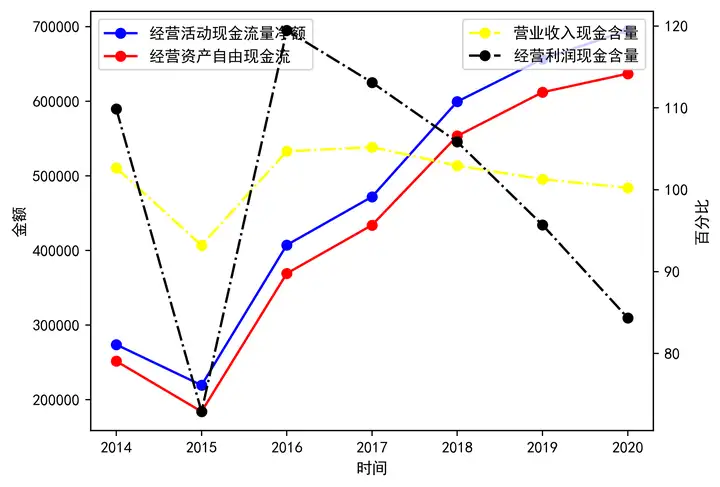

| 经营活动现金流量净额 | 273,933 | 219,483 | 407,405 | 472,098 | 599,624 | 656,757 | 695,043 |

| 经营资产自由现金流 | 251,731 | 184,131 | 369,307 | 434,086 | 553,513 | 612,165 | 637,076 |

| 营业收入现金含量 | 103% | 93% | 105% | 105% | 103% | 101% | 100% |

| 经营利润现金含量 | 110% | 73% | 119% | 113% | 106% | 96% | 84% |

| 自由现金流增长率 | 0 | -27% | 101% | 18% | 28% | 11% | 4% |

| 自由现金流平均增长率 | 0 | -27% | 37% | 30% | 30% | 26% | 22% |

海天味业的经营活动现金流量净额,经营资产自由现金流都呈现快速上升的趋势,营业收入金含量和经营利润现金含量都非常高,说明公司的收入,利润都有转化成实实在在的现金并且效率非常高,成长质量非常不错。

估值

| 两阶段模型 | |

| 2020年的自由现金流为基准 | 637,076.46 |

| 假设2021年-2025年每年增长 | 18.00% |

| 2025年后每年增长 | 7.00% |

| 折现率 | 9.00% |

| 营运类资产的价值 | 53711613.93 |

| 加:金融资产 | 2201733.00 |

| 加:长期股权投资 | 0.00 |

| 减:企业债务 | 9,260.00 |

| 企业价值 | 55,904,086.928 |

| 少数股东比例 | 0.48% |

| 归属于母公司股东的价值 | 55,633,465.642 |

| 股本(万股) | 324,044 |

| 每股内在价值(元) | 171.68 |

海天味业是一个成长型的企业,并且成长性和成长质量都非常不错,我们偏向于用两阶段模型对其进行估值,最终得出的估值为171.68元,留出30%的安全边界,我觉得在120元以下买入比较合理。

总结

海天味业的资产结构中金融资产占比太大了,财务杠杆倍数基本为1,没有什么有息债务,融资策略稳健,没有任何流动性风险。

海天味业的利润结构以息税前经营利润为主,这是经营主导公司的普遍特征,毛利率虽然近两年略有下降,但息税前利润率却是上升的,营业费用控制得非常不错,各项主要的费用率都是下降的。

海天味业的投资活动比较积极,现金自给率非常高,不需要任何的外源筹资,经营活动现金流量净额和自由现金流都快速增长,现金流非常充足。

海天味业的股东权益回报率非常高,处于中游水平。

海天味业的成长性非常不错,成长质量也非常好。

海天味业的财务报表体现出来的整体水平非常之不错,除了金融资产占比较大以及2020年现金周期有所上升外,其它各项数据都非常漂亮,这是在其企业的财务报表中很难看到的。