*ST 西源表示山西通炜已进入生产准备期,如何看待此事?(steam deck 游戏推荐)

*ST 西源表示山西通炜已进入生产准备期,这件事,是这样看待的。

这几天翻看ST的公告和股价,*ST西源周五涨停了.

坚定持有*ST西源的小伙伴,持有的理由大概是以下几点:

1:理由就是*ST西源是个干净的壳,会有个白衣骑士在关键的时候,挺身而出,注入资产。

2;认为大股东花了真金白银的2个多亿控制了股权,一定留有后手,不会退市。谁也不会傻到拿钱去打水漂。

3:起诉开投集团仲裁打赢净资产转正。

4:认为ST西源收购的67%股权的山西通炜已经开始生产,洗煤一个月的营收就会破亿。先保住最难的营收过亿。然后自己花几个亿拍买股权,净资产就转正,2022年报后先保住不退市。

那我们今天就这几个问题详细聊一下:

避坑指南之九:*ST西源收购的山西通炜选矿能保住营收不退市吗?

虽然我们都是韭菜,老韭菜让镰刀割的次数多,就比新韭菜更有躲避镰刀的经验。

那我们来看一下,*ST西源会不会退市的四个理由是否成立?

首先声明,只分析自己看到的事实和逻辑,股票的涨停不属于逻辑分析的范围,最近分析的大概率要退市的ST股有些在涨,变成反向指标也不是自己的初衷,只有苦笑。

01

*ST西源的白衣骑士是谁?

2021年末,原实控人阙文彬持有的*ST西源的20.73%的股权。因为司法划转给北京美通,根据收购公告,北京美通此番拿下*ST西源控股权合计斥资2.55亿元。

北京美通的实控人杨曦,长期曾在山西振兴集团任职,而且美通的注册资金2000万,控股上市公司属于蛇吞象。由此看来,北京美通只是前台公司,猜测幕后*ST西源的实控人是山西振兴集团。

振兴集团在A股市场操作过2只ST股,一只是2005年振兴集团便接过了A股上市公司原三九生化(后更名为振兴生化)的控股权,通过长期漫长的债权重组。

2017年因为阻击浙民联的要约收购,振兴集团把ST生化的股权转让给佳兆业和中国信达。套现后黯然退出ST生化控股权。

一只就是已经退市的*ST长动,2021年2月初,因连续亏损深陷退市之危的*ST长动公告称,山西振兴生物通过接受表决权委托的方式合计持有上市公司有表决权的19.47%股权,实控人变更为振兴集团史氏家族重要成员——史俊杰。

不过在“入主”大概半年后,*ST长动退市的危险始终没有缓和迹象,振兴生物选择于2021年10月交出上市公司管理权。

2022年4月*ST长生年报后,被强制退市。

这就是振兴集团两次涉足资本市场的历史。

02

大股东花了真金白银的2.55亿控制了股权,一定留有后手,不会退市?

这次振兴集团拿出2.55亿现金看上去上很有诚意,而从2021年10月份退出*ST长生,到连续选择被实施退市风险警示的*ST西源。

反映出振兴集团想利用有限的资金复制出之前振兴生化的成功。

如果说拿出2.55亿现金控股*ST西源,不想赚钱,那肯定不符合常理,但是如果说一定要保壳才能赚钱,那只是我们普通人的思维。

就像乞丐和农夫争论皇上平时干什么一样。

乞丐说皇上一定平时是拿着金饭碗讨饭的。

农夫说不对,他平时一定是拿着金锄头去下地干活。

*ST西源这一年的股价,白十字是新实控人进入的时候

03

官司打赢净资产为正?

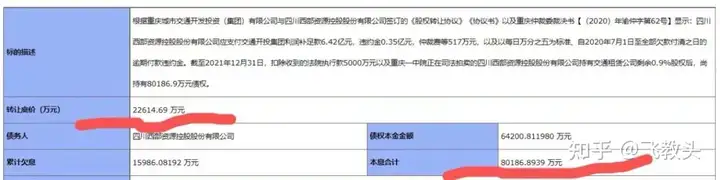

2022年4月*ST西源申请向开投集团仲裁赔偿3.68亿。

公司就原控股子公司恒通客车分别于2016年12月被财政部、2017年1月被工信部行政处罚事项,而导致本公司作为恒通客车股权受让方遭受的严重影响和损失,向重庆仲裁委员会提交《仲裁申请书》,

要求被申请人开投集团向公司返还恒通客车股权转让价款、赔偿公司按持股比例承担的恒通客车的罚金及失去的财政补助、赔偿公司涉及上述交通租赁业绩承诺补偿案已被强制执行的金额,及承担本案律师费等各项费用,共计3.68亿元。

那我们看一下,如果*ST西源官司打赢,从开投集团拿回来3.68亿,然后花2.2亿买回自己欠开投集团的债权8亿,净资产可能会转正吗?

目前*ST西源净资产为负,主要是被司法拍卖的重庆市交通设备融资租赁有限公司57.5%的股权,此次股权非正常处置使ST西源

形成大额投资损失4.86亿元。

所以就算是*ST西源打赢开投集团的仲裁拿回3.6亿,净资产还是负。

而且不退市最难的还是营收不到亿,下面看为了营收过亿,*ST西源采取了哪些行动,效果如何。

04

*ST西源收购的67%股权的山西通炜已经开始生产,洗煤一个月的营收就会破亿?

我们看一下11月24日的收购山西通炜选煤有限公司股权事项二次问询函回复的公告。

公告内容很长,简单总结归纳一下:

1:通炜公司客户单一,只有3名和1名。

2: 通炜公司资金短缺,人员,后勤10人加生产15人一共25人。

3:通炜公司毛利率低,21年5.6%,22年5.4%

4:通炜公司的选煤设备是2020年11月注册的时候,收购的用了十年的二手设备。此种设备的折旧是十年,年折旧摊销率9.5%。

通炜公司注册在2021年11月24日,离北京美通入主ST西源只差1个月。

根据上述的情况,还剩不到一个月的情况下,就算12月开足马力生产,1个月营收破亿也基本不可能实现。

有人说,那通炜公司收购之前的营收多少,回复上也有。

通炜公司2022 年 1 月-11月24日营业收入 912.77 万元。

05

*ST西源的风险提示

1:2022年报净资产为负且营收不够亿,触及上交所《上市规则》9.3.2中的第一款:

目前*ST西源三季报净利润-1.07亿,且营收6.88万。四季报会怎么样,拭目以待。

2: 2022年报净资产为负,触及上交所《上市规则》9.3.2中的第二款:

目前*ST西源三季报净资产-0.899元/每股。

3:2021年报会计年度的财务会计报告被出具无法表示意见或否定意见的审计报告;

06

政策的监管

按照目前应退尽退的原则,还有12月2日上交所发布的新一轮《推动提高沪市上市公司质量三年行动计划》,关于退市监管的要求:

自律监管层面,突出坚守监管主责主业。强调发挥信息披露监管在防范财务造假、资金占用等突出问题中的作用,持续巩固股票质押、债券等重点领域风险化解成效。

开展投机炒作整治专项行动,多措并举遏制“炒差”“炒概念”痼疾。倡导简明易懂的信息披露,不断提高业绩说明会的覆盖度和可达性。大力提升监管的智能化、数字化水平。严格退市监管,巩固深化常态化退市机制,加快形成优胜劣汰的市场生态。

按照目前的政策方向和监管的能力,想通过以前那种突击,或者花式保壳的可能性已经不大。

也许自己孤陋寡闻,希望*ST西源保壳打脸。也想看一下是否有奇迹发生。

07

总结一下:

1:*ST西源的幕后实控人两次涉及A股市场都不成功,这是第三次。

2:*ST西源今年的股价最高冲到4.34意味着什么。

3: *ST西源可能2022年报后净资产为负退市,净利润为负且营收不到亿而退市。

4:收购的通炜公司不具备营收到亿的能力和时间。

5: 监管层面应退尽退,严格退市监管下,*ST西源不具有特殊性。

再次重申,本文作者水平不高,脸皮很厚。目前不投资任何股票。 但是唯一的可贵之处就是真诚,客观。

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。

一个坑我来踩,经验分享大家的中年boy!