A股机构动向参考 | 医药全面爆发 储能供不应求暂停接单(储能行业的龙头股)

【今日复盘】

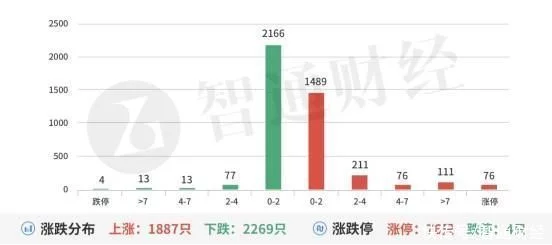

沪指今天是高开的,每次高开都容易往下,不过,市场总体维持了较强热度。从热点的演化来看,除了主流板块外其它题材轮动较快。北向资金今天流出38亿元,主要买入比亚迪(002594.SZ)、爱尔眼科(300015.SZ)等。

这波行情毫无疑问信创是最强先锋,国脉科技(002093.SZ)走出了7连扳,南天信息(000948.SZ)是9天7板。后排的英飞拓(002528.SZ)今天分歧之后又被拉上板。昨日就谈到这个板块已经沦为高标的接力游戏,后面挖掘出来的品种没有性价比,陪跑的最多到三板,差的第二天冲高回落。如果前排明天还不开板,英飞特理应继续享受高溢价。

相对而言,医疗医药这块的群众基础更好,因为涉及的板块个股更多,基本面也更强,前期跌得也够惨。今天发掘的方向是中医药类,尤其是肝功能,分支龙头双成药业(002693.SZ)持续一字,带动盘龙药业(002864.SZ),其它检测方向的和富中国(603122.SH)、疫苗加连锁的嘉事堂(002462.SZ)等。

昨日提到的智能机器,早段很强,点到的几个品种一度被顶一字。这种强顶一字比较危险,好几个品种都被砸开,最终只有华东数控(002248.SZ)顽强顶住了压力。教育板块两只凯文教育(002659.SZ)、传智教育(003032.SZ)顺利晋级。

赛道股今天被比亚迪(002594.SZ)挽救了一下,前三季度同比增长2.72倍至2.89倍;扣非净利润达到81亿元至88亿元,同比增长8.14倍至8.93倍。确实很靓丽,不过,汽车板块依然干不过光伏。尤其是储能,市场相当火爆,目前的情况是企业已经暂停接单,因为电池供应紧缺。主要品种有华西能源(002630.SZ)、世嘉科技(002796.SZ)。注意几大核心品种如科士达(002518.SZ)、科华数据(002335.SZ)均创出了近期的新高。

当前市场环境相对比较友好,只要聚焦主线题材一般都有机会。而偏一点的题材要注意把握好节奏。

医药

近日国卫办也发布文件《国家卫健委开展财政贴息贷款更新改造医疗设备的通知》,对医疗机构设备购置和更新改造新增贷款实施阶段性鼓励政策,该财政贴息贷款预计释放数千亿医疗器械市场需求。由江西牵头的22省区肝功能生化试剂集采方案征求意见稿13日传出,机构认为此次集采力度好于预期,目前来看,IVD系医疗器械细分领域中销售额排名第一的领域,占比达到13%,有望进一步实现进口替代。

盘龙药业(002864.SZ):肝胆疾病领域有乙肝解毒胶囊及金茵利胆胶囊,与陕西省中医药签订战略合作协议,并通过可转债募投项目进行清瘟护肺颗粒联合开发,推进冠状病毒3CL蛋白酶抑制剂项目。

储能

欧洲户储订单普遍已排至明年4月,国内大型储能今年招标已超40Gwh。在东南亚光伏关税取消两年、2023年IRA新政生效、加州SGIP自发电激励计划的政策背景下,今年下半年到明年美国储能市场有望持续突破装机记录,WoodMac预测2022年美国市场储能新增装机有望实现29%的增长。

华西能源(002630.SZ):1-9月累计订单约70亿元 ,预计全年实现订单超100亿元 ,具备自主研发、并批量生产超临界成套锅炉的能力。

世嘉科技(002796.SZ):与阿诗特能源就储能柜领域签署《战略合作框架协议》,阿诗特能源已经向20多个国家累计出货1.5GWh,年产能3GWh,生产的基站天线应用于移动通信网络无线覆盖领域。

【掘金龙虎榜】

国光电器(002045.SZ):龙虎榜阵容豪华,机构席位对倒净买入3700万元,买一是知名游资的席位买入3272万元,买三是知名游资的席位买入1577万元,当日净买入513万元,该股如突破近期平台,需持续放量。

基本面分析:公司发布业绩预告,预计2022前三季度营收45.7-46.7亿元,同比+37.34%-40.34%,实现归母净利润1.62-1.72亿元,同比+35.83%-44.21%。

车载业务有望加速开拓。公司聚焦新能源车,较传统车型音响配置更多,中端车10+扬声器,高端车20+扬声器,单车价值量最高可达1千+,行业竞争下扬声器配置有望升级。下游客户快速拓展,21年实现零突破,近期有望再获头部新能源车定点,在汽车行业座舱领域越来越注重用户体验的背景下,公司服务传统消费电子客户的经验有望为汽车客户赋能,预计23年有可能实现更多主流新能源车品牌导入。

公司VR声学模组已导入海外M客户、国内P、Q客户等行业龙头并占据主要客户份额,配套多款产品顺利量产,pancake浪潮下望伴随客户终端快速成长。建成VR整机生产车间,已获Q客户订单,未来有望进一步切入行业龙头客户享受更大市场空间。

子公司国光电子从事3C锂电业务,海外大客户合作深化有望从声学模组拓展到软包锂电。参股公司宜宾锂宝从事三元正极材料及前驱体业务,已与部分行业主要厂商建立战略合作关系并建成产线,未来还将进一步筹资扩产。

【机构调研】

新天药业(002873.SZ):近期获中信保诚基金、华夏基金、银华基金、银河基金等机构密集调研。

基本面分析:22H1公司实现营业收入5.25亿元,同比增15.53%;实现归母净利润0.57亿元,同比增长22.65%。

大力拓展 OTC 渠道,加强商业品牌建设。公司拥有近300人的自有专业营销队伍和近90家长期合作的产品销售推广服务公司,处方药产品覆盖11500余家县(区)级以上医院;OTC产品覆盖800余家药品连锁公司、85000余家门店,与国内近500家药品连锁公司总部建立了长期稳定的业务关系。公司“和颜”品牌推广正在四个省份进行试点, 品牌力提升将带动产品销量持续提升。

持续进行中药新药、中药配方颗粒和经典名方等产品研发储备,中长期产品研发布局发展预期明显。截至22H1,公司拥有发明专利36项,获得国家新药证书11个,药品批准文号32个。研发储备方面,公司拥有龙岑盆腔舒颗粒等3个中药新药产品且已完成临床三期试验;进入临床研究的中药配方颗粒品种共有445个,完成国标备案133个。公司一直重视研发工作,目前拥有贵阳技术中心、上海硕方医药、上海海天医药三个研发基地。