两市大幅下跌 国资改革股表现活跃(国企股票价格为什么这么低)

作者|赵玲,编辑|顾谨丰

来源:巨丰投顾、好股票应用

【巨丰视点】

周一,A股低开低走,延续调整走势,沪指领跌。盘面上,教育行业领涨,能源金属、汽车整车小幅上涨;中药、化学制药、医药商业、生物制品、医疗器械、煤炭、工程建设、石油、证券、钢铁、物流、保险、航运港口等行业跌幅居前。题材股方面,汽车一体化压铸逆市反弹,新冠药物、地塞米松、千金藤素、独家药品、熊去氧胆酸、肝炎概念、肝素概念、创新药、中药概念等跌幅居前。

【技术看盘】

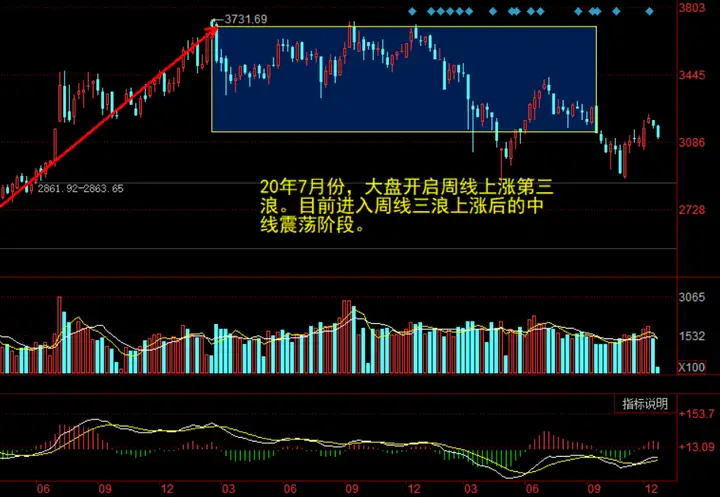

中期来看,大盘现处于第三浪上涨后的中期震荡行情。短期来看,大盘快速反弹后再次回探,反复夯实底部。

【热点板块】

房地产板块活跃:格力地产7连板、中交地产、珠江股份、深振业A、鲁商发展、广宇集团、凤凰股份等多股涨停。

教育板块逆市拉升:豆神教育、文化长城涨逾10%,昂立教育、全通教育、传智教育、勤上股份等涨逾5%。

【要闻盘点】

中央经济工作会议12月15日至16日在北京举行

中央经济工作会议指出,明年经济发展面临的困难挑战很多,要更好统筹疫情防控和经济社会发展,要更好统筹经济质的有效提升和量的合理增长,要更好统筹供给侧结构性改革和扩大内需,要更好统筹经济政策和其他政策,要更好统筹国内循环和国际循环,要更好统筹当前和长远。

万亿资管巨头最新发声!中国重启尚未完全被市场反映

景顺首席全球市场策略师 Kristina Hooper12月14日在媒体会上表示,预计2023年中国或再度成为全球经济增长引擎,美国经济可能陷入衰退但是并不会出现深度衰退。上述情形下,美国市场周期性更强的股票会表现比较好,部分科技股也有潜力。而经过11月的上涨之后,Kristina Hooper认为中国股票的估值还是很有吸引力,目前市场尚未完全反映中国重启的影响。

悲观情绪蔓延 猪价跌回一年前

养殖旺季却发生超预期下跌,短短两个月生猪养殖行业养殖利润从头均盈利超千元到目前缩水八成。财联社记者多方采访获悉,猪价消费旺季兑现程度不佳,养殖户压栏及二次育肥大猪消化偏慢,近期集中出栏导致猪价恐慌性下跌。

【资金动向】

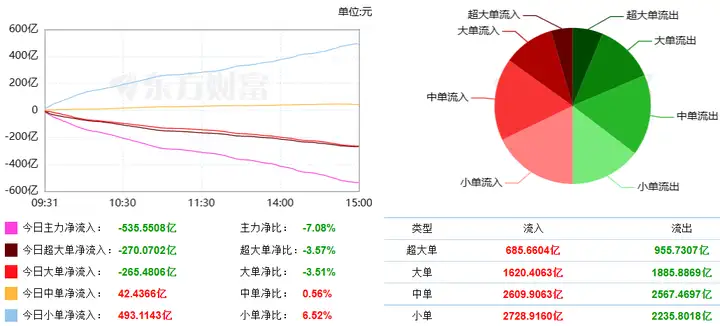

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出343.40亿元,今日超大单净流出152.86元,大单净流出190.54亿元,中单净流入22.90亿元,小单净流入320.50亿元。

【涨停分析】

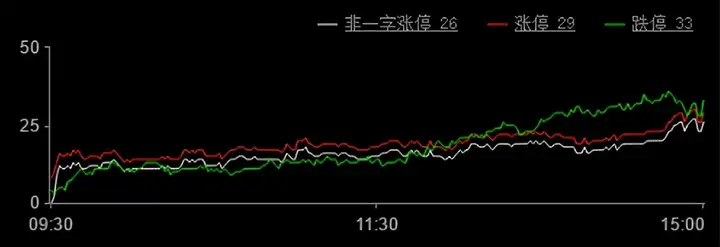

今日涨停29家,跌停33家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日降低。同花顺数据显示,两市涨停个股多集中于国企改革、房地产开发等板块,两市题材热度较差,赚钱效应较差。

【观点策略】

中央经济工作会议如期召开,为明年政策定调。但是今天的A股并未如预期一样震荡上行,反而大幅回调。根源还在于疫情这个变量。开盘时,新冠治疗板块大幅高开,经济工作会议利好掩护的房地产板块也有不错的表现,但随后市场快速变脸。

开盘后,医药生物板块直线跳水,熊去氧胆酸、中药、新冠治疗、医药商业、创新药、肝炎概念、流感、生物疫苗等概念领跌。上证指数跌破3150点半整数关口。此外,转基因、玉米、农业、旅游酒店等板块大幅回调。

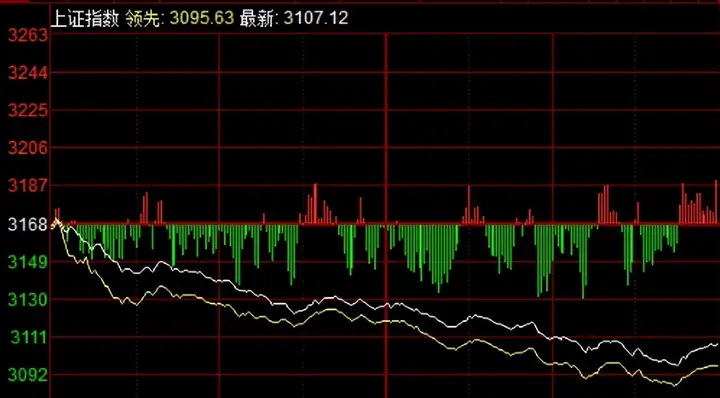

午后,医药、养殖、电力设备、食品加工、半导体等板块走低,沪指跌破3100点整数关口,两市下跌个股一度超过4500只。尾盘,房地产板块集体拉升,沪指3100点失而复得。北向资金小幅净流出,从全天走势看,市场调整压力依旧较大,预计短期仍有惯性调整。

投资建议:巨丰投顾认为目前压制A股投资者情绪的因素仍然是地缘政治、美元收缩、经济下行等因素,但这三大因素已经逐步改善。中央经济工作会议政策定调后,政策预期博弈退潮,疫情成为核心观察变量。短期市场将以存量博弈特征下的短期交易为主导,波动依然较大。中长线可以逢低关注国防军工、工业母机、软件、芯片等符合“五个强国”的板块;短线可以关注低估蓝筹股。

(作者:赵玲 执业证书:A0680615040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担