两市震荡整理 新冠治疗相关个股继续活跃(新冠治疗相关股票)

作者|赵玲,编辑|顾谨丰

来源:巨丰投顾、好股票应用

【巨丰视点】

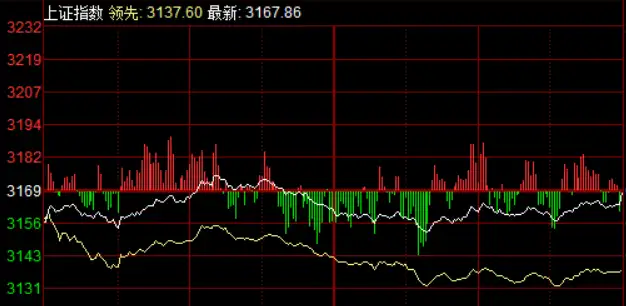

周五,A股低开低走,延续调整走势,尾盘股指跌幅略有收窄,创业板领跌。盘面上,化学制药、水泥建材领涨,中药、铁路公路、生物制品、旅游酒店、航空机场、银行、保险、钢铁、医药商业、教育、酿酒、房地产等板块小幅上涨;能源金属、光伏设备、电池、半导体、电机、互联网服务、电子元件、风电设备等行业跌幅居前。题材股方面,熊去氧胆酸、新冠药物、肝炎概念、肝素概念、长寿药等领涨,Chiplet概念、复合集流体、汽车一体化压铸、华为欧拉、激光雷达、汽车芯片、钙钛矿电池、第三代半导体跌幅居前。

【技术看盘】

中期来看,大盘现处于第三浪上涨后的中期震荡行情。短期来看,大盘快速反弹后再次回探,反复夯实底部。

【热点板块】

新冠治疗拉升:广生堂20%涨停,中国医药、众生药业涨停,共同药业、上海凯宝、赛升药业、新华制药等涨逾8%。

水泥建材走强:龙泉股份、尖峰集团、上峰水泥、宁波富达涨停,华新水泥、天山股份、塔牌集团、万年青等涨幅居前。

铁路公路走强:富临运业、山西路桥涨停,天宸股份、粤高速A、招商公路、福建高速、楚天高速等涨幅居前。

【要闻盘点】

发改委印发《“十四五”扩大内需战略实施方案》

为深入贯彻落实“十四五”规划《纲要》和《扩大内需战略规划纲要(2022-2035年)》,近日,国家发展改革委印发《“十四五”扩大内需战略实施方案》(以下简称《实施方案》),《实施方案》针对制约扩大内需的主要因素,围绕“十四五”时期实施扩大内需战略主要目标,明确了重点任务和重要举措。

国务院办公厅印发“十四五”现代物流发展规划

到2025年,基本建成供需适配、内外联通、安全高效、智慧绿色的现代物流体系。展望2035年,现代物流体系更加完善,具有国际竞争力的一流物流企业成长壮大,通达全球的物流服务网络更加健全,对区域协调发展和实体经济高质量发展的支撑引领更加有力,为基本实现社会主义现代化提供坚实保障。

隔夜外盘:美股三大指数收跌 大型科技股与中概股普跌

周四,美股三大指数集体收跌,道指跌2.25%,纳指跌3.23%,标普500指数跌2.49%。有色金属、半导体设备跌幅居前,世纪铝业、纽柯钢铁跌超9%,超科林半导体跌超5%,阿斯麦、拉姆研究跌超4%。大型科技股普跌,苹果、谷歌、高通、英伟达均跌超4%,亚马逊、微软跌超3%。热门中概股普跌,纳斯达克中国金龙指数跌2.29%。哔哩哔哩跌超8%,阿里巴巴跌超5%,百度、富途控股、每日优鲜跌超4%,腾讯音乐、京东、拼多多跌超3%。

【资金动向】

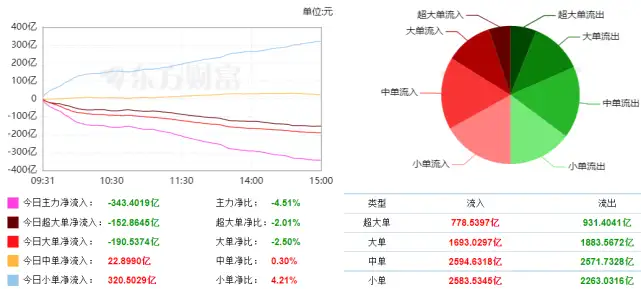

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出343.40亿元,今日超大单净流出152.86元,大单净流出190.54亿元,中单净流入22.90亿元,小单净流入320.50亿元。

【涨停分析】

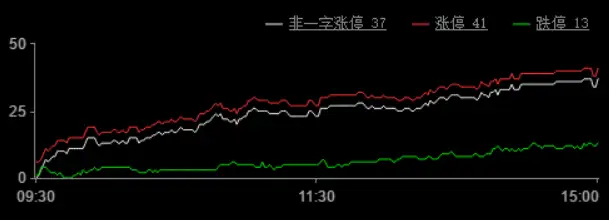

今日涨停41家,跌停13家;

今日两市涨停板家数较上个交易日增加,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日分化。同花顺数据显示,两市涨停个股多集中于国企改革、新零售、新冠治疗等板块,两市题材热度一般,赚钱效应一般。

【观点策略】

昨日盘后发改委印发十四五扩内需战略实施方案,国办印发十四五现代物流发展规划;隔夜美股跌幅超过2%,大型科技股及中概股普跌。因此预判A股将继续在3200点附近震荡。短线困境反转及疫后复苏概念仍是市场主要关注点,但不宜追高。

开盘后中药、医药商业、化学制药、医疗器械、医疗服务等板块大幅反弹;昨日集体反弹的光伏、锂电、芯片等赛道股大幅回调。临近午盘,房地产、水泥建材、钢铁、保险、煤炭、银行等周期股走强,沪指盘中一度翻红。

午后,股指继续弱势震荡,建筑装饰、房地产开发、中药等板块涨幅收窄;保险、传媒、化学制药、半导体板块小幅拉升。

从全天走势看,市场调整压力依旧较大,成交量萎缩明显,预计下周仍有惯性调整。

投资建议:巨丰投顾认为目前压制A股投资者情绪的因素仍然是地缘政治、美元收缩、经济下行等因素,但这三大因素已经逐步改善。三季报后,业绩对股价波动的影响减弱,消息面的刺激逐步成为主导因素。近日在美元走弱、人民币强反弹的背景下,市场逐步转暖。沪指在3200点附近盘整,预计震荡后将继续上行。中长线可以逢低关注国防军工、工业母机、软件、芯片等符合“五个强国”的板块;短线可以关注疫后复苏概念。

(作者:赵玲 执业证书:A0680615040001)

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担