雾芯科技上市暴涨,电子烟能否再造风口?(雾芯科技为什么暴涨)

电子烟又回来了。

野蛮生长的电子烟在遭遇了2019年的网络禁售令之后进入了行业寒冬,小品牌消亡,大品牌沉寂,资本市场开始唱衰电子烟。然而就在本月,低调的雾芯科技赴美跑步IPO,并在开盘暴涨104%,直接触发熔断停盘,市值冲破450亿美元,这意味着中国电子烟品牌第一股诞生。

人们的目光再次被悦刻吸引,一边惊叹于它的盈利能力和线下销售网络,一边不断探索其成功的经验。然而悦刻的成绩并不能作为香烟替代品领域再次回归繁荣的信号,因为行业的痼疾依然没有被解决,电子烟的发展还是雾里看花。

1

转战线下

赢得市场也留存隐患

1月22日,电子烟品牌RELX悦刻的所属公司雾芯科技正式在美股上市,开盘当日最高涨幅达到158%,市值一度突破450亿美元。作为2021年第一家赴美上市的大型中国企业,雾芯科技在资本市场的成绩着实不俗。

悦刻的发展颇为低调。2018年1月,曾供职于优步、滴滴的汪莹创立雾芯科技,成为国内电子烟的早期玩家。悦刻成立当年便售出50万个烟杆,590万颗烟弹,营收过亿。彼时小野、Yooz、福禄等品牌还未创立,悦刻轻松打开部分市场,获得了较高了用户认知度。

然而2019年国家烟草专卖局、国家市场监督管理总局发布《关于进一步保护未成年人免受电子烟侵害的通告》,全面限制电子烟的线上售卖,众多品牌受到重创。悦刻随即宣布停止线上销售及宣传,全面转向线下。

悦刻的线下布局模式为“线下分销商+品牌专卖店”。2019年9月,悦刻只有41个授权分销商,一年之后其迅速扩张到全国250多个城市,与110多个授权分销商建立合作,拥有超5000家品牌专卖店和超10万个零售店。

悦刻抢夺线下市场迅速且疯狂,挺过了监管遏制的艰难期,当年净利润近5000万。在2020年疫情的打击之下,悦刻的销量也在大幅增长,营收突破22亿。背靠线下强大的购买力,悦刻与国内其他品牌拉开差距,据CIC报告,截至2020年9月30日,雾芯科技已占据国内封闭式电子烟市场62.6%的份额。

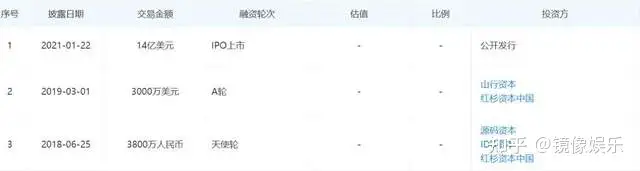

线下渠道需要真金白银的投入。悦刻在上市之前只有过两轮融资,合计约2.3亿人民币。然而市场抢夺战的“烧钱”能力惊人,雾芯科技2018年至2020年前三季度的负债率分别为93.7%、92.64%、87.42%,数值虽然呈降低趋势,但仍然保持在高位。总体来看,站在新起点上的悦刻并没有可以大幅度“节流”的端口,在资金安全和偿债能力方面存在较大风险。

悦刻被称作“中国电子烟品牌第一股”,它的背后还有“中国电子烟第一股”——思摩尔国际。悦刻深度绑定思摩尔国际,采用代工模式,缺乏自主生产的能力,对产品质量出货周期的控制力较低。

作为全球最大的电子雾化设备研发、生产企业,思摩尔占全球市场份额的16.5%,不仅为国内外众多电子烟品牌供货,也有着自己的独立品牌。其生产的陶瓷雾化芯市场认可度很高,已经形成了技术壁垒,随着思摩尔行业龙头地位的不断巩固,其在电子烟产业链中的议价能力也在不断增强。

陶瓷芯是悦刻的核心零件之一,2020年悦刻在思摩尔的采购总额占当年总采购金额的79%,思摩尔的客户群体则更为广阔——除了来自欧美、日韩及国内的电子烟品牌,思摩尔生产的雾化设备在医疗保健领域也有着可观的应用前景,悦刻在产业链中处于弱势地位,这意味着短期之内悦刻与思摩尔的涨跌趋势将会呈现出一定程度的同步性。

2

市场广阔 优势受限

但电子烟生意依然不好做

雾芯科技于2020年12月31日向美国证监会递交招股书,不到一个月便成功IPO,被称为跑步上市。雾芯科技最初IPO定价区间为每股8-10美元,最终发行价为每股12美元,其通过此次IPO募资约14亿美元。

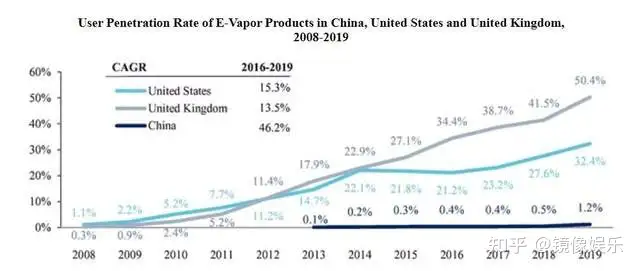

CIC数据显示,中国的烟草替代品市场仍旧是蓝海,中国烟民数量约2.867亿人,是全球最大的烟民市场,但电子烟在中国市场的渗透率只有1.2%,远低于英国和美国。

在没有完全打开市场的前提下,悦刻的营收已经十分惊人。招股书显示,雾芯科技在2018年、2019年和2020年前三季度,营收分别为1.33亿元、15.49亿元和22.01亿元;净利润分别约为-28.7万元、4774.8万元和1.09亿元。雾芯科技2020年前三季度经调整净利润为3.8亿元,上年同期经调整净利润为1.42亿元。

悦刻再次向市场强调了电子烟的利益增长点。相比于传统香烟,电子烟无烟灰、无烟味、减害、便于携带的产品特征吸引了更广泛的用户群体,包括正在戒断纸质烟的烟民、热衷时尚的年轻人和追求提神清脑的吸烟者。悦刻与市场动向的结合十分紧密,会根据消费热点不断更新烟弹口味和烟杆外形,其曾推出过港式柠檬茶、桃气乌龙的口味,也推出过“炫紫星海”“金粉暮光”等具有装饰感的烟杆。

悦刻不断扩大品牌的价值区域,特别强调其社交属性,年轻的消费群体会因好奇、跟风、寻求群体认同等心理因素购买。这决定了电子烟的品牌差异不止依托于产品质量,还取决于其创新能力、社交知名度和用户口碑,产品属性与互联网基因相辅相成。

即使取得了不错的成绩,悦刻仍处于优势受限的状态。电子烟目前还未被完全列入烟草行列,而是被视为电子设备和科技产品,具有一定“网感”。诞生于2018年的悦刻团队充满了互联网色彩,团队成员大多具有快消、互联网或通讯行业的从业经历。

如果悦刻的发展路径能够契合按照团队搭建的思路,那其很有可能搭乘新零售的东风,成长为新一代互联网爆款。电子烟时尚创新的产品特征也能够无限放大。然而在国内网售禁令之下,悦刻只能戴着镣铐起舞,采用最耗时耗金的打法。

悦刻的成功突显了其他小品牌生存的不易,在未来的发展中,电子烟赛道的头部效应会不断增强,越知名的品牌会拥有更高的用户忠诚度和转介绍率,逐步建立起自己的品牌社区,不断挤占小品牌的生存空间。

即使市场广阔,电子烟仍然不是一门好做的生意。2019年的监管重锤落下,全面禁止向未成年人销售电子烟,禁止一切网上销售行为,并称“电子烟存在重大健康安全风险”。时至今日,各个电子烟品牌仍然受到严格的监管,在宣发销售方面畏首畏尾。例如,悦刻专门设计了产品追踪码系统,若购买者被认定为未成年人,销售方将会被罚款,而这一套管理系统的成本并不低。

3

风口还是风险

走出灰色地带才有答案

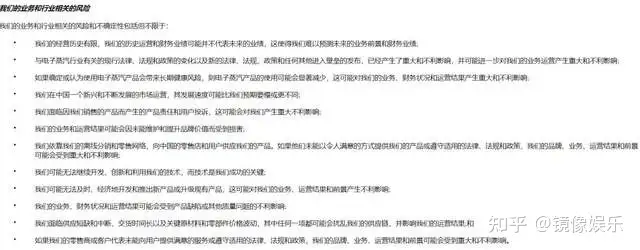

电子烟究竟是风口还是风险,还没有人能说清楚。首要原因在于电子烟的安全性依然存疑,大部分电子烟都只称自己的产品为“减害”而非“无害”,且无法说明产品可能造成的其他影响。大多数消费者在选用生理性成瘾产品时会更为审慎,如何获取消费者的信任依然是个问题。

另外,时尚感是电子烟重要的生存要素之一,但这样的产品对于年轻群体的吸引力会更强,若其比传统香烟吸引到更多的非烟民,那它需要承受的监管强度将会更高,悦刻的每一次创新都伴随着政策的审视。现行针对电子烟的法律法规也是不健全的,雾芯科技需要承担未来政策变动带来的经营风险,其在招股书中也将法律法规的不确定性列为风险之一。

除此之外,大部分电子烟在销售渠道方面也存在风险——微商和分销商自行建立的第三方线上平台是悦刻出货的重要端口,而国家监管局2019年颁布的通告要求“禁止一切网络售卖行为”,如何定义这些销售行为与总公司的关系仍旧不明朗,若监管形势进一步收紧,那悦刻的出货量将会受到极大的打击。

悦刻的全球化战略也是一把双刃剑。如果雾芯科技能够在2021年拿到美国食品药品监督管理局的PMTA(烟草上市前申请),那么悦刻就可以在美销售,分摊国内市场的风险性。若发展不顺,则前期用于申请该资格的1.5亿元人民币付之东流,消费者对于悦刻的安全性也会产生一定动摇。

目前来看,悦刻仍旧处在多维度灰色地带里,即使受到了目前资本的追逐,也无法断定电子烟的风口又回来了。

不同于其他赛道的激烈竞速,电子烟品牌们所面临的最大压力是持续不断的行业洗牌和尚未形成的产业格局。尽管雾芯科技美股IPO成功,也依然没有探索出一套成熟的打法,只能在合理合法的规则框架内完善自身,谨慎前行。