美股打新—电子烟龙头雾芯科技赴美上市,旗下品牌悦刻排名第一(悦刻电子烟的股票有哪些)

电子烟概念第二股雾芯科技赴美IPO,第一股是我们我们熟知的思摩尔,已于去年7月份登录港交所。思摩尔是雾芯科技的电子烟品牌悦刻代工方,两家公司在同一产业链上。

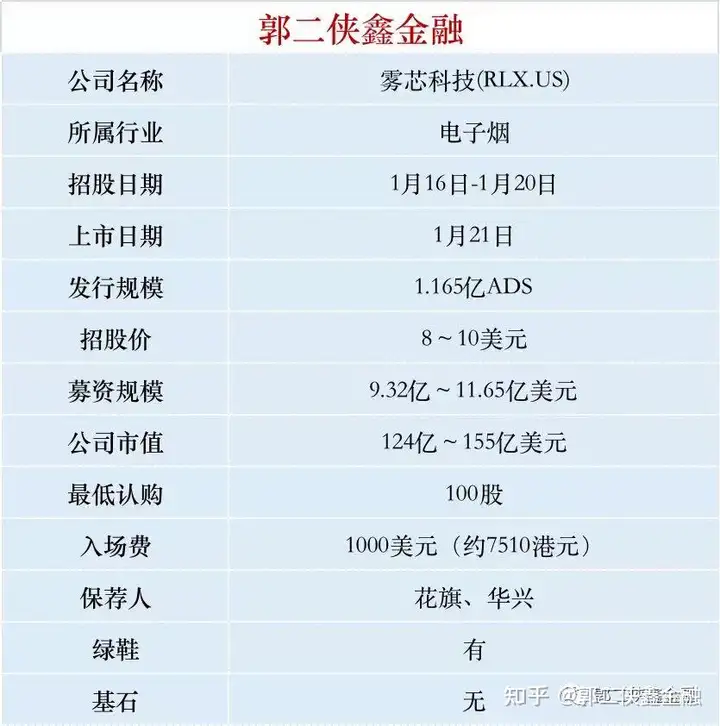

一、招股信息

二、公司概况

雾芯科技,于2018年1月在深圳成立,是一家消费级电子雾化器品牌公司,目前主营业务是 RELX 悦刻品牌电子雾化器的研发、设计和销售。

作为中国第一品牌的电子雾化器公司,按2019年、2020年前九个月的零售额计算,雾芯科技的市场份额分别为48.0%和62.6%,远超二三名。

截至2020年9月30日,公司与110个授权分销商合作,拥有专卖店超5000家,零售店超10万家,覆盖全国250多城市。

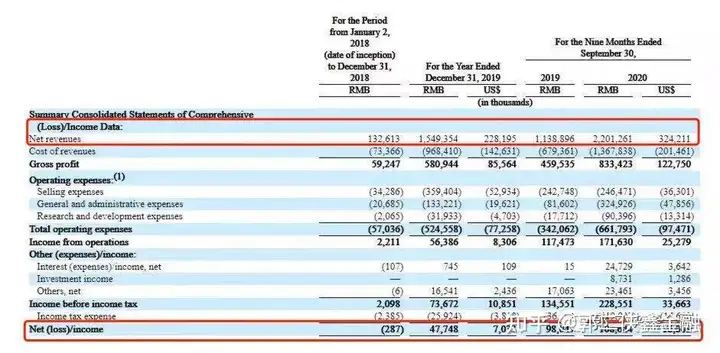

财务数据方面,雾芯科技在2018年、2019年和2020年前三季度,实现净营收分别为人民币1.32亿元、15.49亿元和22.01亿元;报告期内,公司净利润分别约为-28.7万元、4774.8万元和1.09亿元,营收和净利润高速增长。

电子烟是一种模仿卷烟的电子产品,有着与卷烟一样的外观、烟雾、味道和感觉。它是一种以可充电锂聚合物电池供电驱动雾化器,透过加热油舱中的烟油,将尼古丁等变成蒸汽后,让用户吸食的一种产品。其封闭式电子雾化设备由于其便携性及高性价比,是目前替烟主要的增长动力。

从全球烟草市场的细分领域来看,电子烟成为未来快速增长的行业。2019年全球电子烟市场规模已达36.7亿美元,预计到2024年电子烟市场规模达到111.5亿美元,年复合增速维持24%以上。此外,中国电子烟渗透率不足1%,美国电子烟渗透率为13%。2019年美国占据电子雾化设备市场份额扩大到66%,中国为9%。

中国2019年有2.867亿烟民,按照30%的渗透率,2年更换一次烟杆(250元/支),每月3枚烟弹(烟弹均价99元/3枚)计算,行业潜在市场规模为1129亿元人民币,相较2019年15亿美元规模有12倍成长空间,成长性堪比新能源车,对比悦刻2019年15.49亿元的收入规模,如果按照50%的市占率计算,公司潜在收入达565亿元,相比2019年增长35倍。

在IPO前,雾芯科技先后进行了7次融资, 总融资金额超过4.4亿美元。机构股中,源码资本旗下Deep Technology Linkage持股比例为10.7%,红杉中国持股比例为4.9%。

三、综合点评

电子烟最大的不确定性是政策风险,2018年8月,烟草专卖局发文,明令禁止向未成年人出售电子雾化烟,2019年10月又发布通告禁止电子烟线上销售及线上宣传,并于2020年7月再次开展了为期两个月的电子烟专项整顿,对电子雾化烟不断加强行业规范。

核心是税收问题,目前普通烟草的综合税率在60%左右,而电子烟还被视为是普通消费品,其综合税率不到20%,而一旦未来电子烟被归类为烟草,将会被征收重税,这是未来可能爆发的重大利空。

而且,烟草税是我国财政收入的重要组成部分,2019年烟草行业上缴财政总额11770亿元,与国家争利在行业发展前期可能不成问题,但是等到行业规模足够大,该问题也越发突出,而电子烟公司的竞争者也将从同行变成中烟等传统烟草巨头。

当然,监管收紧,尤其是线上禁售电子烟也有利于行业集中度提升,悦刻作为行业龙头,持续加大线下布局,抢占市场份额,从而充分享受行业增长带来的巨大红利。同时,考虑到公司供应商思摩尔国际去年7月上市后的巨大涨幅及近300倍的动态市盈率,这给雾芯科技估值带来了巨大的想象空间。

四、预测中签率

美股IPO没面向散户的公开认购,只有机构和合格个人投资者(资产800万以上)才能拿到份额。我们国内可以认购是承销商拿货分配给散户,分配权在券商手里,中签多少取决于拿了多少货,有多少人认购。

美股打新分配原则:

- 普惠制为第一原则,券商会尽可能让参与打新的投资者都能中签一点。

- 再采用申购数量优先,以剩余股数向申购数量多的投资者平均分配更多股数。

历史新股中签率:一般申购100股,中签5~10手;申购500股,中签20~30手;申购1000股,中签30~50股。

由于这种雨露均沾的分配原则,美股打新也是多户策略,本次只有老虎和富途可以申购,大家可以发动身边的亲戚朋友开户申购。

五、本人操作计划

郭二侠计划两家券商各申购1000股,值得拿命干的股!

。。。

美股打新没有认购手续费,不能融资,中签也没有任何费用,没有资金成本,而且在认购结束次日就会上市,资金占用时间短,非常适合摸奖。