钻石级赛道,眼科医疗器械双龙,爱博医疗和欧普康视的大机会来了(不同的赛道)

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第981篇原创文章”

在近期的文章里,所长给大家追踪了爱尔眼科,不得不说,在疫情反复的大背景下,爱尔这份成绩单着实有些亮眼。

而推动爱尔实现本次高增长最大的引擎当属视光业务(配眼镜、近视防控),2021年,爱尔的视光业务实现营收33.8 亿,同比增长37.7%。

通过爱尔视光业务的高速增长,我们不难推断出,在多屏幕时代,青少年近视发病率越发高、发病年龄越发提前,近视防控越发受到人们的重视。

想来也是,所长当年读小学的时候,戴眼镜的同学整体还是偏少,尤其低年级时,谁要是戴眼镜,还会被嘲笑成四眼。而到所长堂弟读小学的时候(是个00后),由于电脑、手机早已普及,以至于他才上小学的时候,度数就飚到600往上。

所以,家长不重视,那是不可能的,毕竟,如果不及时干预,后期孩子发展成高度近视的可能性极高,而高度近视的后果却很严重。

因此,OK镜作为少数临床数据疗效明确的近视防控产品,显然十分受益这一进程。

01价值事务所爱博医疗

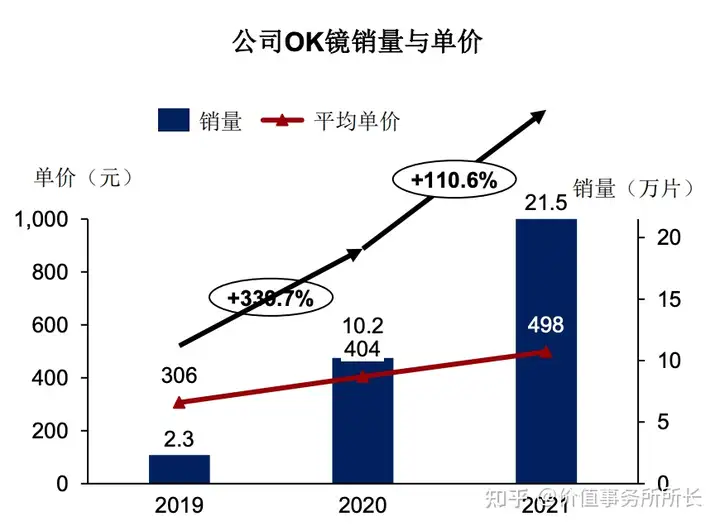

得益于人工晶体积累的眼科医院渠道,爱博的OK镜,2019年才获批,2020第一个完整的销售年份,销量就突破10万片,去年更是达到21.5万片(后文要讲的深耕OK镜多年的老大哥欧普康视同期销量也才63.4万片)。

短短两年时间,爱博的OK镜占公司营收比就从0提升至近25%。

两个字:牛叉。

今年一季度(主要是三月份),国内疫情如此严重,影响区域广、时间长,很多白内障以及近视患者就诊量都有减少,爱尔眼科自己都说,三月份国内完成集团预算只有60%多。

但爱博依旧实现了营收 1.31 亿,同比增长 55.54%,归母净利润 0.59 亿,同比增长 63%的好成绩。

根据公司的说法,这得益于公司核心产品“普诺明”系列人工晶状体和“普诺瞳”角膜塑形镜销量持续保持较快增长,但《价值事务所》推测,这里面OK镜增量贡献应该更大。

除了人工晶体和OK镜,公司在2021年年底悄咪咪发布了一款新产品:离焦镜。

离焦镜的原理和OK镜类似,但与OK镜需在夜间放入眼中不同,离焦镜就是作为框架眼镜白天佩戴,但由于这款产品戴在眼外,不与角膜接触,位置控制不够精准,因此总体上近视防控效果不如 OK 镜。

不过由于价格更低、佩戴更舒适并且也确实有一定的效果,还是吸引了一大部分中低端消费者,其整体销量大约为OK镜的四倍左右,只是因为资本市场上几乎没有类似标的,因此市场对这类产品了解度不高。

相信,在渠道、产品矩阵协同以及技术优势的助力下,爱博的离焦镜在今年也会有不俗的表现。

此外,公司通过并购入局美瞳赛道(代工),加速拓展消费医疗领域,目前客户的反应较好,二期主体建筑在 7-8 月完工,预计年底实现产线的完备,彼时,产能有望迈向6000万片(目前3-4千万片),公司自己表示在疫情后对产能打满有信心。

不过呢,爱博的终极大招还没出。

根据此前所长分析爱尔眼科讲的,爱尔眼科在ICL高端手术的带领下,2021年其屈光业务实现营收55.2亿,同比增长26.9%。ICL晶体手术的好处在于,未来遇到问题便可以随时将ICL晶体取出,这款产品目前国内仅有瑞士STAAR和杭州爱晶轮两家企业获批。

在国内旺盛需求带动下,STAAR公司的中国区业务占比快速提升,2016-2020年,五年销售额翻五倍,其全球收入至今有近一半来自中国。

爱博的研发管线中,自然也是有ICL的,不出意外将在2023-2024年获批上市。

细数爱博的产品矩阵,眼科三大业务,屈光、视光、白内障均有布局,且各个产品都处于生命线早期,未来看点十足,业绩高速增长可持续性极强。

02价值事务所欧普康视

欧普与爱博最大的不同在于,他现在已经不仅仅是一个卖产品的厂家,他借着OK镜往下走,近几年大量收购区域视光中心,打通生产商到销售的全产业链,现在OK镜的销售收入占其营收比已经降低至一半。

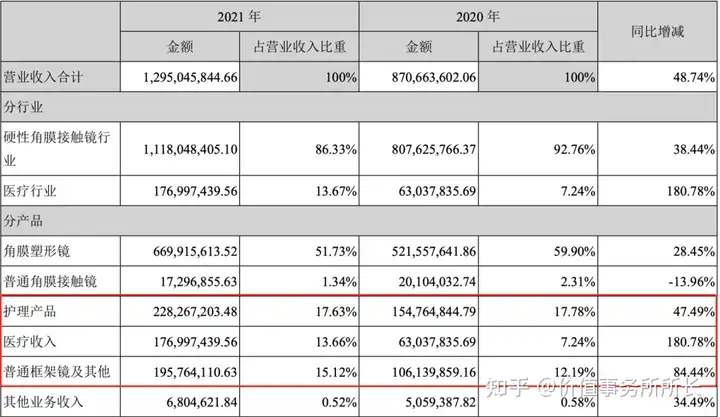

2021年,欧普实现营收 12.95 亿,同比+48.74%,归母净利润 5.55 亿,同比 +28.02%。其中OK镜收入6.7亿,销售63.4万片。

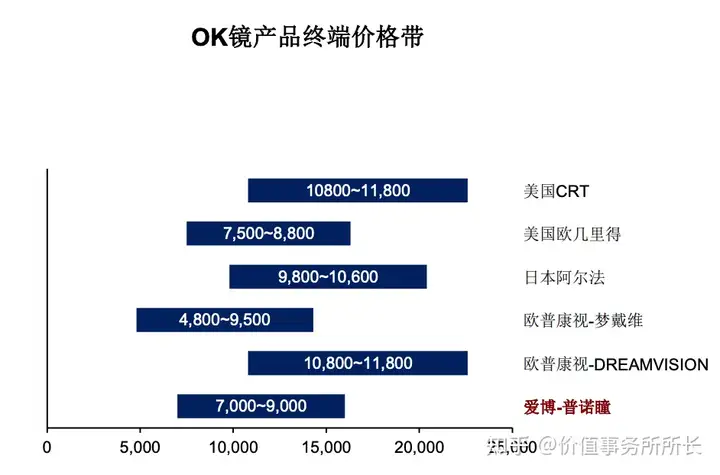

就OK镜这款产品来说,终端的利润才是最丰厚的,比如爱博的普诺瞳,出厂平均单价为498,终端要卖7-9k,欧普自己的OK镜,2019年公布的出厂均价是1069,终端卖4800-11800。

出厂价到终端,有5-10倍甚至更多倍的放大,那么越往下走,自然意味着更大的利润。

此外,有视光中心这个终端,也意味着自己能接触到客户,拥有自己的客户群自然更容易售卖自家产品,并且也可以搭着卖其他的产品。欧普如果照这个路子走下去,将离器械厂商越来越远,反而向爱尔靠得越来越近。

截至2021年底,公司参股和控股的终端视光服务中心已超过 350 家(同期爱尔也就100多家,爱尔目前还是医院更多),建立合作关系的则有1400余家,而公司的计划是,未来五年内自己还要投资新建超过1300家视光终端。

在此需要先科普一下视光中心,这是一种类似于眼科门诊,介于眼科医院和眼镜店中间的存在,比起街边的眼镜店会更专业,并且可以做一些简单眼科疾病、视力矫正等偏医学的服务;比起医院,他又显得轻便,不会介入一些复杂高难度的手术,单店投资额更低(200w左右),对专业人士的依赖度也显著低于医院,可复制性会更强。

视光中心的收入一部分来自医疗服务收入,2021年,公司的医疗服务收入达1.77 亿,同比+180.78%,与这相配套的,护理产品/普通框架眼镜等同样高增长,三者加起来,已经快要占到公司一半的营收,有望成为公司的第二增长曲线。

而公司目前的研发管线,也基本倾向于为视光中心服务,比如自产镜片材料、目前的OK镜升级迭代产品超高透氧OK镜、低浓度阿托品滴眼液、离焦框架镜、减离焦软镜、智能雾化舒眼仪等等。

正是由于欧普越发地往终端线下门店扩,因此,受疫情影响显著强于卖器械的爱博,不过,这样的背景下,公司依然取得不错的增长,2022Q1 实现营收 3.71 亿,同比+29.35%;归母净利润 1.48 亿,同比+7.24%;扣非归母净利润 1.38 亿,同比 +28.66%。

03价值事务所最后

对于投资者而言,眼科绝对是一个钻石级别的赛道,一方面,多屏幕时代,所有人接触到屏幕的年纪都在提前,并且每天面对屏幕的时间还在不断延长,另一方面,随着经济的增长,居民可支配收入增加,很多过去不在意的事情现在都会变得在意,在眼科方面愿意掏更多的钱。

最有意思的是,这个好赛道参与的公司却寥寥,这个巨大的预期差,不仅是参与公司的福气,也是诸多投资人的福气。