怎么选股票?(我想学炒股怎样开始)

首先来谈谈牛股都满足哪些条件?

原则一、上市满一年以上,股票实际流通比例高于40%

原则二、股价要在50元以上,最好是100元以上,流通市值要比较高

原则三、上市3-6年股价年化收益要大于0%,上市6年以上股价年化收益要大于10%

原则四、ROE要求10%以上,高于15%最好,重视其趋势变动

原则五、商业模式优秀,营收增长和净利润增长相匹配

原则六、毛利率净利润率都比较高,并且趋势向好

原则七、资产负债率低于50%,趋势更重要

原则八、现金、负债和财务费用三个财务数据要相匹配

原则九、应收账款和存货要较小

原则十、派现融资比要高,优秀企业一定是现金奶牛

原则十一、不存在不良记录

原则十二、惟精惟一,做专做精做到行业的头部

原则一、上市满一年以上,股票实际流通比例高于40%

我们选股一般要求上市时间最好能够满三年,上市时间越长其业绩和股票走势更加真实。上市不满一年的新股流通股比例极小,则可以直接剔除。存在股价虚高及上市前业绩粉饰等问题,公司质地存在不确定性,很难判断真正的合理估值。

新股上市规定的股权分布条件要求:上市公司发行总股本在4亿股以下的,公开发行股本的比例要求为25%以上;发行总股本4亿股以上,公开发行股份的比例在10%以上。如此小的流通比例势必面临着小非一年解禁卖出和大非三年后解禁卖出带来的抛售压力。大小非的成本极低,以股票价格来讲有极大的获利空间,也使其有较强的抛售意愿。而股票短期波段主要是取决于供求关系,一旦大小非抛售,其它的投资者不愿意接盘,就会出持续阴跌的走势。这一原则帮助我们成功避开了天味食品和中伟股份等几个大坑。中伟股份作为新能源车里面比较好的一个标的,财报成长性都很好,并且定增当时股价年化收益达到118%。但是因为它实际流通量很小,用8%的流通量撑起1000亿市值,这是非常可怕的。于是我们一票否决了这个项目,最终解禁后收益也是我们意料之中,亏损达到20%。

对于质地较好的新股我们也会保持跟踪,等待实际流通比例高于40%,估值较为合理时有机会就出手。同时由于上市时间较短可持续性较为欠缺,我们对其股价年化收益和折扣要求会更加的严格。以我们参与的IGBT龙头斯达半导和光伏设备龙头迈为股份为例,发行当时流通比例都高于50%符合我们的要求的基础上,斯达半导发行当时上市1.65年,股价年化收益为84%;迈为股份发行当时上市3年,股价年化收益为118%。两个项目于的质地和所属的行业以及股价年化收益都符合我们最优选股要求,我们果断参与并中标。在今年市场行情非常差的背景下,两个项目的收益分别为12%和25%的正收益,还是相当不错的。

值得我们注意的是流通比例这一指标同样适用于重组的上市公司。以哈高科为例,其重组后改名为湘财股份,流通比例仅10%,3年后限售股解禁后仍然有较大的抛售压力。

原则二、股价要在50元以上,最好是100元以上,流通市值要比较高

股票价格反映的是两个世界,一个是市场参与者短期的内心世界,另一个是市场长期的真实世界,这两者有时候统一有时候又不统一。但股票市场的价格拉长看,必然是反映时间的真相,股价会无限接近于真相。

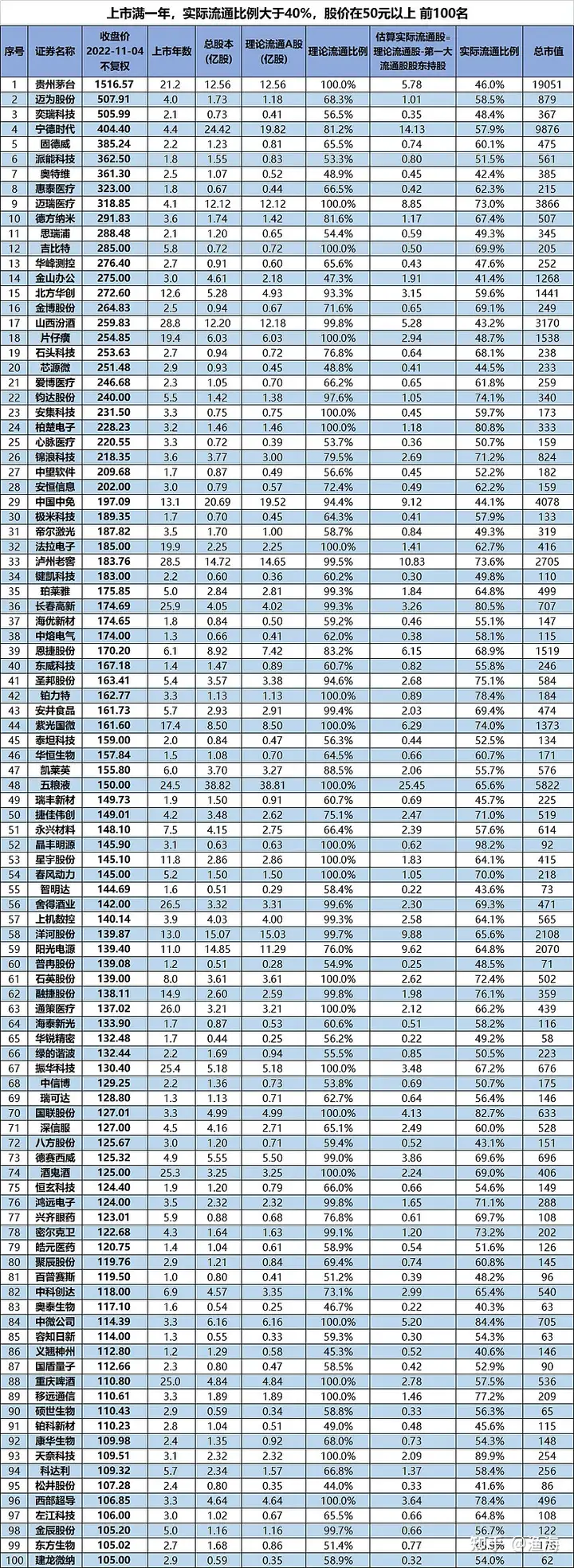

因此股价高低是牛股最直观的指标之一,这个指标可以帮我们缩小选股的范围。股价50元以上才可以进入我们的选股池,股价100元以上最好。但是这一原则是建立在第一个原则的基础之上,股价较高的个股要排除上市时间短,流通比例小的,这种的高股价是存在水分的。同时要参考市值进行细分,有一些股价高但市值却在20亿以下的公司,我们同样需要回避。因为好的企业一般不会有很低的市值,如果上市十年的企业市值仍然只有20-30亿那一定是存在一些问题。下图是我们整理出来的满足原则一和原则二的股票名单。(附:表格1,上市满一年,流通股大于40%,且股价在50元以上名单)

原则三、上市3-6年股价年化收益要大于0%,上市6年以上股价年化收益要大于10%

原则二会漏掉那些由于分红送股导致除权后股价变低的好股票,市场长期是有效的因此后复权股价更能真实的反应个股上市以来的涨跌幅趋势。将时间因子加上去计算出的股价年化收益是所有信息的完美体现,时间越长越准确,也更加接近实战。(后复权股价除以上市开板价,再对上市年份开根号得到这个指标)约翰·博格的投资小红书中统计到,1900年到2016年标普500的年化回报率为9.5%,其中企业基本面改善带来的回报率为9%,而由于市场情绪波动导致的估值变化仅仅影响了0.5%的收益率。从这个数字我们看到,拉长时间来说,股价年化收益无限接近于基本面信息,估值的波动基本上可以忽略不计。股价年化收益长期表现优异的公司,一定是基本面真的长期增长优秀的企业。

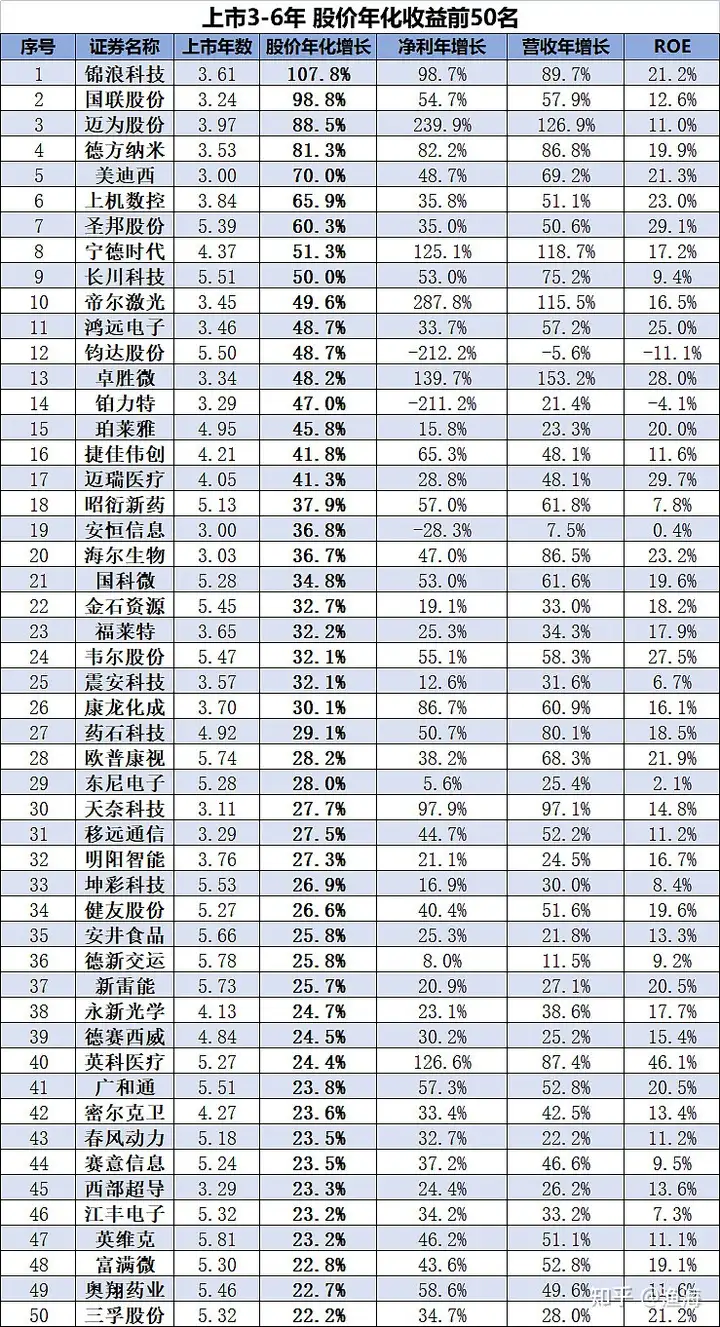

对于上市3-6年的股票股价年化收益要求要大于0%,因为通常来说新股上市水分较大,都会通过较长较深的跌幅来消化高估值。如果股票在3-6年内可以将上市的高估值消化并取得正收益,那么就可以纳入考虑范围。如果上市后能通过业绩的高速增长来消化高估值,达到上市以来股价一直稳稳向上的股票就是具备极强的成长性和竞争力的股票,是我们最喜欢的模板。例如迈为股份、德方纳米、锦浪科技等。我们列出了上市3-6年股价年化收益前50名的表,我们可以清楚的看到排名较前的股票都出现:高股价年化收益与高营收年增长,高净利年增长齐头并进的现象。

对于上市6年以上的股票我们要求股价年化收益要大于10%,在实战中我们会根据股价年化收益对股票进行分档给与不同的预期定增折扣。第一档是年化收益20%以上,属于势在必得类项目,最高可以给到92折的报价;第二档是10%-20%,年化收益相对较低就需要通过一定的折扣来提高收益,根据质地最高会给到85折的报价;而10%以下的项目,企业自身盈利能力较差,如果没有足够大的折扣,我们就倾向于不参与。(附:上市6年以上标的,股价年化收益前100名单,ROE)

股价年化收益这个指标更偏向于技术面,实际应用上我们用技术面指标来对基本面进行佐证。如果出现背离,基本面很好但股价年化收益却很低,我们选择尊重技术面尊重市场的选择,因为市场长期一定是有效的,而我们对企业基本面的认知是片面的。如果技术面好但基本面却很差的情况我们也要避开,虽然可能是企业有我们还没有发现的竞争优势,但也可能是存在操纵股价的行为,一些庄股或是造假的股票在谎言被戳穿之前容易走出这种情况。本着不懂不做的原则,我们倾向于避开。比如安恒信息2021年10月增发时技术面走势非常好并且有知名投资人做背书,感觉形势一片大好。但是安恒信息当时财报业绩差,基本面下滑,找不出有支持的逻辑,我们本着不懂不投的谨慎原则选择不做,最终该项目亏损达到57%而我们成功避坑。

同时我们也凭借坚持技术面和基本面共振找到了德方纳米、锦浪科技、天赐材料、迈为股份等优秀项目,并获得了不错的收益。

原则四、ROE要求10%以上,高于15%最好;重视其趋势变动

ROE由净利润率、资产周转率和杠杆率三部分组成,最好的模板是ROE的提高由净利润率贡献,其次是周转率,最次是通过提高杠杆来撑起高ROE。ROE达到10%就达到了进入我们观察范围的及格线,但我们最看重的不是绝对值而是变化趋势。

因为ROE会受到行业特点的限制,制造业一类辛苦的行业经营得再好ROE也不会太高,而食品饮料行业就可以轻松高ROE。因此我们要重视辛苦行业里股价年化收益不错并且能够维持10%ROE的优秀企业,一旦行业迎来上升期,业绩拐点就是下注的好时机。以股价年收益为根本,用业绩择时。

但是ROE PE这类型的指标不能看出成长性,在使用结果上还是存在很多弊端,要慎重用。如上图所示,平治信息、飞科电器即使连续十年ROE>20%,但是其股价年化收益却很低。深究个股就能发现存在硬伤,其高ROE是高资产周转率和高杠杆率支撑起来的,存在水分。

股票最重要的就是看未来,因此我们现在倾向于以股价年化收益为主ROE为辅,不单独使用ROE指标。用股价年化收益可以来证实业绩的真伪,因为股价年化收益高的企业一定是长期基本面优秀的企业;用ROE这个综合业绩指标来证实股价年化收益,常年业绩好的企业不可能股价年化低。

原则五、商业模式优秀:营收增长和净利润增长相匹配

营收增长和净利润增长可以帮助我们了解一个企业的商业模式是怎么样的,最好的模式是净利润增长比营收增长高一两个点做到量价齐升,高太多也不好因为不可持续。要尤其注意拐点,如果出现净利润增长低于营收增长就是企业向差的一种标志,格力电器和恒瑞医药就是从好的商业模式到差的商业模式的典型代表。

2018年格力电器开始的出现营收增长和净利润增长倒挂的现象,出现了ROE拐点,也就是我们原则四里面说到的即使ROE>10%但更重要是的趋势变动。业绩增速减缓撑不起高估值以后就会迎来暴跌,深如大海。2020年的恒瑞医药也是如此,甚至出现负增长的现象,ROE迅速掉到了10%以下,股价直接拦腰斩断。

原则六、毛利率净利润率都比较高,并且趋势向好

高毛利率是高净利润率的基础,高毛利率的企业往往商业模式比较优秀具备提价的主动权,并且在行业里面的地位比较高;净利润率高说明企业经营管理得好。最理想的模板是高毛利率的基础上高净利润率,毛利率60%、70%,净利润率20%、30%,并且微微向上。

高毛利率、低净利润率说明其行业地位较低,中药就是典型的高毛利率、低净利润率的例子,虽然成本较低但是销售费用很高。低毛利率、高净利润率我们也不大喜欢,通过企业管理降低费用来提高净利润率这是企业优秀的一种表现。但是很容易到天花板,就算做到极致对于净利率的提升也是很少。最好的还是产品能够提价,毛利率能够提升,做出好的极致的产品满足差异化需求,这更符合商业本质。

能够做到毛利率净利润率都高的都是好行业中的好企业,白酒里的贵州茅台就是典型代表。然而即使是同处于白酒行业,白酒个股毛利率净利润率也是天差地别。我们以贵州茅台和天佑德酒为例,高端白酒龙头企业贵州茅台因其品牌价值和稀缺性,提价顺畅做到了高毛利率高净利润率。而天佑德酒属于二三线白酒,不具备提价的能力,经营管理能力很差,导致其净利润率非常的差。

原则七、资产负债率低于50%,趋势更重要

我们对企业资产负债率的要求是低于50%,但趋势更重要。如果资产负债率有明显的下降趋势,则是企业向好的征兆,即使高于50%我们也是可以接受;如果负债率趋升,则是企业恶化的表现,即使低于50%我们也是不喜欢的。

负债分为两种情况,一种是高息负债构成,往往带来高财务费用;另一种是由低息和无息负债构成。例如由应付款项构成的负债,并未导致企业信誉与市场地位的丧失,且可以增加企业现金运用效率,是企业在产业链地位强势的一种体现。但是只要是负债都要尽量回避,因为资产负债率高,财务风险就相对较高,一旦企业行业地位动摇上下游挤兑或者出现银行断贷或抽贷情况就存在资金链断裂的风险。

真正好的企业是通过高效的管理,根据企业实际情况将资产负债率掌控在合适范围内。比较优秀的例子有贵州茅台和海天味业,贵州茅台常年的资产负债率在20%出头,且有明显下降的趋势,2022年三季度的资产负债率仅13%。优秀的股票有很多,我们没必要去冒高负债的风险。

原则八、现金、负债和财务费用三个财务数据要相匹配

现金是企业的血脉,有了充裕的现金就有了流动的血液,企业才能更具活力的去生产经营,自然是越多越好,现金和负债的比例最好可以做到1:1。负债则是尽可能的越少越好,但企业经营不可能完全没有负债,适当的负债也可以推动企业业绩的快速增长。因此要把负债和财务费用结合起来看,大致判断出企业的负债利息。财务费用高于1亿元的企业我们是不会看的,因为这样的企业通过定增融资只能缓解部分财务费用,对业绩很难有推动作用。

同时这个三个财务数据是否匹配也可以帮助我们避开那些财务造假的企业。以康美药业为例,暴雷前财报显示有300亿元的现金、300亿元的负债并且利息也高达三十亿元,账上有现金为什么要去借有息负债呢,一看就是不符逻辑典型的大存大贷,现金科目就是作假。

原则九、应收账款和存货要较小

“应收账款”及“存货”所占用的资金被称为企业财务上的两金,这两个科目不仅可以反映企业的经营活动收现能力,即在产业链的地位;还可以帮助我们识别企业是否存在操纵业绩的嫌疑。国资委要求国企的“两金”占资产总额不能超过50%,我们也应该用这个标准来选股。

应收账款占总资产及营业收入的比例越小越好,没有最好说明司在产业链上话语权非常强。因为应收账款虽然是你的资产,但它现在毕竟在别人兜里,能否收回来是个未知数,所以应收账款非常的“虚”。因此,如果应收账款占总资产的比重过大说明资产存在水分或者应收账款占销售收入的比重过大说明营收的质量较低,存在坏账的可能,我们都要格外小心。

我们以海天味业和千禾味业为例,海天味业应收票据及应收账款占主营业务收入的占比远小于千禾味业,说明海天味业在产业链的话语权远高于千禾味业。但同时我们也看到海天味业作为一家基本不让下游赊账的企业却在应收账款在2020年确突然翻倍并且还有明显的上升趋势,2022年三季度海天味业的应收账款已经达到了1.94亿元,说明海天味业的议价能力有下降的趋势。

本质上存货是对货币资金的占用,存在计提跌价准备的可能,除了高端白酒一般来说存货越少越好,因为企业没有必要去囤很多的原材料或者卖不掉的商品。应收账款和存货作为企业财务造假的高发科目,一旦不对劲我们都倾向于回避。应收账款让业绩仅停留在“纸面富贵”上,最终在合适时间点以回款风险爆发为由计提了大量损失,让资产迅速缩水。更有甚者,在正常的资产减值过程中借着业绩亏损名由来个财务“洗大澡”,一次性将公司此前多年积累无法平掉的账务问题集中处理了。

原则十、派现融资比要高,优秀企业一定是现金奶牛

这个指标的原理来自于DCF定价模型(现金流折现模型),即企业的价值等于企业未来特定期间内的预期现金流量的折现。但DCF模型涉及到大量数据的估计和预测,计算比较复杂,对投资人的要求较高,因此我们采用融资派现比例来替代且更好理解。

派现高说明了赚到真金白银了,而不是负债的减少或者是固定资产的增加;派现融资比高说明经营数据好,不怎么需要依靠外部资金而是通过自身性的增长不断的发展壮大,能够给投资人源源不断的分红。典型代表就是贵州茅台仅IPO的时候融资过,之后累计分红21次金额达到1480亿元,派现融资比高达到66倍。另外山西汾酒派现融资比33倍,兖矿能源派现融资比21倍都是妥妥的现金奶牛。

同时这一指标也给以帮助我们避开那些财务指标看似很好,但是却分不出钱来的大坑,例如康美药业、康得新等。

原则十一、不存在不良记录

不良历史包括:1)历史上出现过业绩大幅度亏损的企业,2)历史上出现过资金链断裂,被动平仓的企业3)历史上出现过实控人清仓式减持的企业4)历史上是控盘庄股,庄家爆仓出货导致多几个跌停的企业。

业绩变动较大的企业往往经营管理能力较差或者是存在操纵业绩而出现“财务大洗澡”的可能。对自身经营的把控力较弱的企业,如果迎来行业下行周期,业绩出现下滑,容易出现戴维斯双杀。而历史上有过财务洗大澡的企业不仅是经营管理能力差,管理层的品质也差,无疑是定时炸弹。而一家真正优秀的企业往往可以通过经营管理来弱化周期合理平滑每年的业绩。

大股东质押率过高一旦出现问题质押股票就会被强制卖出,对股价造成恶劣影响,甚至会出现连续跌停的情况。最典型的案例就是贾跃亭在乐视网资金就比较困难的时候为了汽车梦直接质押其持有股份的99%,最后梦碎导致资金链断裂,乐视股价持续下跌最后被动平仓。

大股东为了套现等目的,借助信息优势及控股权地位综合利用多种方式以一种“合法却不合理”的方式逐步将自己所持有的全部股票进行抛售最终实现“逃离”,对股东的权益的损害是巨大的。掌趣科技在3年禁售期满之时,便开启疯狂减持套现之路。大股东和管理层疯狂减持合计套现超过60亿元,其中公司创始人套现20亿导致掌趣科技现已无实控人。

控盘庄股,庄家爆仓出货导致多几个跌停。被叶飞炮轰最终坐实操纵股价的中源家居、利通电子等庄股一般具备以下特点:特征一:实际流通盘很小,特征二:曾无厘头上涨却鲜见涨停,特征三:前十大流通股东持股分散。

原则十二、惟精惟一,做专做精 做到行业的头部

所有做到行业的龙头企业都是聚焦主业,做专、做精、做到行业头部的,并且是通过自身性生长,而不是通过并购和体外培育的形式,才能经受住考验成为跨越周期的牛股。专注高端白酒的贵州茅台、专做调味品的海天味业、专注养猪的牧原股份等比比皆是。

真正优秀的企业不是片面追求多元化发展而去选择跨界并购,并购往往溢价不仅花费众多真金白银还要面临一系列资源整合等问题,对企业能否成功转型是很大的考验。而且高溢价带来重大商誉一旦整合不成功,计提商誉减值对投资人又是当头一棒。重组带来的增长只是一时性的,以后会带来很多后遗症,只适合做波段,不适合作为长期价值投资的标的。“并购狂魔”均胜电子从2011年开始举债进行车轮式并购,虽然资产规模和营收规模短时间内得到了快速攀升,但商誉也高达80亿元,但是高商誉、高负债及高质押等风险似乎被这种“膨胀”的假象给掩盖。随着业绩萎靡收缩,业绩不达标后,2021年计提22亿元的商誉减值损失,但现如今账上还有超54亿元巨额商誉风险释放待解。这种大肆扩张遗留的风险最终或会对中小投资者产生“毁灭性”打击

我是渔海,一个经历过三轮牛熊,擅长逻辑选股,技术择时的人,只做认知范围内的交易,每一次的方向都得到了盘面的印证。关注我,得愉有渔更有鱼!感谢点赞关注!

成功没有偶然,机会也是留给有准备的人,关注公众号《复利巴士》,一个擅长中短结合波段套利的掌舵手在这里,以后的股市道路,无论行情如何,我都会和你们一路同行。

文章作者:术的日记

文章链接:公众号

文章来源:著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。