深度解析:深南电路(002916)2019年三季度报点评!(深南电路2021中报预告)

看了深南电路$深南电路(SZ002916)$的三季度报,结合它2018年的年报和今年前两份定期报告,我打个比方:深南电路现在的状态就是奔跑的少年。

结论写在前面:

1. 三季度报业绩优秀,无可挑剔;

2. 这是一个奋力奔跑的公司;

3. 既无近忧,也无远虑。

一、三季报业绩信息

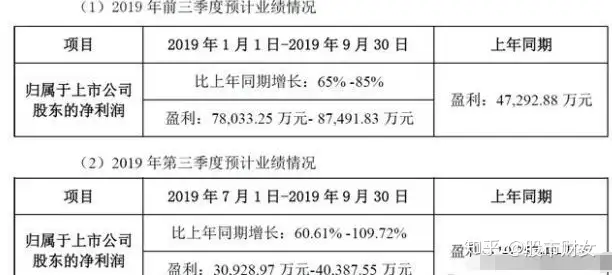

2019年10月11日,深南电路发布了三季报业绩预报,其预告如下:

三季报中的业绩实际情况如下:

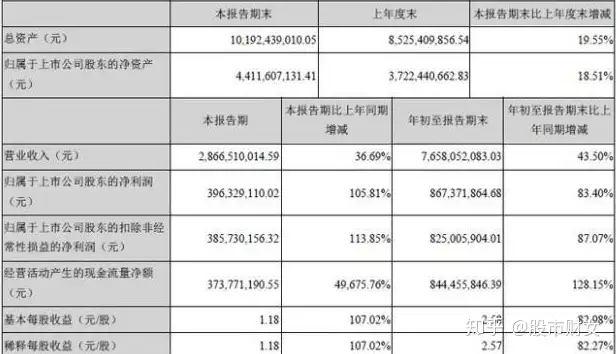

可以看到,2019年第三季度单季度实际净利润3.96亿元,业绩预告三季度单季净利润3.09-4.04亿元,实际净利润几乎是顶满了预告的上限。相应的,2019年1-3季度实际净利润8.67亿元,预告前三季度净利润8.75亿元,也是几乎顶满。2019年第三季度经营性现金流3.74亿元,同比巨幅增加,去年同期单季度为-271.7万元。第三季度单季度营业收入环比+9.05%,净利润环比+39.20%,扣非净利润环比+44.58%。

所以无论从哪方面来看,这个三季报都是非常优秀的。三季度预告的时候,一干券商研报就开始说业绩预告超预期,而三季报实际情况的确是超预期了。

二、项目储备与报表反映

结合深南电路IPO的招股说明及历次公告,深南电路这几年及未来的几个大项目分别有:数通1期,IC封装基板,数通2期。

从报表上看,2019年三季报,固定资产余额由2018年末的34.66亿,增长到39.91亿。

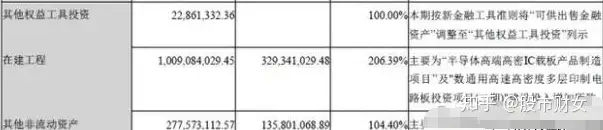

在建工程由3.29亿增长到10.09亿,原因在三季报里写得非常清楚:

上表提到的“半导体高端高密IC载板产品制造项目”就是上文的IC封装基板项目,“数通用高速高密度多层印刷电路板投资项目(二期)”就是上文提到的数通2期,也就是最近获得可转债批文,拟通过可转债形式进行资金募集并投资的项目。

上述几个项目在过往的深南电路的公告里都有披露,基本奠定了深南电路未来几年的状态是“有项目做,还有新项目做,停不下来的奔跑”。

2019年三季度末,长期借款+短期借款共11.31亿,较2018年末的10.41亿,基本持平略增8.75%。对于一个前三季度营业收入增长达43.50%及新项目投资大增的企业来说,长期借款和短期借款没有出现大幅增长,那经营性现金流必然是很不错的,这一点确实在现金流量表上得到了体现:前三季度经营性现金流8.45亿,同比增加128.15%。

三季度报里的财务数据,确实挑不出什么刺儿来。结合深南电路公布过的公告和报表上的财务数据,这个公司在营运和发展规划上,都处于奋力奔跑且良性循环的良好状态。虽然深南电路成立已有35年,但现在深南电路依然是个茁壮成长的少年。

三. 既无近忧,也无远虑

首先看一份来自兴森科技$兴森科技(SZ002436)$的公告:

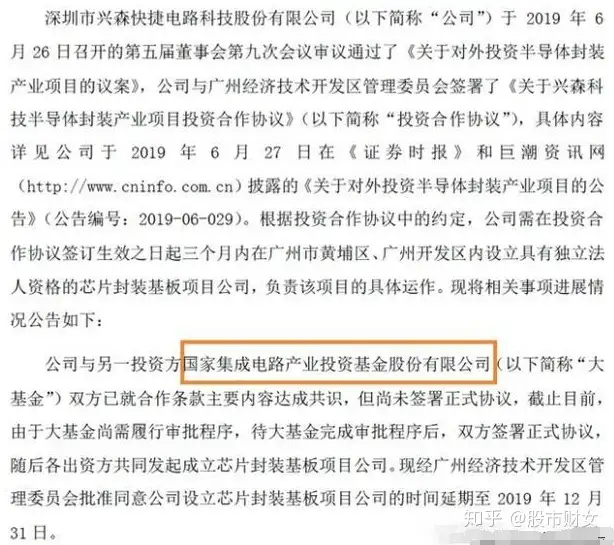

深南电路是目前国内内资企业里,唯一一家具备量产IC封装基板能力的国内企业(封装基板行业大头依然是台湾企业),而兴森科技也有生产IC封装基板的业务,但是产能只有1W平米。深南电路原IC封装基板的产能是20W,今年半年报中公告无锡项目已建完,也就是新增60W产能。届时,深南电路的IC封装基板是2018年的4倍,从2019年下半年开始试产爬坡,业绩预计得在2020年才能体现出来。2018年,深南电路封装基板营业收入9.47亿,占深南电路2018年营业收入比例为12.45%;贡献主营利润2.81亿,占比15.99%。营业利润占比略大于营业收入占比,是因为封装基板毛利率高于PCB和电子联装。深南电路的封装基板一直处于满产满销状态,产能翻到4倍,未来业绩值得期待。

为什么要把兴森科技封装基板的事情拿出来比较,原因有二:1.深南电路在国内企业的封装基板领域,就是独家龙头。其他国内的企业根本没量产的能力和这个技术。兴森科技是国内仅次于深南电路的有封装基板业务的企业,但量产根本谈不上,仅有1W的产能;2.想要干封装基板这个事,壁垒很明显。说到底就是烧钱,烧钱搞技术,烧钱投产能。深南电路2019年前三季度研发费用3.77亿,同比增长50.66%,并且仍然保持全部费用化的会计政策。但是换到其他企业身上,想要这样烧钱,烧自己的钱,没点背景和家底玩不起。因此兴森科技这份公告里就亮出了“国家集成电路产业投资基金”。

封装基板这个业务未来的逻辑就是持续国产替代化,在这条线上,未来3年都看不到可以与深南电路相抗衡的国内企业。

5G建设带来的通讯板的景气,就不必多说,这未来的3年内,这个景气仍会持续。

从业务层面上来说,深南电路的确是既无近忧,也无远虑。

总而言之,深南电路这份三季度报非常的优秀。