股价跌去三分之二,深南电路怎么了?(深南电路股票现在多少)

知道深南电路是因为汇顶科技,了解汇顶科技的时候询问过行业朋友对汇顶技术水平的看法,朋友说汇顶科技,深南电路在业界的口碑不错,都是真正做技术的企业。因此对深南电路也产生了兴趣,尤其深南电路的股价几乎复制了汇顶科技,跌去巅峰股价三分之二,更让我好奇原因。

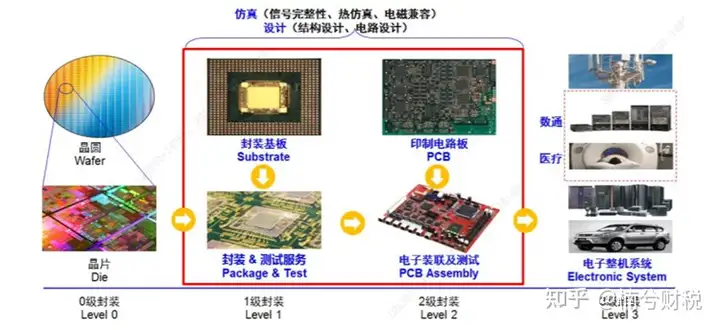

深南电路成立于1984年,逐步形成了3-in-one的发展战略,在印制电路板业务基础上,发展与“技术同根”的封装基板业务及“客户同源”电子装联业务的价值链服务。

印制电路板(PCB)俗称电子产品之母,广泛运用于通信设备、工控医疗汽车电子、计算机、移动终端、消费电子,跟经济发展密切相关。硅片经过刻蚀等工艺技术后形成晶片,通过IC载板搭载,然后封装,测试形成芯片,再连同PCB进行电子装联,所以深南电路业务范围横了跨1、2级封装。20年公司营业总收入112.3亿元,其中印制电路板收入83.1亿元,封装基板15.4亿元,电子装联11.6亿元,主要收入还是来源于PCB板业务。

PCB行业下游应用广泛,集中程度较低,很多朋友认为行业技术门槛不高,个人觉得这可能是一种误解。单层、双层面板确实技术门槛不高,但超多层,高速、高频技术门槛还是较高的,尤其IC载板领域。虽然目前全球的近半的PCB布局在中国内地,但是IC载板大部分产能还集中在韩国,中国台湾,日本等地区及国家,深南电路算是国内为数不多的具有封装载板生产能力的企业,国产替代还有很长一段路要走。

2019年深南电路从18年76亿元上升到105亿元,净利润从18年6.97亿元上升到12.33亿元,增长幅度高达76.8%,加之当时5G概念大火使得20年深南电路最高股价达到了198元。21年工信部预计新增基站60万个,PCB作为通信领域的必要成本,从4G转变为5G基站过程中PCB是量价齐升的,照理应该是利好深南电路,但是实际深南电路20年第四个单季度收入和毛利率同时出现下滑,股价也随之开启了漫漫下跌之路,究其原因主要是以下几方面。

1、宏观经济周期波动

众所周知20年受到疫情影响,全球经济萎缩,绝大多数国家经济呈现负增长,PCB作为电子信息产品制造的基础产业,与宏观经济息息相关,所以不仅仅深南电路,同行企业沪电股份,东山精密,弘信电子基本上也表现出同样的趋势。

2、上游原材料上涨

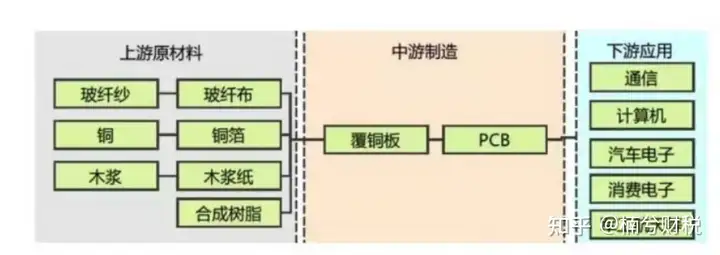

下图为PCB的产业链示意,PCB上游主要原材料为铜,玻纤布及树脂等。年初开始铜、玻纤布、树脂供应紧缺,价格上涨,传导到中游导致覆铜板价格持续上涨,不少覆铜板生产商纷纷“不堪重负”陆续提价15-20%。

我们常听到的PCB三剑客生益科技、深南电路,沪电股份,其实生益科技的主要产品是覆铜板,跟沪电股份,深南电路不属于同一竞争赛道,反而更像是后者的上游供应商。受到提价等因素的影响生益科技业绩也是捷报频传。覆铜板属于PCB的主要原材料,为什么覆铜板提价PCB制造商没有办法提价,这是行业竞争格局导致。

上游覆铜板的集中程度相对较高,全球前十名厂商的合计市占率70%以上,而全球前十名PCB厂商的市占率只有30%左右,国内PCB仅上市企业超过20家,更不要说还有大量低端产能。竞争激烈叠加宏观经济下行,导致PCB制造商没有能力将成本上涨转嫁到消费终端,只能暂时忍受毛利被摊薄的局面。

3、下游大客户受制

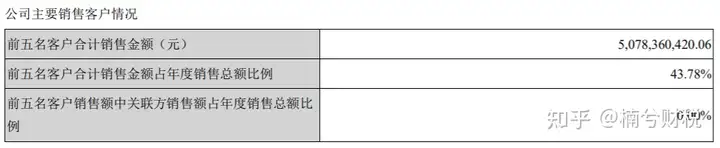

2020年该公司前五大客户销售额占比占年度销售总额比例为43.78%,第一大客户占比达到了23%以上。主要客户为华为,爱立信,中兴及诺基亚,业绩发展主要依赖于大客户。由于大客户华为、中兴陆续受到美国制裁,导致深南电路收入端受制。20年收入116亿元,相对19年仅上涨10.23%,净利润12.9亿元同比上涨12.36%,低于预期。

虽然深南电路股价短暂低迷,但是5G的发展势不可挡,数据中心的建设如火如荼,汽车电子市场的快速增长只是时间问题,宏观经济周期也有个波动轮回,根据Prismark预测,2020年至2025年中国地区复合增长速度预测将达到5.6%。所以对PCB行业不必悲观。但单从PCB的生意来说,不太会是我喜欢的生意类型。

首先PCB行业是一个重资产行业,资金投入很大,但产业链地位较为弱势,且毛利率并不是特别高。深南电路20年综合毛利率在27%,净利率12.34%,扣非净利润12.94亿元,而对应的固定资产、无形资产账面价值高达73.6亿元。公司从17年上市以来陆续募集资金进行新项目投资,扩张产能。

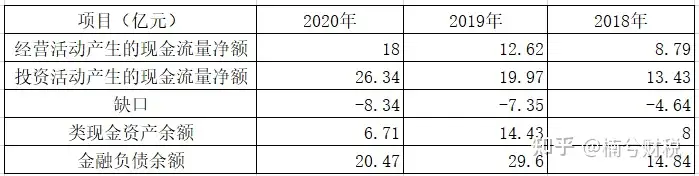

从下表可以看出,18-20年深南电路经营活动产生的现金流量净额都不足以覆盖投资活动产生的现金流量净额,缺口均通过融资进行补充,且类现金流资产余额远远低于金融负债的余额,资金情况是比较紧张的。所以2019年公司为南通数通二期项目募集资金发行可转债15.2亿元,其中4.56亿元是用来补充流动资金的。20年大部分可转债完成转股,其余部分被赎回,在此情况下20年年末金融负债余额依然高达20.47亿元,资金情况不得不关注的问题。不过好在深南电路资产结构相对健康,而且实际控制者是国资委,国资身份加持使得融资难度相对容易。

再看看上市后筹建的两个项目,一个是南通数通二期项目,另一个是无锡封装基板的项目。我们可以看到两个项目总投资额都在10亿元以上,截止20年12月31日,IC载板项目已经完成投资,数通二期投资进度达到88.33%。

如此高昂的投资额对应收益如何,以下是根据公告信息整理的数据,公司预测两个项目年创造收入总计28.8亿元,利润总计4.91亿元,内部收益率数通二期为11.11%,IC载板为13.93%,其实相比与南通一期经济效益没有特别大的提升。

重资产的风险就在于回收期过长,出现产能过剩或者落后产能。上表可以看到两个项目静态回收期都在7年以上,我们知道静态回收期是不考虑时间价值的,如果考虑时间价值动态回收期还要高于目前值,也就是说项目投产以后要7年才能回本。如果总投资金均是融资而来,那么前7年所产生的现金流均是用来偿债的,7年以后的资金才是现金流才是内生所得。所以按照预测这两个项目是没办法大大改善深南电路的资金情况的,尤其出现产能爬坡不顺利以及宏观经济波动,大规模的资产已经开始折旧摊销,局面会比较艰难。

专注做技术的企业都是值得支持的,希望深南电路未来可以扛起封装基板的大旗,推进国产替代的进程。下一篇想了解海底捞,但是一想到要看港股的公告,繁体字就好劝退。