深南电路:三重顶还是上涨中继?短期大跌30%后面临方向选择(深南电路怎么了)

导语

‘PCB印制电路板在现代科技中属于基础性的半成品,用途非常广泛,用量非常大,但是技术要求又不是那么高,所以存在非常多的厂家,头部企业基本都是以规模取胜,毛利率不是特别高,基本都在30%以下。今天分析的深南电路,在这个行业里市值排名第二。

公司简介

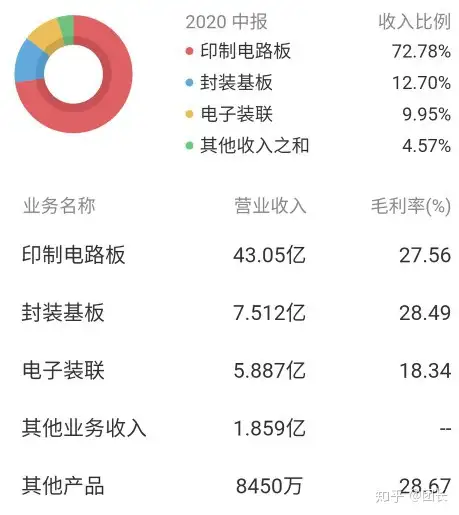

公司的主营业务构成与毛利率

相比龙头鹏鼎控股,毛利率要高一点,但是也不多。公司的亮点在于,公司的控股股东是中航国际控股,属于中国航空工业集团,妥妥的军工央企旗下企业,在现代军事科技工业中,电子装备用的越来越多,对印制电路板的需求量肯定会越来越多,不知道公司是否近水楼台先得月。

公司的技术面分析

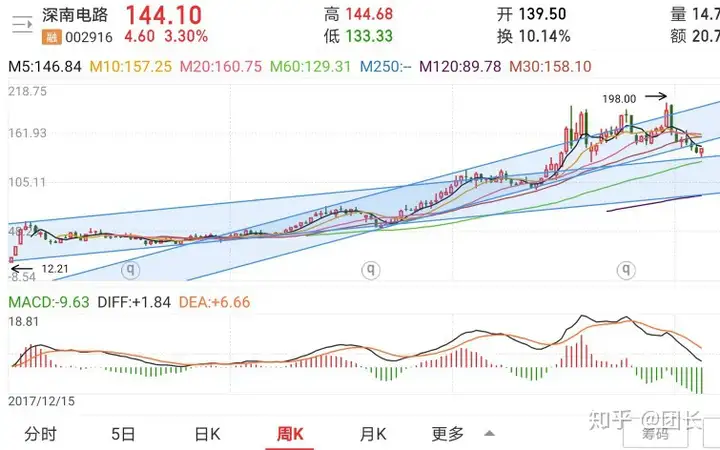

周线图,从公司上市第一天算起,公司在短短三年内涨幅超过10倍,从新股发行价算起的话,居然是个20倍股!!!

公司周线图进行了两次变轨,目前股价跌破二级加速轨道下方,却又刚好落到一级轨道上方,同时又有60周线支撑,在这里,股价到底会选择向哪里突破呢?很难判断,静待结果吧

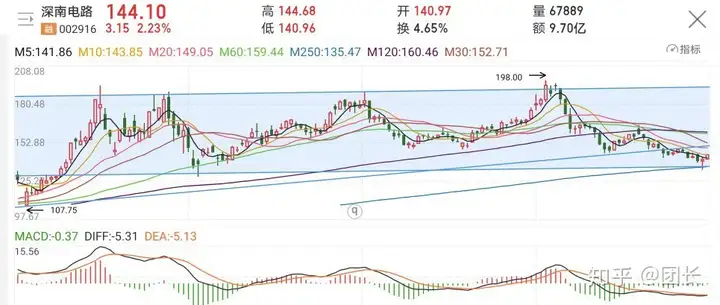

日线图,公司股价自今年2月份以后,就一直在高位盘整,形成了一个三重顶的雏形,最近两个月一波快速下跌后已经跌破上升趋势下轨线,到达疑似三重顶的颈线附近后小幅度回升,同时也是250日线附近,会不会跌破这个颈线呢?如果跌破这条线,根据技术形态理论,从颈线133元下杀还有30%的空间,也就是说会跌破100元,达到93元附近!!有点恐怖

如果从成交量来看,还是比较危险的,第三个高点放出了巨量,再配合这么高的股价,这里有巨大的套牢资金。短时间内要突破解放套牢资金不太容易。

公司的基本面分析

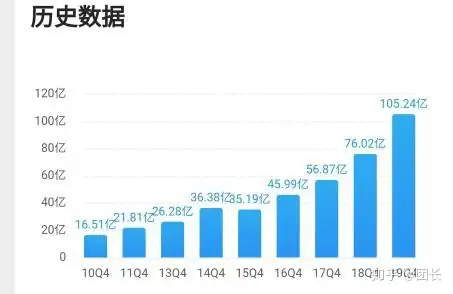

营业收入,10年增长近6倍,只有2015年增速为负。最近几年增速有所加快,主要与这几年世界手机等电子消费产品消费大增有关,中国是世界最大的制造国,摩尔新的智能手机所用到的电路板更多。未来5G时代所需要的电子芯片会越来越多,电路板使用量还会大增。

毛利率。基本保持在20%以上,最近几年有所增加,价升量涨,整个行业都处在景气周期。

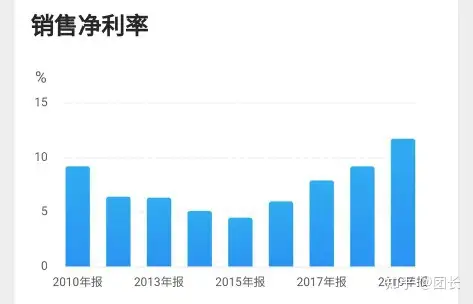

净利率,增加的更加明显

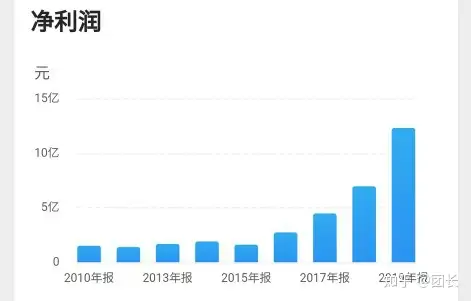

净利润,增速比营业收入更快,公司股价戴维斯双击估值高企。

经营性现金流。累计比净利润更多,公司的经营质量非常高。

公司的资产负债率

资产负债率,一直比较高,公司上市以后才有所降低。公司是属于电子制造业,资产负债表中应付账款长,短期借款比较高

公司的净资产收益率

净资产收益率,整个行业都处在高度景气上升周期,公司作为行业龙头,享受到了这波红利,ROE指标非常的优秀,

公司的估值与预测

市盈率45倍已回落到公司历史估值区间的合理水平。如果从PEG指标来看,甚至还有点低估。市净率12倍处在公司历史估值区间的高估线上方。

机构预测公司2020~2022年净利润为17 /25/36亿。给予2021年40倍估值,对应市值1,000亿,相对目前市值700亿涨幅43%

结束语

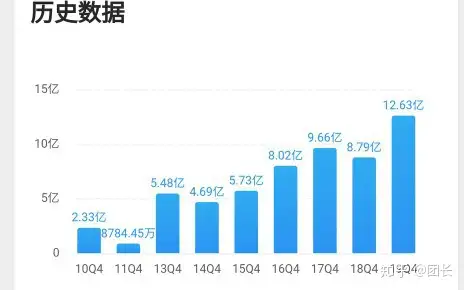

从公司的中报来看,公司增长非常出色,已经连续多年维持50%以上的净利润增长率。

机构也非常看好,里面机构云集北上资金连续加仓,社保基金,保险基金也是不断的进场加仓。公募基金有所减仓

当然这个持仓明细已经过去了接近两个月,很有可能里面的资金已经出逃大部分。

所以这个技术结构到底是三重顶还是上涨中继?很难说,不抄底不言顶,耐心等待明确信号吧