蓝思科技:视窗与外观功能组件龙头,玻盖营收占80%(蓝思屏幕玻璃)

概要

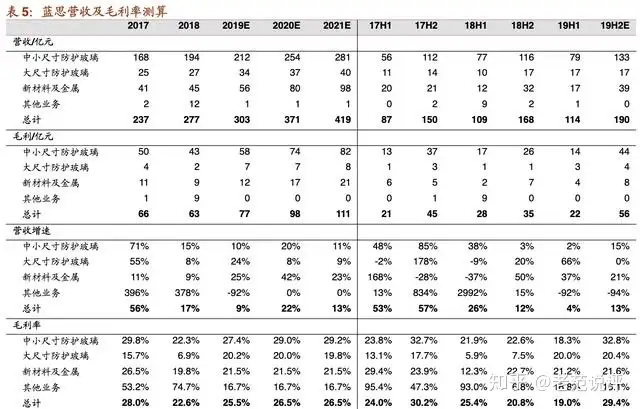

视窗与外观功能组件龙头,开启新一轮成长。蓝思为视窗与防护外观功能组件的开拓引领者,18年营收277亿元,玻璃盖板营收占比80%,新材料及金属营收占比16%,其他占比4%。产品主要应用于手机,平板、可穿戴、汽车、智能家居等亦为重要领域。来自A客户与非A营收相当。基于高价值量产品获客户采用、良效率及成本显著优化、产销两旺,19年三四季度业绩超预期。

iPhone新一轮上行及销售策略优化,公司量价及盈利向好。20年春季高性价比SE2及秋季5G大改版望驱动iPhone销量上行,凸台后盖在iP11及秋季新机持续渗透、秋季新机前盖材料及工艺改良,侧面非金属产品及毫米波版本陶瓷模块产品亦望构成增量;21年A客户亦望延续上下半年新机策略,外观再创新可期。新品渗透、5G换机驱动量价及盈利向好,半年新机策略亦望驱动销量上行及提升淡季稼动率,优化全年成本,驱动盈利更为有序释放。

安卓手机盖板良率改善+5G换机、盖板升级驱动公司盈利释放。公司18-19年3D玻璃及份额快速提升,良率经历1年多爬坡已上新的台阶;叠加盖板仍具较大升级空间(3D/瀑布式玻璃),以及国内运营商&5G芯片进程提速、安卓“5G手机、4G价格”销售策略望驱动5G换机向好,盈利亦望释放。

一、公司概况

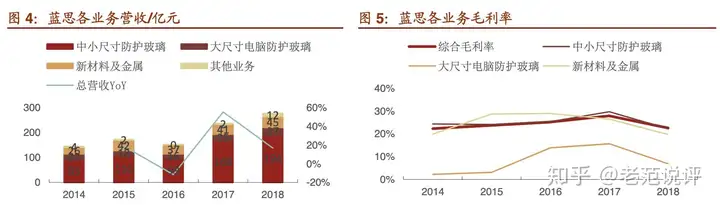

蓝思科技为视窗与防护外观功能组件的开拓与引领者,前身成立于03年8月,15年3月登陆创业板。公司18年总营收规模277亿元,主要产品包括防护玻璃、新材料及金属等材质产品等:

防护玻璃营收占比为80%,主要产品为终端设备的2D/2.5D/3D防护玻璃前盖/后盖板。新材料及金属类产品营收占比16%,包括蓝宝石、陶瓷、金属、触控film sensor产品。公司蓝宝石产品包括可穿戴蓝宝石前盖及后壳、摄像头蓝宝石保护镜片、指纹识别蓝宝石保护镜片等;陶瓷产品包括手表陶瓷表背、手机陶瓷后盖、手机陶瓷按键、摄像头陶瓷装饰片等。其他业务营收占比4%,主要来自客户研发补偿款及废料处理收入。

下游结构方面,手机为主,平板/可穿戴/汽车/智能家居亦为重要领域;来自A客户及非A营收相当。按下游应用看,公司产品主要用于手机,平板、可穿戴、汽车、智能家居等亦为重要领域。客户方面,公司经过多年发展已与A客户、S客户、H客户、M客户、O客户、V客户、特斯拉、亚马逊等一众外知名品牌达成长期深度合作。A客户为公司第一大客户,近5年来除16年外其余年份来自A客户直接营收约45%-50%之间,实际营收再略高一些,整体而言来自A客户及非A营收相当。

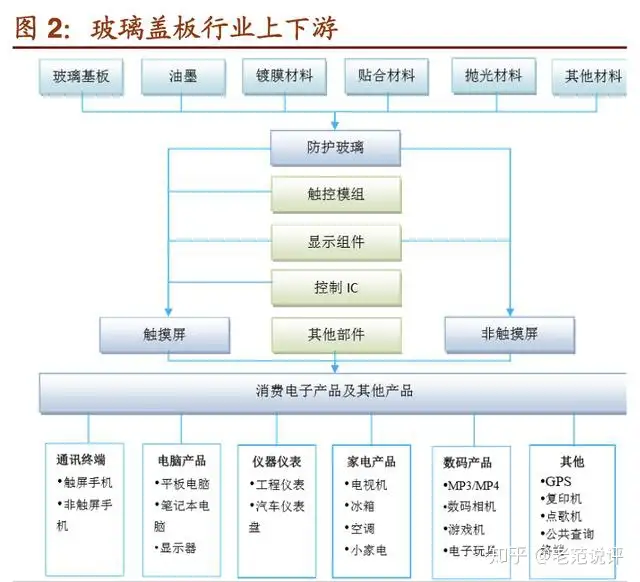

行业格局方面,公司为玻璃盖板行业寡头。玻璃盖板主业中公司为行业寡头,根据估算整体市场份额(按金额)约30%。玻璃盖板上游为玻璃基板、油墨、镀膜材料、贴合材料、抛光材料等。18年公司前五大供应商占采购总额比例约26%。

二、产业链情况

三、营收情况

玻璃盖板行业的另一门槛在于初始固定资产投入要求较高。一方面,初始资金成为行业门槛,另一方面,固定成本(固定资产折旧叠加难以跟随淡旺季产量变化的部分人力成本)占总成本相当比重,因而稼动率对盈利具较为明显影响。比如:17年下半年公司盈利除受益iPhone 2.5D玻璃后盖带来的ASP提升、良率快速爬坡外,公司出货量上行使得固定成本摊薄亦是重要因素;19年上半年iPhone出货同比下降对公司淡季稼动率及盈利影响较为明显。该属性使得公司在终端出货上行期(尤其淡季稼动率提升)具备一定盈利弹性。

四、研发能力

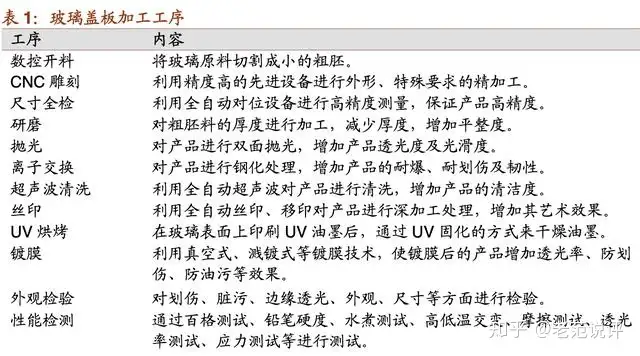

公司过去持续引领研发抗摔玻璃、触控用玻璃、大尺寸玻璃、2.5D/3D/四曲面/凸台一体化磨砂玻璃/3.5D玻璃等新品:公司早在03年配合摩托罗拉首次将玻璃屏应用于手机,背后的关键在于解决玻璃抗摔问题,并创造性地将用于塑胶加工的CNC改造为CNC玻璃精雕机;07年推出可满足触摸屏要求的玻璃盖板(多点电容式触摸屏及玻璃盖板的生产为初代iPhone核心瓶颈)助力初代iPhone顺利发货;10年攻克大尺寸玻璃加工及镀膜等技术难点,推出iPad用玻璃盖板;14年配合iPhone 6推出2.5D玻璃前盖并实现大规模量产,且基于工艺领先,iPhone前盖份额持续高于竞争对手;16年首创四面弯曲3D玻璃加工方法并实现对VIVO、华为新机型四面弯曲3D玻璃盖板独供;19年配合iPhone11打造一体化摄像头凸台后盖,基于热弯工艺的优化助力安卓推出瀑布式3.5D前盖。

五、产能及设备自制&自动化能力

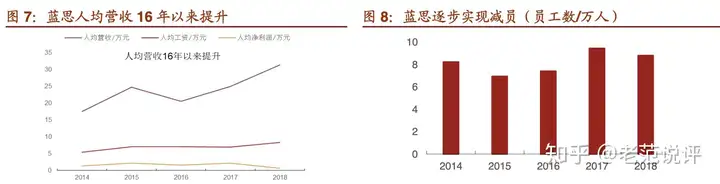

设备、工具自研自制,增强良效率领先优势及减少投资成本:公司大量投入设备自主研发,与设备制造厂商签订保密协议,约定期限内专供给公司以进行技术保护;公司亦将工艺及设备研发成果形成专利,截至19年6月30日,公司已获得专利授权1404件,其中发明专利100件,实用新型专利1223件,外观设计专利81件。公司16年7月与4位自然人专门合资设立蓝思智能机器人,专业从事玻璃生产相关设备研发制造,进一步提升设备自制能力;公司生产所用大部分工装夹具、模具、辅材亦多为自制。自研设备融入公司多年的生产经验与技术积淀,确保公司良效率领先优势;公司设备团队亦具备较强的升级改造回收利用老旧设备的能力,延长设备寿命及减少投资。较强的自动化改造能力,降低人工成本及提升良率稳定性:公司长期致力于自动化改造及减员以降低人工成本上行影响及提升良率稳定性。公司目前逐步实现减员,人均营收持续提升。

六、材料、解决、客户平台化布局

除玻璃盖板外,公司亦引领蓝宝石、陶瓷等材料应用:公司分析早在2011、2012年便开始布局蓝宝石、陶瓷材料,15年公司开拓性参与Apple Watch蓝宝石前盖及陶瓷表背研发及供应,15年主供小米Mix概念机中框及后盖。公司未来持续参与可穿戴外观创新、汽车显示一体化产品及手机非金属新部件供应(下文展开),均依托于早期蓝宝石、陶瓷、触控等材料、产品、一体化解决方案及客户前瞻布局。

七、新品价优、良效率优化

19年三季度公司业绩迎来拐点:前三季度营收206.0亿元,同比增长8%;归母净利润11.1亿元,同比增长4%;扣非归母净利润8.7亿元,同比增长1280%,接近预告的归母净利润10.9-11.2亿元、扣非归母净利润8.4-8.7亿元上限。对应三季度单季营收92.4亿元,同比增长14%;归母净利润12.6亿元,同比增长109%,扣非归母净利润12.2亿元,同比增长277%,大超市场预期。而19全年业绩预告中,公司预计19年归母净利润为24.5-26.1亿元,同比增长285%-310%;非经常损益5.0亿元,扣非归母净利润19.5-21.1亿元,同比增长587%-627%。对应四季度归母净利润13.4-15.0亿元,中值14.2亿元对应同比增长432%;对应四季度扣非归母净利润10.9-12.5亿元,中值11.7亿元对应同比增长458%,接近出货高峰三季度的12.2亿元,继三季度后再度大超市场预期。

公司三四季度业绩超预期主要源于:1)凭借持续研发创新与专业生产管理,摄像头凸台一体化玻璃后盖方案获iPhone 11全系列采用,价值量大幅提升;瀑布式玻璃、幻影效果玻璃后盖等高门槛产品亦获安卓客户采用,细分领域份额及竞争力进一步扩大;2)凭借强大研发创新储备、领先工艺、先进智能制造生产线等,生产效率、产品良率、综合成本等指标显著提升,前期自动化改造具成效;3)产销两旺,保障智能手机、可穿戴、平板笔电等大量、高质、顺利交付,且高端汽车、智能家居家电板块均实现高速高质增长。

八、安卓手机盖板良率改善+5G换机驱动盈利释放

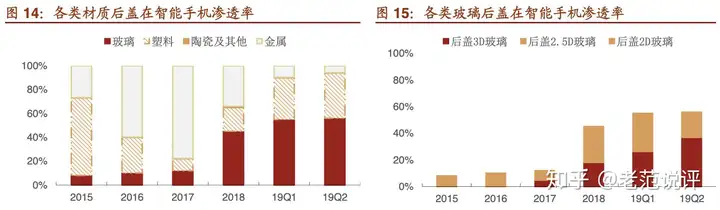

盖板升级+份额提升驱动安卓手机营收快速增长,与iPhone玻璃盖板营收相当。安卓手机前盖方面,玻璃一直为主要材质,后逐步从2D向2.5D渗透,目前基本全部完成转换;3D玻璃前盖最早14年推出,目前主要为三星旗舰全系及华为旗舰Pro所采用。而后盖方面,玻璃随着抗摔性能、形态、颜色方案演进,叠加无信号屏蔽属性,亦逐步成为主流材质(其他主要材质包括金属、塑料等),其中3D玻璃后盖18年以来迎来快速渗透;陶瓷基于耐磨属性及高贵质感亦逐步成为高阶选项;根据Cinno数据,目前玻璃后盖在智能手机渗透率约50%左右,其中3D玻璃后盖约30%左右。公司为安卓玻璃及陶瓷后盖核心供应商,根据估算,18年公司安卓手机玻璃盖份板综合份额约15%-20%,自15年以来助力小米推出陶瓷后盖手机后亦持续供应安卓手机陶瓷后盖产品。此外,公司亦供应安卓指纹识别、摄像头蓝宝石保护片等,后者随着多摄渗透需求逐步增加。公司18-19年积极提升安卓份额,叠加安卓手机3D玻璃后盖加速渗透,公司安卓手机营收快速增长。

公司安卓18-19年手机3D玻璃产品快速放量,基于安卓机型对单品良率爬坡速度要求高,对公司盈利具有一定影响。展望未来,公司安卓手机业务良率改善,叠加5G换机向好、盖板仍具升级空间,盈利望持续释放:

1)良率改善望持续:公司三季度盈利拐点,除iPhone业务贡献外,安卓手机盖板业务盈利亦迎来改善。经历1年多良率爬坡探索,公司良率水平上新的台阶,驱动后续盈利释放。

2)5G换机向好,望进一步提升公司稼动率:国内运营商及5G基带SoC进度提速,安卓“5G规格、4G价格”销售策略均望5G驱动换机向好。

3)盖板仍具升级空间:

前盖升级空间打开:3D玻璃前盖+柔性OLED组合仍具较大渗透;瀑布式曲面视觉效果佳、游戏体验提升(通过取消边缘侧键使得音量等按键虚拟化,边缘屏幕部分可模拟游戏手机上方按钮);19年三季度华为及Vivo推出瀑布屏旗舰,后续望获安卓部分旗舰高配版跟进(直接跳过普通3D跟进瀑布屏);瀑布式前盖ASP较3D再显著提升,打开升级空间。后盖产品结构提升:5G通讯要求使得非金属外观趋势确立,玻璃作为主流材质地位不变,未来3D/炫彩等高阶品望构成主要增量,亦有望取代塑料等其他外观件部分份额,公司安卓玻璃后盖产品结构望持续提升。九、可穿戴、汽车电子

公司可穿戴营收主要来自Apple Watch。Apple Watch18年占智能手表销售量份额已达47%,过去始终在保证续航前提下持续提升便携性及交互能力;智能手表亦一定程度延续传统手表的高阶消费属性,外观升级亦为Watch核心卖点:

初代蓝宝石前盖,金属中框后盖+陶瓷表背奠定Apple Watch外观主要材质:蓝宝石基于硬度高不易刮花的特性,亦是传统手表主流盖板;金属中框+后盖(顶配版为嵌金陶瓷)支撑手表结构;基于金属信号屏蔽,后盖嵌入陶瓷表背为与无线充电、传感功能配合。16年S1材质规格降低形成产品矩阵:采用Ion-X玻璃前盖及复合材质表背;16年S2 继初代后探索高阶品材料:顶配版Edition推出全白的中框+后盖一体陶瓷版本与金属版本形成鲜明对比;17年S3低配版重新引入复合材质表背以与陶瓷形成差异;18年S4蓝宝石用量提升:推出支持LTE版本,基于外观创新及优化信号考量,方案从原来的“中框后盖一体化+表背嵌入”及变为“中框+蓝宝石后盖+表背嵌入”;19年S5顶配版推出钛金属、陶瓷中框款。公司与众多汽车品牌建立深度合作关系,为特斯拉一级供应商,供应中控显示产品及B柱模块。近期特斯拉销量及降价超预期:特斯拉日前公告四季度量产10.5 万台,交付11.2 万台,量产及交付数量超预期;此外特斯拉宣布将国产Model 3基础售价从35.58万元下调至32.88万元,加上免征购置税政策及2.475万元新能源补贴后,实际售价降至29.9万元,相较其它豪华电动车品牌具备竞争力。我们预计后续元器件国产化望进一步降低特斯拉成本及驱动销量上行,公司望受益特斯拉放量及后续汽车电子化浪潮。

十、盈利预测

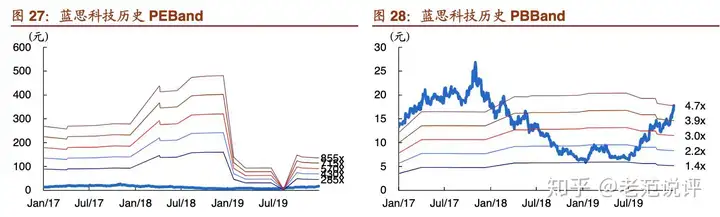

预测19/20/21年归母净利润为25.46/33.08/38.54亿元,不考虑20年剩余转债转股,对应EPS为0.60/0.78/0.91元,对应PE为29.5/22.7/19.5倍;若假设20年转债全部转股完成,对应EPS为0.60/0.75/0.88元,对应PE为29.5/23.4/20.1倍。