蓝思科技(300433):基本面分析-2019年4季度净利大增450%(蓝思科技财务分析报告)

公司是全球消费电子智能终端外观防护零部件行业的开拓者和领先者,自成立以来,专注于消费电子产品功能视窗、外观防护零部件以及触控模组的研发、生产和销售。

产品涵盖玻璃、蓝宝石、陶瓷等材质的外观防护零部件以及生物识别、触控模组等,被广泛应用于中高端智能手机、平板电脑、笔记本电脑、智能可穿戴设备、智能汽车、智能家居等视窗及外观防护。

发展至今,公司客户群已覆盖苹果、华为、小米、OPPO、 vivo、特斯拉、亚马逊等一众国内外知名优秀品牌。

公司的主营产品包括视窗防护玻璃、蓝宝石、陶瓷、触摸屏单体、触摸屏模组、指纹模组、金属配件等。

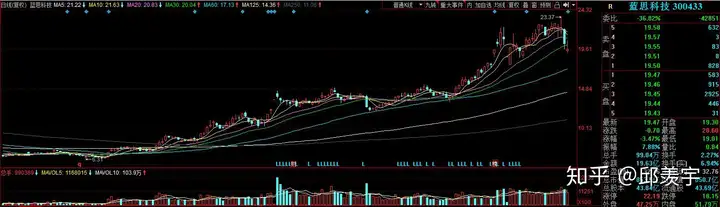

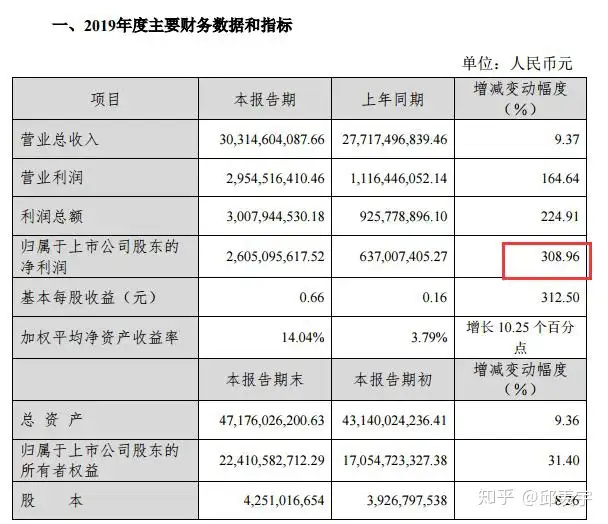

根据公司2019年年度业绩快报来看,公司主营业务可分为手机防护玻璃、平板电脑防护玻璃、新材料以及金属和其他业务,2019年营业收入303.15亿元,同比增长9.37%,归母净利润26.05亿元,同比增长308.96%,其中第四季度营业收入97.20亿元,同比增长11.41%,归母净利润14.97亿元,同比增长449.86%。

公司 2016 年度、2017 年度、2018 年度的营业收入分别为 1,523,611.69 万元、2,370,296.23 万元、2,771,749.68 万元,2017 年营收较 2016 年增长 55.57%,2018 年同比增长 16.94%。

到2019年三季度,公司业绩反转,实现营业收入 92.36 亿元,同比增长 14.03%,实现归母净利 12.65 亿元,同比大幅增长 108.61%,主要得益于大客户产品销售量超预期,后盖工艺升级使得 ASP 大幅提升,公司掌握各类高技术门槛的核心产品,如瀑布式3D 玻璃、磨砂质感一体式玻璃后盖、幻影效果玻璃后盖等,均获得了全球各大知名品牌客户的认可,进一步提升了公司的全面竞争优势和行业影响力,扩大了细分领域的市占率。

整体来看,公司的2019年业绩非常好,特别是4季度,主要有以下几点:

1、 消费电子与汽车电子业务齐头并进,业绩创历史新高 2019年,公司归母净利润实现大幅增长,主要得益于: 公司在玻璃盖板市场龙头地位稳固,市占率稳步提升,规模优势显著;新品布局不断完善,产品结构持续优化;精益化管理和智能化制造推动公司降本增效,盈利水平大幅提升。

2、玻璃盖板产品创新持续,充分受益大客户新品放量公司在智能终端玻璃盖板领域持续推进新技术、新工艺、新材料及新产品的创新和研发,为客户提供一站式的综合解决方案,瀑布式3D玻璃、磨砂质感一体式玻璃后盖、幻影效果玻璃后盖等高端玻璃盖板产品获得全球众多知名智能终端厂商的规模商用,进一步提升了公司在玻璃盖板领域的市场份额。

随着苹果、华为等客户在5G智能手机、智能可穿戴设备、平板电脑等智能终端领域的新品的持续放量,公司有望充分受益。

3、 汽车电子成为全新增长引擎,目前,公司已向包括 特斯拉在内的品牌客户实现了中控屏等车载电子设备、外观结构件的稳定、大批量供货 ,2019年高端智能汽车、智能家居家电等新兴业务板块均实现了高速、高质量增长,随着公司在汽车电子等新兴领域的不断突破,公司业绩的增长动能充足。