基本面财报分析 - 蓝思科技(蓝思科技季报如何看)

读者须知(请认真阅读):本专栏专注分析上市公司的财务报表,通过公开的各项财务指标,从中立理性的角度来拆解优质指数内的上市公司,同时分享财务分析的知识点和技巧,让大家真正学会分析一家上市企业。

文中涉及的所有内容及个股均为个人观点,仅供大家共同讨论交流。不构成任何买卖建议!不构成任何买卖建议!不构成任何买卖建议!不涉及到任何推荐股票、短线交易等没有学习价值的内容,也不会带有任何猜测、主观色彩及煽动性的语言态度等,请务必知晓。

在我们的手机屏幕上方,都覆盖着一片小小的玻璃,一般叫做玻璃盖板。它存在的意义在于防止屏幕划伤,从而起到保护作用。

目前,玻璃盖板的用途已不局限于手机,慢慢拓展到平板、笔记本电脑、汽车电子屏幕等触控移动终端设备,市场需求持续保持高增长。

而今天要分析的就是防护玻璃盖板龙头–蓝思科技。

公司深耕消费电子领域近二十年,手机防护玻璃是公司核心业务。新业务方面,公司向汽车市场拓展,发力于车载面板,正在推进产能建设。

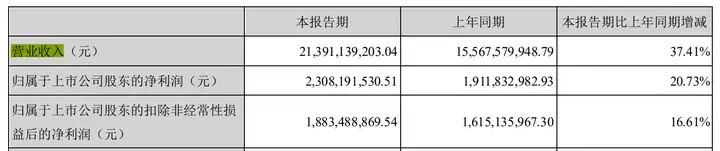

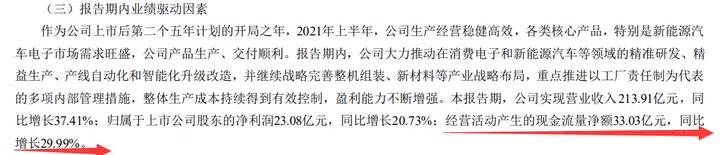

2021年上半年,公司实现营业收入213.91亿元,同比增长37.41%,归母净利润23.08亿元,同比增长20.73%。

历年来,公司的营收稳定增长,但是利润水平波动比较大。

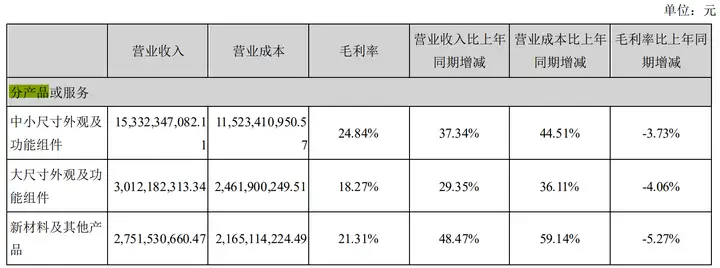

拆分营收,2021上半年,公司中小尺寸防护玻璃业务实现营收153.3亿元,同比增长37.3%;大尺寸防护玻璃业务实现营收30.1亿元,同比增长29.3%;新材料及金属业务实现营收27.5亿元,同比增长48.5%。

当前手机防护玻璃是公司核心业务,占公司营收和毛利比例分别为71%和74%,此外平板电脑防护玻璃和新材料及金属业务分别占营收比例为14.96%和11.90%。

汽车领域是公司新发力的方向。2021H1,公司研发费用为10.16亿元,YoY+43.63%,在客户的支持下,公司对消费电子和新能源汽车等领域的新产品、新工艺、新技术、新设备研发较2020年同期有所增加。

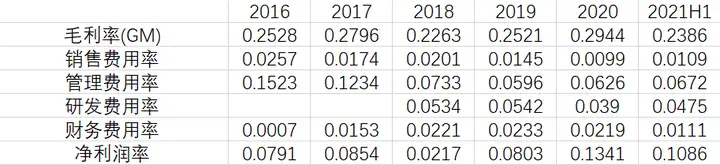

公司毛利率为23.9%,同比下降3.8pp;净利率为10.9%,同比下降1.5pp。

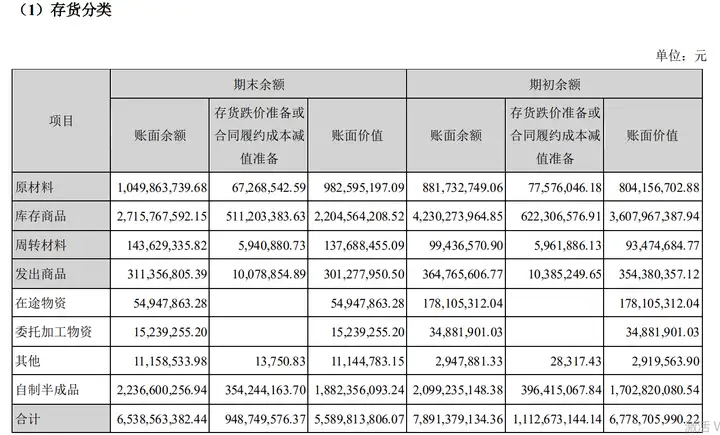

存货方面,公司的原材料增长2亿元,看得出来有一定的囤货;库存商品从4.2亿元减少至2.7亿元,周转材料增加,发出商品保持稳定。

从存货的构成来看,公司的经营情况不错。囤积原材料,库存商品大幅减少。

在大股东质押方面,目前处于无质押状态,侧面说明大股东不缺钱。而且从最新数据看,2020年公司留存收益大约有160个亿,内部资金充裕。

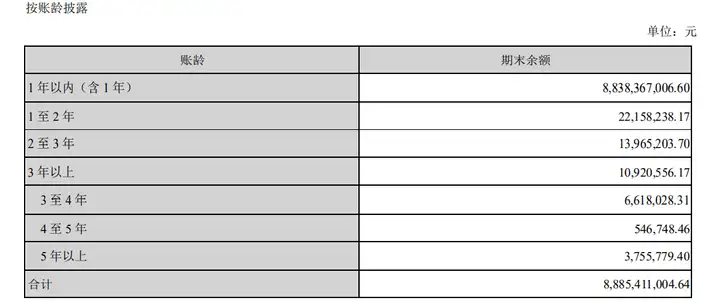

从应收款的规模、账龄、坏账计提来看。绝大多数都是一年以内的应收款,目前还有1.7亿元的坏账准备。应收款方面的风险不大。

周转方面,公司近年来的存货周转有所下降,应收账款周转率提高,回款加速;应付款保持稳定。

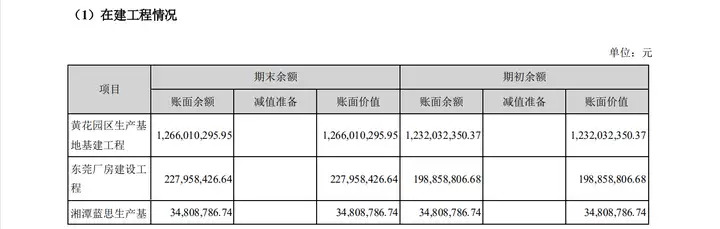

公司的在建工程项目较多,和积极扩产的发展策略相对应。

上半年经营活动产生的现金流金额高达33亿元,同比增长30%,现金流有所改善。

未来规划方面,公司投资实施“智能终端设备智造一期”项目,预计投资30亿元,规划1亿台/年智能终端产品组装产能,包括智能手机、智能穿戴、平板电脑、新能源汽车、智能家居家电、智能医疗设备等。

公司各项财务状况表现良好,业务方面以传统的消费电子领域为基础,继续发力于汽车电子+VR领域。

从走势来看,公司股价今年以来经历一次比较大幅度的回调,股价从41.05元跌至目前21.83元。

造成股价持续下滑的主要原因是,今年上半年, 一方面苹果产业链短期内受到机构投资者们抛弃,另一方面寄予厚望的新业务不及预期,没有赢得投资者认可。

但是公司目前处于低估值状态,四季度可能会有反转点,保持关注。

文末再次重要提醒:本文中分析的一切内容不涉及推荐股票,短线交易等内容,不作为任何具体买卖意见,只是理性分析企业本身。让大家学会通过拆解财务报表和分析财务指标,来了解一家上市公司。

我的文章都是原创!码字不易,喜欢的朋友可以点个赞、收藏一下方便以后复习。

原创不易,希望大家多多支持!