新研股份(300159)全是“雷”——个股分析(300159新研股份千股千评)

商誉是指公司并购其他产业或公司,溢价并购的这部分就是商誉。有存心不良的公司会提高溢价,把公司的资金调出,然后用两三年的时间,通过计提减值的方式把商誉降下来。这看上去不利于小投资者,毕竟公司资金没了,为此“买单”的却是他们,但这是合法合规的,价值10元的东西,我愿意用100元买下,你可以说我傻,但不能说我是骗子。

应收账是公司销售产品,在未收到钱的情况下,坚持发货给买家,买家承诺一段时间后才结算账款。这通常发生在公司处于产业链的弱势方,且买家信用良好的情况下,即使如此,有些应收账款有可能成为坏账,最终计提减值。同样的,这是合法合规的,你可以说我傻,但不能说我是骗子。

新研股份(300159)——下文简称“公司”

公司在1月29日发出2020年度业绩预告,称公司预计业务发生亏损9亿元~12亿元。原因正是2020年度预计计提商誉减值准备约3.9亿元~4.8亿元之间,以及2020年度预计计提坏账准备约3.7亿元~4.3亿元之间。

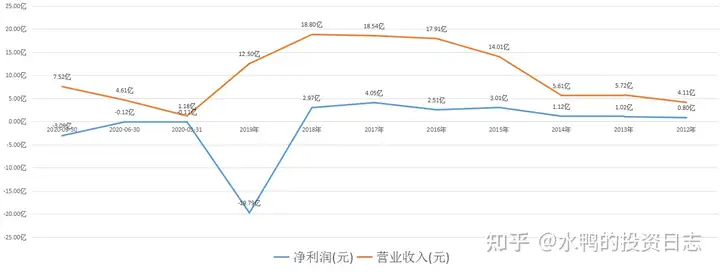

这已是公司继2019年亏损后的第二次亏损,公司可能被ST,怎样避免这样的公司。

公司是私人控股,除大股东质押率为0外,第二、三、四股东质押较高。而且可以发现,公司股东相比上一季度,是以减持为主的。

1月19日,公司发出公告称控股股东的一致行动人杨立军因其个人股权质押融资业务发生违约,质权人西南证券、华泰证券分别对其持有的本公司部分股份进行了违约处置,杨立军累计被动减持股份比例已超过公司剔除回购股份数后的公司总股本的 1%。

字不多但事大,表示公司股东的资金紧张。

公司主营农牧机械的制造及航空航天飞行器的零部件制造。以专用设备制造航空航天飞行)为主,毛利率33.61%。

客户单一,前5大客户销售占比32.30%,基于公司的特殊产品,这是可以理解的。不过这种情况会导致应收账款的增加,甚至产生坏账也是有可能的。

2015年公司营收暴增,随后几年增速放缓,查了一下资料,2015年新研股份并购了四川明日宇航工业有限责任公司(下文简称明日宇航),并进行了业绩承诺,明日宇航2015年至2017年实现的净利润目标分别为1.7亿元、2.4亿元和4.0亿元,最终实现的净利润分别为1.75亿元、2.49亿元、3.87亿元,完成率分别为103%、104%、97%。然而承诺期一过,2018年利润同比增长率下降26.67%。

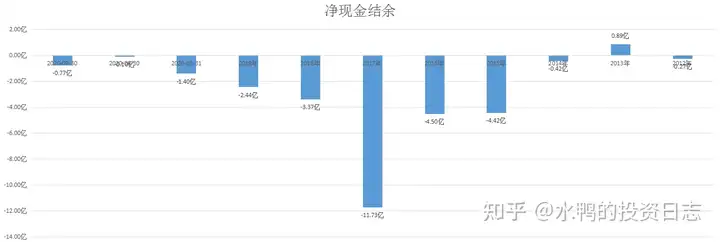

公司不能赚钱,原因在于公司对外投资的资金比销售回笼的资金还要多,造成了资金缺口。

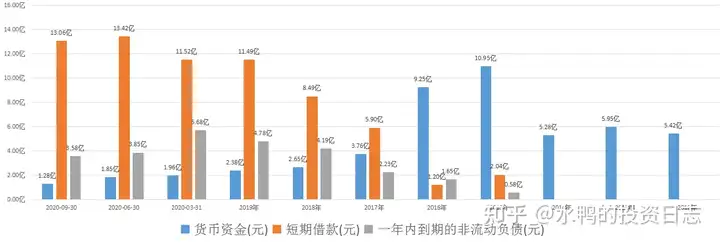

公司资金不足以偿还短期负债和一年内到期的负债,还债能力令人担忧。

综上所述:

即使没有商誉,公司还是不值得。

公司并购明日宇航后,主业以航空航天飞行器的零部件制造,公司业绩也随着明日宇航的变化而变化。业绩承诺期还好,但承诺期一过,业绩发生大变脸,2019年净利润同比下降765.54%,亏损19.79亿元,把以往的净利润亏没了。

应收账款在2015年后开始增长,目前还有16亿元的应收款,占比达21.28%,即每1元的资产当中,就有0.21元是应收款。而且应收款周转天数达到602.81天,要差不多两年时间才能把资金收回,这就有点过份了。

除了商誉、应收款外,还要注意存货。目前公司存货已有8.10亿元,创历史新高,存货周转天数为363.29天,要一年时间才能把存货清出去。一方面存货不断积压,别一方面存货的仓储成本越来越高,更要注意存货的减值,这个存货与其说是资产,不如说是一个“雷”。

总而言之,该公司“雷”点多,小心避雷。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定