新研股份(300159)——个股分析(新研股股票行情走势图)

新研股份(300159)——下文简称“公司”

公司是“老朋友”了,曾经多次分析,结论只有一个——不值得。2022年4月29日,公司被ST,改名为“ST新研”。下雨天打孩子——闲着也是闲着,再分析一下公司吧,就当是复盘。

公司股东层级关系复杂,实控人是私人,大股东暂时无质押,二股东质押率100%。十大流通股东以个人投资者为主,没出名的机构或基金公司持股。

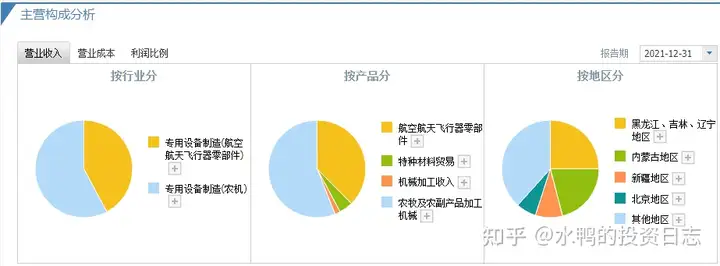

公司主营农牧机械的制造及航空航天飞行器的零部件制造。

日前,公司被指财务造假,涉及到财务造假的主要是公司在2015年收购的四川明日宇航工业有限责任公司(明日宇航),涉及的对手方包括多家A股上市公司。

以前不知道公司财务造假,只是觉得公司业绩不行,现在知道了,就试试能不能找到公司造假的痕迹吧。

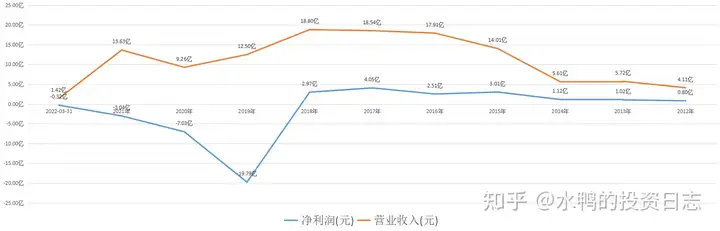

公司自2015年收购明日宇航后,业绩得到改善,在2018年净收不净利,而且净利润2.97亿元,扣非净利润0.4亿元,相差极大;2019年2021年,连续三年亏损共29.86亿元,2022年第一季亏损0.32亿元,同比增长26.96%,营收1.42亿元,同比增长33.02%。

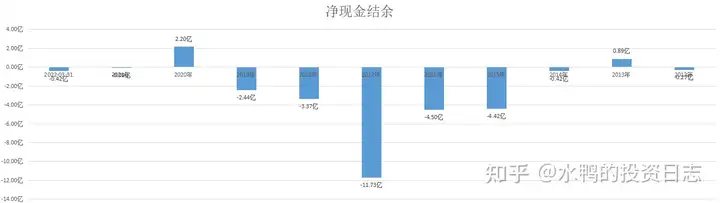

2015年,公司的资金缺口增大,原因是当年有9.72亿元的对外投资,随后数年,公司均有巨额投资,令到资金流紧张。

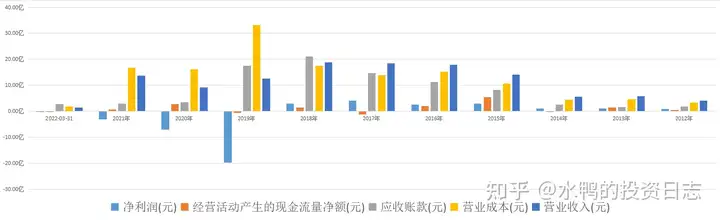

经营活动产生的现金流在2015年暴涨到5.40亿元,然后不断下滑,2021年只有0.72亿元,公司越来越难收回销售后的资金。

2015年应收账款高达8.14亿元,占营收比例58.12%,随后这个比例不断上涨,2019年高达140.69%,也就是说,每销售100元,反而有140.69元是应收账款,公司销售了个寂寞。经过多次计提减值后,2021年应收账款下降到2.92亿元。应收账款周转天数也从2015年的137.1天,增长到2019年的557.45天。

这就是不合理的地方,应收账款高本身就不是好现象,如果最后还计提了大额减值的话,往往表明原来的应收账款极大概率是存在问题的。而公司的应收账款回收天数越来越多,这就是一种警示,说明公司的销售可能存在问题,因为虚假的交易,是永远无法变成现金的。

营业成本不断增长,严重影响公司利润。

2015年的并购,为公司带来了28.82亿元的商誉,并在2019年和2020年计提减值,造成当年的巨额亏损。

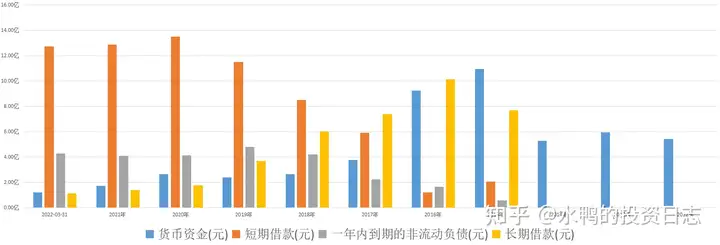

公司的资产负债率不断增长,从2015年24.92%,增长到2021年93.76%,公司陷入债务危机。从借款结构来看,2015年公司的借款突然增长,前期以长期借款为主,随后长期借款逐渐减少,短期借款开始增加,给人的感觉是,公司越来越难借成本较轻的长期借款,只能借成本较高的短期借款。为什么会这样?估计是公司的信誉出了问题。

综上所述:

疑问只有一个,创业板、连续亏损三年,这样的公司为什么不直接退市?是打算给公司一个机会,还是给投资者一个遐想。

莫名其妙。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定