新研股份(300159)是时候说“拜拜”了吗?——个股分析(新研股份什么概念)

新研股份(300159)——下文简称“公司”

早在今年3月4日就曾研究过这公司《个股分析——新研股份(300159)全是“雷”》,当时认为这公司不值得。结果在8月2日至8月19日,公司股价涨幅达122%,而同期创业板指数则下跌2%,远远超越大盘。

是不是说明公司的业绩有好转呢,我们来看看。

公司是私人控股,公司股权复杂,第一大股东没质押,但第二大股东质押率为100%,十大流通股东中以私人和投资公司为主,没有大的基金公司。

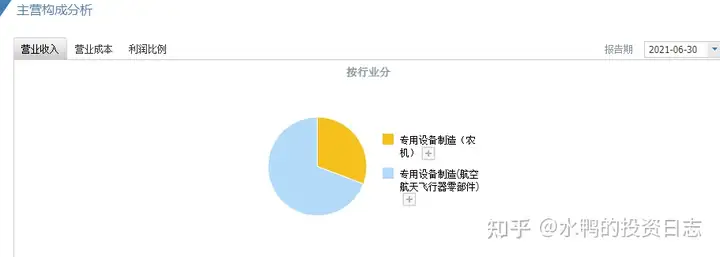

公司主营农牧机械的制造及航空航天飞行器的零部件制造。

由于带有“军工”概念,在今年8月的一波针对该板块的炒作中,新研股份成为了板块龙头。在2015年前,公司的主业是农机,同年收购明日宇航,而明日宇航的主营业务为航空航天飞行器零部件,使新研股份拥有了“军工概念”的标签。

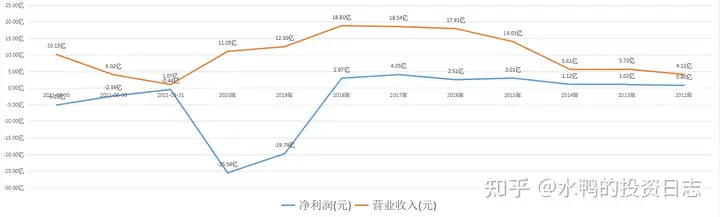

收购后公司的业绩并没明显的改善,2016年和2017年风光过后,2018年被打回原形,净利润甚至不如2015年高。2021年在营收上涨的情况下,净利润反而下降,如果在最后一季还未能扭亏,就会出现连续三年亏损,可能要说“拜拜”了。

多年来公司不能赚钱。主要是公司的销售收不回资金,而且对外投资所用的资金较多。

从历史数据来看,除了2013年和2015年,公司的经营活动产生的现金流能覆盖净利润外,其余年份净利润都比经营活动产生的现金流高,说明了公司的净利润含金量不高。

应收账款伴随着营收上涨,2018年后,应收账款更超于营收,公司的销售转化率太差,基本上收不回资金。

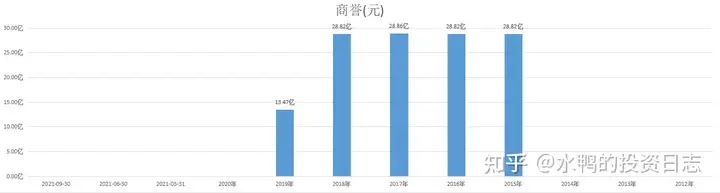

收购明日宇航,带来了28.82亿元的商誉,但明日宇航业绩并不佳,在业绩承诺期的2015年~2017年,明日宇航仅仅能完成,承诺期过后,业绩马上变脸,2019年计提了15亿元的商誉,2020年计提13.47亿元商誉,使公司净利润在这两年巨亏。

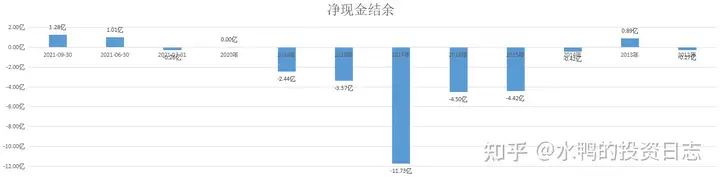

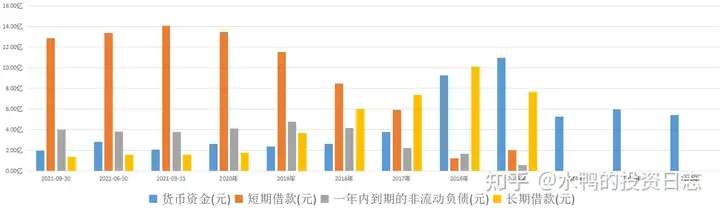

2015年起,公司开始踏上借贷之路,先是借长期,然后借短期,到最后长期负债越来越少,而短期负债越来越多,资金则越来越少,从趋势来看,公司是借短期还长期,不过在营销不能兑现的情况下,公司的现金流越来越紧张,到目前为止,公司货币资金仅1.98亿元,而短期/长期+一年内到期负债共计18.21亿元。而利息费用为0.87亿元,净利润亏损5.13亿元,公司连利息也还不上,怎样还本金呢?

综上所述:

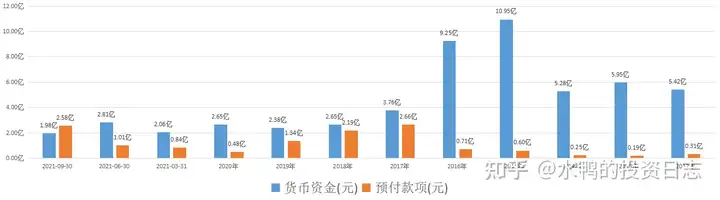

公司业绩一言难尽,如果说2019年和2020年是因为商誉减值而亏损,那2021年前三季则说明了,亏损与商誉无太大的关联,看看2021年的预付款项,每一季度都在增加,到了第三季更高于货币资金,再结合同期公司上涨的营收和下跌的净利润,难道公司是把自有的资金转给第三方,然后由第三方来购买公司的产品?当然这只是一个不负责任的猜测。只不过如果预付款项占了货币资金的一大部分,会导致公司的资金链紧张,这对于新研股份这种高负债的公司来说,只会令原本不富裕的生活雪上加霜,是绝对不应该的。

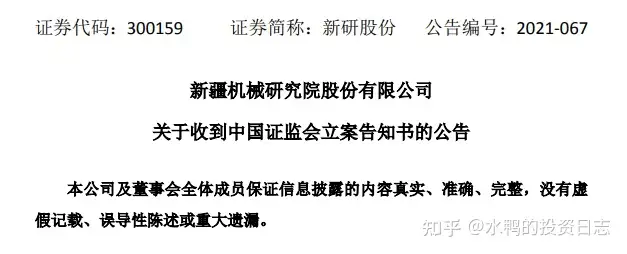

最后,公司收到了来自中国证监会的立案告知书,所以要注意风险了。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定