科大讯飞分析(科大讯飞分析总结)

今天只点评科大讯飞。

其他的不提。

说太多,等于没说。大家都不喜欢看庞杂的复盘内容。

首先看新闻:

科大讯飞8月9日晚披露半年报后,8月10日获交银施罗德基金、鹏华基金等231家机构投资者调研;碧水源8月7日晚公布半年报后,8月8日收获了德意志银行、花旗银行等106家机构的关注。

科大讯飞此次披露的调研记录多达18000字。值得一提的是,报告开头称,活动记录根据“讯飞听见”会议系统实时转写的结果整理。据介绍,开放平台的讯飞输入法目前语音识别率已达到98%,手写识别率为业界第一,已经支持21种方言。

科大讯飞称,上半年净利润下降主要系两个因素影响所致:一是公司在人工智能重点应用领域持续加大核心技术研发、渠道建设和产业布局,费用增加总计达3.6亿元,超过新增毛利3.28亿元。二是公司2016年收购参股公司讯飞皆成部分股权,在合并报表中按财务准则实现投资收益1.17亿元,该部分收益导致2017年科大讯飞非经常性收益比2016年同期大幅减少。

对于公司净利润的大幅亏损,科大讯飞董事长刘庆峰在在回答投资者交流时表示,公司坚定“大投入布局大未来”的策略以构建公司长期的竞争优势,而不是以当前税后利润增长为第一目标,不过当下科大讯飞的业绩低迷还将持续一段时间。“从目前的态势来看,销售收入和毛利的增长速度预计在今年四季度、最迟到明年一季度赶上人员等投入的增加速度。”

这个新闻无关紧要。是背景。

今日亮点当然是淮海路的3亿豪赌。

从淮海近期的战绩看,除了安阳钢铁。其他的都没大肉。

两个有色都吃了亏。同济也没吃到肉。

今天大手笔出手科大讯飞。why?

个人分析。仅供参考。

1. 需金牌战绩提振。

相比养家近期的出手次次有赚。在近期题材的敏感度上。淮海落后了。

2.大资金考虑的是流动性。

上一轮淮海路在方大炭素上吃了非常大的肉。

对于流动性的渴求,远大与一般的游资

从今天出手的长信科技(200亿市值)也能看出风格喜好。

3. 重点来了。谁是下一个方大炭素。

那么回到了开头的内容。看起来无关紧要的新闻。

231家机构调研。密集的机构调研,预示着非常多的机构有兴趣。

而第二名是106家,区别就在这里。

公司的业绩增长,净利润却下跌,已经做了解释。

去做研发了。

关于投资者关系报告大家可以在个股资讯F10内。自己下载。

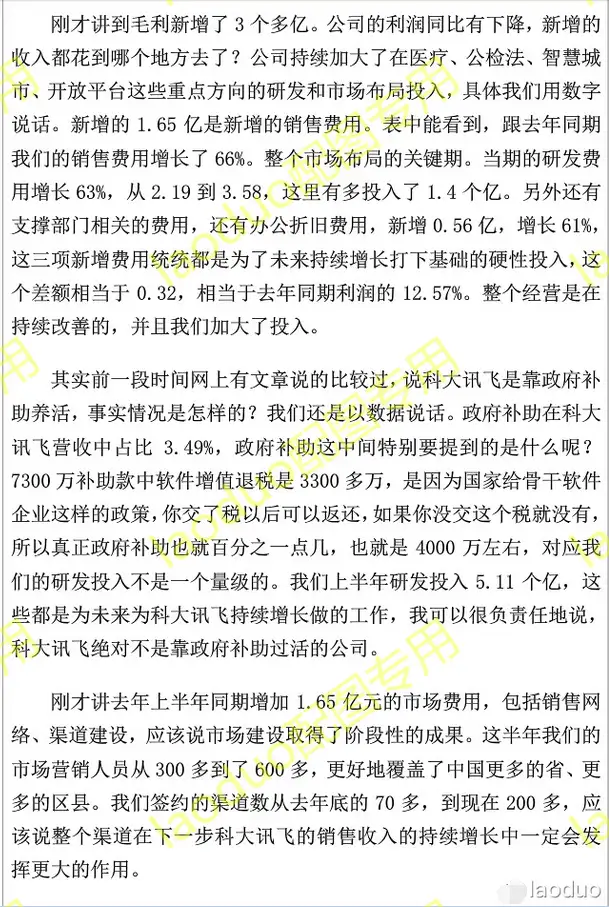

我截图一些重要数据

研发投入5个亿。这就是为了未来做准备。

想想方大的公告。。电极赚大钱了。做理财。

让人觉得方大是一个毫无上进心的公司。

而要成为下一个炒作龙头。

需要3个条件。

第一。业绩有非常大的增长预期。炒的是预期。

第二。流动性要好。流通市值足够大资金进出。

第三。短期没有套牢盘。

这里选择非常多。拿今天前6的来分析。

方大:上方至少50亿套牢。

北方稀土:套牢较少,但涨价概念已非常高位。

中国平安:破位。套牢也不少。

盛和资源:无套牢。涨价概念同上,高位。

江粉磁材:新票,我相信能连续2版淮海就来接力了。

剩下的,淮海看得上的。抛去涨价概念周期股。

只有江粉和科大两个选择。

江粉的逻辑,我中午已经点评过。大家可以参考。

综合以上.

我个人得出的判断。

目前市场需要能够接替方大炭素的票出现。

既要有业绩预期,又要有充足的流动性。

稀土板块虽然也不差,但涨幅巨大。里面获利盘巨多,分歧严重。

而科大讯飞两个都满足。

科大一样有很多获利盘。但只要是追逐短线的散户。

在这一轮涨价牛市面前应该早就舍弃了科大。

所以里面获利盘应该并不多。

假设江粉能够2版,那么以江粉的流动性。淮海也会来接力做个短线。

说完。只是一个换位思考脑补

假如我是淮海路为何选择科大的点评。

淮海未必次次正确。市场永远是对的。

在市场的合力面前。

淮海也仅仅是点火资金,方向正确,则事半功倍。

至于高度在哪里。

我相信在没有连续上涨的涨幅面前。预测都是没有意义的。

比起方大涨价概念。时时刻刻都有最新的价格预示着未来业绩的疯狂。

纯粹的题材股,很难说市值多少是门槛。

按照一般的千亿门槛。千亿市值对应股价72.

那么中线目标价,应该在72附近!离目前还有36个点。

看起来好像很远。但也可能不用多久?

本人暂时不持有科大讯飞。也请大家不要根据本文买入

只是一篇点评而已。