IPO案例之裕太微1:低买高卖大额股权转让节税的典型操作(ipo案例检索)

本文首发于微信公众号:投行实务观

点击蓝字

关注我们

三、欧阳宇飞、史清不直接向诺瓦星云转让股权的原因及合理性;结合哈勃科技、诺瓦星云等客户入股背景及相关协议、入股定价依据、资金来源及支付情况等,说明是否存在关于采购和业绩的相关约定,股权转让定价的公允性,入股前后与发行人的购销交易情况及交易价格的公允性,是否存在利益输送或其他利益安排,是否涉及股份支付

(一)欧阳宇飞、史清不直接向诺瓦星云转让股权的原因及合理性

1、成立塔罗思承接实际控制人股份的原因

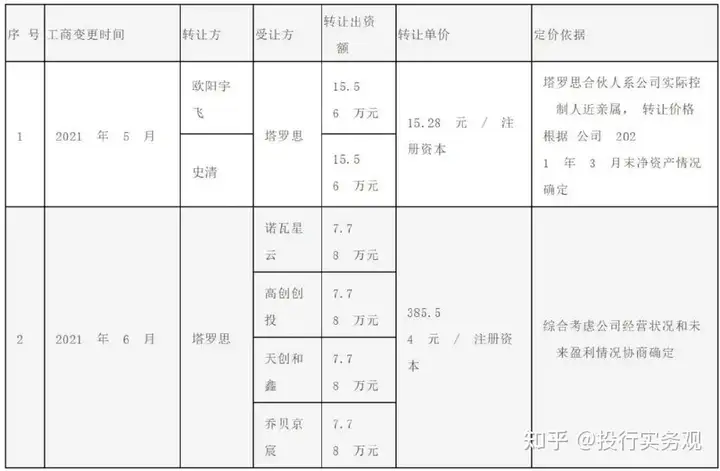

2021年,公司实际控制人欧阳宇飞、史清拟减持少量股份,因此欧阳宇飞、史清于2021年4月8日将其持有的31.12万元注册资本(占转让时公司注册资本的4.00%)以475.72万元的对价转让给塔罗思,塔罗思于2021年4月23日将其持有的31.12万元注册资本(占转让时公司注册资本的4.00%)以12,000.00万元的对价转让给高创创投、诺瓦星云、天创和鑫和乔贝京宸。前述转让发行人股权的对价中,实际控制人向塔罗思转让系根据当时的每股净资产确定为15.28元/注册资本,该股权转让对价的确定主要考虑该转让系亲属间股份转让以及方便后续对外转让;其后塔罗思对外转让系与同期其他股东对外转让的价格一致,均为385.54元/注册资本。基于上述两次股权转让的安排,以实现税收筹划之目的。

塔罗思系在实际控制人减持意向背景下由实际控制人欧阳宇飞的配偶汪芬、实际控制人史清的父亲史达武于2021年1月18日设立,欧阳宇飞、史清不直接向诺瓦星云等股东转让股权,而是先向合伙企业塔罗思转让股权后再由其对外转让主要系基于税收筹划考虑,塔罗思在完成实际控制人股份减持后于2021年8月30日注销。

截至本回复出具日,公司实际控制人欧阳宇飞及史清直接持股及通过瑞启通合计控制发行人本次发行上市前股份总数的42.3090%,通过一致行动人关系合计控制本次发行上市前股份总数的49.3430%,远高于除实际控制人及其一致行动人外最高持股比例的股东哈勃科技持有的9.2897%股份。因此,公司实际控制人在该次减持少量股份后,未影响公司实际控制人的控制权

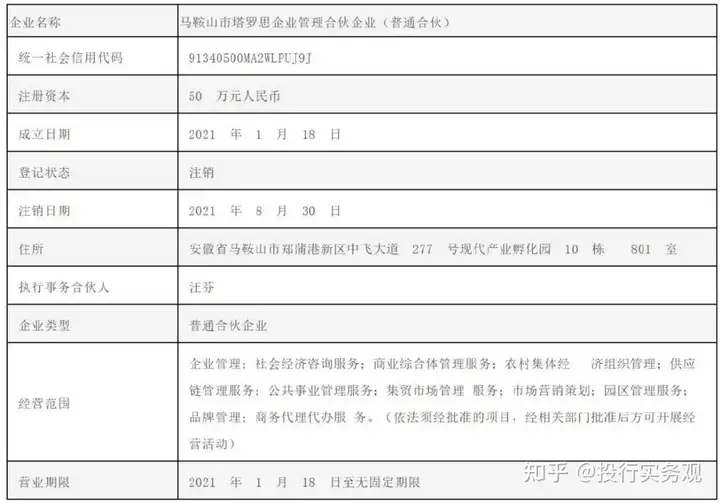

2、塔罗思基本情况

塔罗思注销前的基本情况如下:

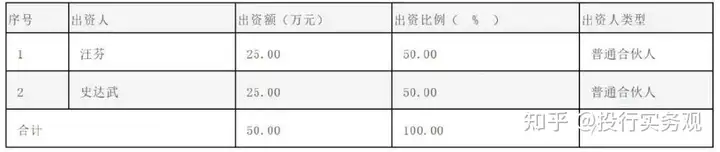

塔罗思合伙人情况如下:

合伙人汪芬系公司实际控制人欧阳宇飞配偶,合伙人史达武系公司实际控制人史清父亲。

3、股权转让情况及合理性

(1)塔罗思受让及转让发行人股权的基本情况

塔罗思受让欧阳宇飞、史清所持有的发行人股权以及塔罗思向诺瓦星云等外部投资人转让股权的基本情况如下:

塔罗思自实际控制人欧阳宇飞和史清受让发行人股权的基本情况

2021年4月8日,欧阳宇飞和史清分别与塔罗思签订了《股权转让协议》,欧阳宇飞和史清分别向塔罗思转让了公司2.00%的股权(对应注册资本15.56万元,均已实缴),此次转让以2021年3月末公司净资产11,892.92万元为基础确定转让单价为15.28元/注册资本,转让对价合计为475.72万元,塔罗思已于2021年5月12日通过银行转账方式向欧阳宇飞和史清支付完毕(以下简称“塔罗思受让股权”)。

根据国家税务总局苏州国家高新技术产业开发区税务局出具的《自然人股东股权转让个人所得税情况证明》,史清和欧阳宇飞上述塔罗思受让股权应纳税所得额分别为222.24万元,适用税率20%,史清和欧阳宇飞分别均已缴纳个人所得税44.45万元。

塔罗思向诺瓦星云等投资人转让发行人股权的基本情况

2021年4月23日,塔罗思分别与诺瓦星云、高创创投、天创和鑫和乔贝京宸签订了《股权转让协议》,塔罗思分别向诺瓦星云、高创创投、天创和鑫和乔贝京宸转让了公司1.00%的股权(合计对应注册资本31.1250万元),转让对价合计为12,000.00万元,诺瓦星云、高创创投、天创和鑫和乔贝京宸于2021年5月至7月陆续通过银行转账方式向塔罗思支付完毕(以下简称“塔罗思转让股权”),此次转让由各方综合考虑公司经营状况和未来盈利情况协商确定,与同时进行的高赫男向航投观睿致赛转让发行人股权、李海华向沃赋创投转让发行人股权的定价相同。

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)、《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)等相关规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则,合伙企业以每一个合伙人为纳税义务人,合伙企业合伙人是自然人的,缴纳个人所得税。合伙人应向企业实际经营管理所在地主管税务机关申报缴纳个人所得税。合伙人从合伙企业取得的生产经营所得,由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得税。按照上述规定合伙企业合伙人为纳税义务人,由合伙企业向主管税务机关申报纳税,不涉及发行人的代扣代缴义务。因此,塔罗思转让股权由汪芬和史达武承担纳税义务。根据塔罗思合伙人汪芬和史达武提供的完税凭证及经营所得个人所得税申报表,汪芬和史达武按照塔罗思转让股权所得的一定比例确定应纳税所得额,并按照35%的税率缴税,分别缴纳个人所得税203.45万元。

(2)就上述股权转让已取得的合规证明文件

根据国家税务总局和县税务局出具的《无欠税证明 》(和税无欠税证[2021]16号):“经查询税收征管信息系统,截至2021年7月25日,未发现马鞍山市塔罗思企业管理合伙企业(普通合伙)有欠税情形。”根据塔罗思2021年8月注销时国家税务总局和县税务局出具的《清税证明》(和税税企清[2021]10219号):“根据《税收征收管理法》,我局对马鞍山市塔罗思企业管理合伙企业(普通合伙)所有税务事项均已结清。特此证明。”

4、公司实际控制人已出具承诺

就上述股权转让的税收筹划事项,公司实际控制人欧阳宇飞、史清出具专项承诺如下:“如因塔罗思对外转让公司股权等行为而被主管税务机关追缴费用的,本人将依法、足额、及时承担所有税费及其他费用;如导致公司被主管税务机关处罚或因此遭受其他损失的,所有由此产生的费用或损失均由本人全额承担。”

综上所述,欧阳宇飞、史清不直接向诺瓦星云等股东转让股权系基于税收筹划考虑,股权转让具有合理性。

综上,上述股权转让安排的原因,系公司实际控制人欧阳宇飞、史清拟减持部分股权,同时诺瓦星云等股东看好公司未来发展前景拟对公司进行投资。出于税收筹划考虑,欧阳宇飞、史清将股权转让给塔罗思,再由塔罗思转让给诺瓦星云等股东,具有合理性。上述股权转让安排不涉及发行人的代扣代缴税款的义务,不会对本次发行上市造成实质性障碍。

目前该项目已通过上市委审议,且监管机构未就公司上述股权变动税务筹划做进一步问询,表明公司上述操作监管是认可的。

往期文章

4、【蔚然成风】会计视野陈版主答疑汇总13- 关于一些合并报表细节问题

欢迎关注微信公众号:投行实务观

投行实务观

分享财务和法律干货、投行业务资讯、上市公司分析的公众号,持续不定期更新

31篇原创内容

公众号

收录于合集 #ipo

41个

下一篇乌龙,某头部券商新股公告错传成其他公司的!