当「老虎」走不了「富途」(富途和老虎的区别)

本文来自微信公众号:壹番财经(ID:finance_yifan),文|郑亦久。

对于中概股们而言,2021年12月3日那天,无疑能称得上是真正的“至暗时刻”。

上午滴滴官方发布公告表示已经启动了退市程序并寻求在香港重新上市,也是在同一天,美国SEC公布了《外国公司问责法案(HFCAA)》细则,要求在美国上市的外国企业必须披露是否由政府实体拥有或控制,并提供审计检查证据之后。

多重压力之下,当晚美股开市之后,中概股可谓是哀鸿遍野。阿里巴巴、拼多多、京东、小鹏、理想、B站、携程等热门中概股跌幅都一度在10%左右。

而本身就游走在灰色地带多年的跨境互联网券商们,今年以来更是经历了过山车的起伏。

其中最知名的两家平台——富途控股和老虎证券,在中概股黑色星期五行情中,分别一度下跌超过14%、12%。今年以来,富途股价从204.25元跌到39.18元、老虎的股价则从38.5元跌至5.57元。作为国内跨境互联网券商的两大头牌,两家公司较高点合计蒸发了超过2000亿元人民币的市值。

就目前的国内与海外各方的监管态度来说,失去的两千亿市值或许还不是最低谷,一旦更加直观的监管细则出台并开始执行,当灰色地带彻底消失,这些公司大概也需要重新思考自己存在的意义了。

01 跨境券商业绩,成为了中概股晴雨表

在2021年一季度时,富途和老虎的营收增速分别达到了349%、255%,也对应了年初在新能源汽车拉动下整个海外新经济上市公司的火热表现。但到了今年三季度时,二者的单季增速就已经降至83%、62%,火热成长遭遇当头一棒。

新增用户数方面,二者都终结了二季度火热的用户增长状态,呈现断崖式下跌。以富途为例,今年前三季度新增付费用户数27.29万、30.31万、16.6万;老虎则为11.7万、15.3万、8.9万。此外,受大环境影响,用户总资产富途与老虎也环比分别下滑16%、14%。

但不论如何,这两家公司都见证了中概股这十年来的最高峰与可能即将到来的最低潮。

富途与老虎分别成立于2012年和2014年。正是在这几年当中,阿里巴巴、京东、微博、唯品会、YY、陌陌等一批从业者耳熟能详的互联网公司登陆美股。而腾讯、美团等公司也迎来了港股高估值的黄金时代,从2013到2017年市值分别增长了830%、2725%,造富了一大批互联网投资者。

两家公司的商业模式也不尽相同,通过在海外拿牌或者与外部券商合作,在海外设立对应的银行和证券账户,用以接收投资者的境内外汇款,并以此开展海外公司的股票经纪活动。

而富途与老虎能够异军突起,显然也与中国互联网公司在美股和港股的闪耀时刻分不开。

对于手头有资金需要进行投资的人来说,眼看着BAT在海外资本市场狂欢,国际投资者都能够从中获益时,国内的投资者却只能在乐视网和暴风科技这些看不懂商业模式的空中楼阁中做选择,一旦出现了新的机会,即便有一定风险,资本的逐利性便会做出最合理的选择。

随着越来越多的中国互联网企业奔赴海外上市,已经大批互联网公司员工手上都或多或少握有股票期权,对于跨境券商的需求始终在持续增减。而越来越多国内投资者想要参与赴海外上市的互联网公司IPO时的打新,往往也会选择通过富途和老虎进行。

这些互联网跨境券商规模还不大、还没有上市的时候,当时在很多人看来,这些属于“无牌”券商,资金安全甚至都难以保证,并且这种说法也并不是完全没有依据,媒体与监管机构也不是会出面进行敲打,事实上跨境券商即便是到今天其主营业务也依然存在相当多的合规死角。

可以说这种对于优质投资标的的渴望,与目标公司上市所在的需求不匹配,给到了跨境券商一个生存的重要空间,即便是面临风险显然也值得一搏。而富途与老虎随后自己成功上市,也是这种夹缝生存的代表作。

但红利期总是美好而短暂的,变化就发生在顷刻之间。

一方面,跨境券商在跨境股票资产购买渠道的“独占性”正在减弱,“港股通”的出现使得国内投资者想要进入港股市场有了新选择。

更重要的则是,互联网投资的整体成长期也已经过去。新能源、新消费、大基建等赛道正在境内投资市场崛起,伴随着A股出现了宁德时代这样的明星公司,另一边互联网企业不论是在美股还是港股的表现都不尽如人意,不久前登陆港股的网易云音乐和微博都遭遇二次上市破发的窘境。

与此同时,中概股今年以来不断遭遇“黑天鹅”导致股价跳水,也让投资者心有余悸,今年以来中概股在美股的整体表现远逊于大盘。由在美国上市的98个最大中国股票组成的纳斯达克金龙中国指数,自2月份创下历史新高以来,这个指数现在已经大幅下挫了35%以上,而同期标普500指数则上涨了将近20%。

原本富途与老虎还仅仅只是被其他行业公司拖累,但随着被监管部门直接点名,这两家公司自身已经成为了风险,而且这种风险从长期来看也很难找到化解之道。

02 面对姗姗来迟的监管,却是山穷水复疑无路

时间进入2020年后,互联网公司和海外上市政策等大环境的改变,才真正给这些跨境券商提出终极拷问。

尤其在中概股陷入动荡后,过去数年在中国公司尤其是互联网公司走向海外资本市场的浪潮里野蛮生长起来的跨境互联网券商,也迅速陷入最严重的生存危机。

其中最老生常谈的一个质疑是外汇交易。

除了企业股权激励以外,大部分个人如果要获得美股,需要将人民币换成外币再汇出到券商指定的银行账户中。这就形成了资金门槛。

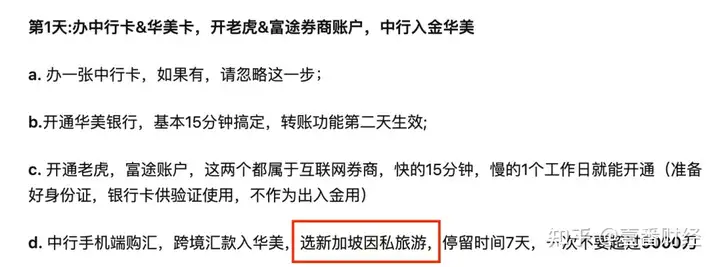

富途与老虎在软件界面的确都不再有关于在岸人民币汇出的相关业务。但在实际操作上,依然会有一定的引导。两家平台在开户过程中会有相应的客服指导。而一位2018年开户的投资者,还可以在社区里轻松找到分享贴和微信群,社群里会不断更新“高成功率”的汇出银行,社群里老用户也会建议用户采用“旅游”等名义入金。

不过从业务层面来讲,富途和老虎都绝对不会承认自己参与了包括用户外汇兑换等敏感业务,认为自己只执行了海外券商业务,而换汇等相关业务则是由用户的个人行为。

但这种用理论上的合理性来掩盖事实上明显合规漏洞的做法,终于在今年开始被监管方言辞明确的提出了警告。

10月24日的一场活动上,中国人民银行金融稳定局局长孙天琦在发言中直接给这些跨境券商定性:“从业务实质看,跨境互联网券商属在我境内无照驾驶,属非法金融活动”。

孙天琦没有具体指名,说注册在开曼群岛的“A公司”存量入金账户的80%,注册在香港的“B公司”55%的账户,都来自中国境内投资者。许多人认为,这是对老虎证券和富途控股一种含蓄的提醒。

这些话使得老虎证券和富途控股的股价再次下跌,在接下来的两个交易日里,两者都下跌了20%以上。

从绝对值来看,老虎证券的规模明显小于富途控股,而且中国大陆的客户较少。老虎证券的总用户数约为165万,约为富途控股825万的六分之一。这意味着老虎证券的客户中有130万来自中国大陆,而根据孙天琦给出的比例,富途控股来自中国大陆的客户则超过450万。

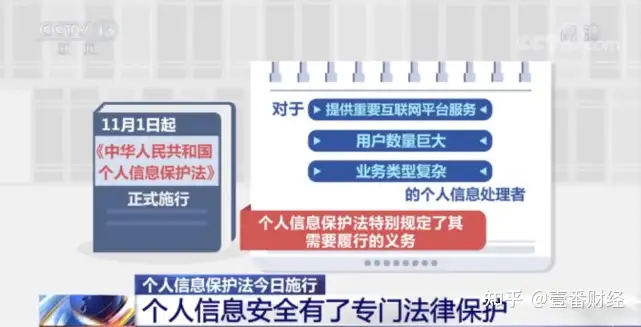

除了金融监管机构突然的加码,更加击中这些互联网跨境券商要害的,则是《个人信息保护法》的出台。

人民网称,富途控股及老虎证券如今均已经完成赴美上市,在《个人信息保护法》明确了个人信息跨境提供规则的背景下,内地公民的个人信息出境问题或将成为提供美股、港股等全球主要市场股票交易服务的互联网券商将要面临的新考验。

如果说,在此之前,富途和老虎们给自己的存在寻找的监管真空是:它们在国内避开了所谓的券商业务,只是以一家互联网技术公司的身份在国内运营,跨境流动的只是数据,那么在《个人信息保护法》实行后,这一商业逻辑也不再可行,因为这种跨境数据流动正是新法规明确要管理的对象,加之海外上市公司的身份,让它们成为这个法律发布后,最明显不符合要求的公司。

在整体业务流程上,富途牛牛、Tiger Trade等软件依然是在境内发行的应用软件。这意味着除了外汇的转移以外,二者需要在境内采集用户数据,再发送给海外的证券监管部门备案以符合所在地的监管要求。

在这种内外交困的处境下,多元化似乎是这些跨境券商的唯一出路。在今年第二季度,老虎证券超过60%的新增入金账户来自国际市场,其中许多来自新加坡。老虎表示,该季度18至24岁的新加坡年轻人的开户数同比激增超过90%。去年,甚至连续三个季度的增长率高达100%。

与此同时,老虎证券还加强了两年前推出的非经纪业务——员工持股计划(ESOP)业务。在2021年第二季度,它增加了51个ESOP客户,使总数达到216个。它还在扩大承销业务,第二季度参与了17宗在香港和美国的IPO。

在另一项多元化举措中,老虎证券几个月前公布了一项新计划,将业务扩展到加密货币交易领域。富途控股大约在同一时间也宣布了一个类似计划。当然,两家公司都明确表示它们不会接受来自中国大陆的客户,因为国内已经明确禁止加密货币交易。

跨境券商或许应该提前学习下教培行业的经验,躺平卧倒在过去可能是一个很好的防御姿态,以便在危险悄悄临近时评估形势。但在如今这样的时间点,直接选择离开可能是更好的选择。