天鹅股份(603029)要点解析20221123(天鹅股票603029)

概要:

一、近3日跌约0.99%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约161.93%,大幅跑赢其行业指数。二、当前估值:相对历史平均值高估,相对当前行业值大幅高估。重要股东交易:大宗接盘方赚翻了。三、财务状况:盈利能力与质量较差,资本结构与偿债能力一般,营运能力较差,成长性一般,现金流充裕。四、主营业务:公司当前以采棉机和轧花设备双主营发展。

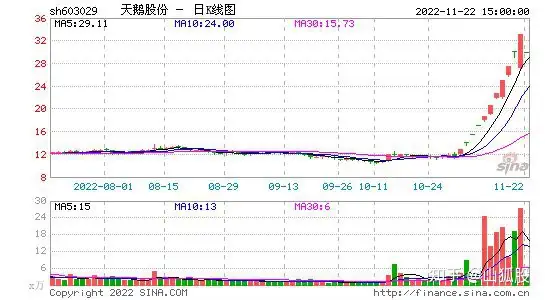

分析详情如下:一、近期行情如何?1. 截止至2022-11-22涨跌幅回顾分析

近3日跌约0.99%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约161.93%,大幅跑赢其行业指数。2. 当前60均线趋势向上,股价(29.86)在布林带上轨(3倍标准差)之上,或面临一定的回调压力。

二、当前价格如何?

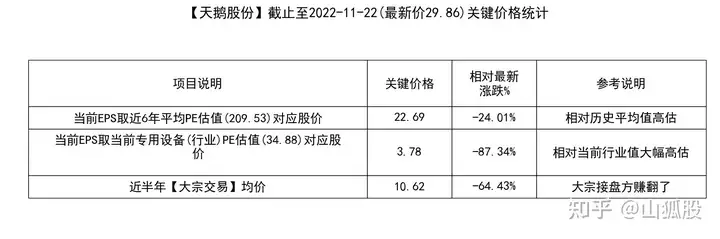

1. 当前估值状况:

当前PE(TTM)为其近6年PE中位数的130.88%,为专用设备(行业)当前PE估值的790.65%,且高于平均PE 1倍标准差(即约13.6%的发生概率),估值相对偏高。2. 大宗交易状况:近半年(含半年以上连续交易的)大宗交易均价:10.62,累计交易约0.0292亿股(约占当前流通股本的0.0241%),累计大宗交易成交额约0.31亿元。

三、财务状况如何?

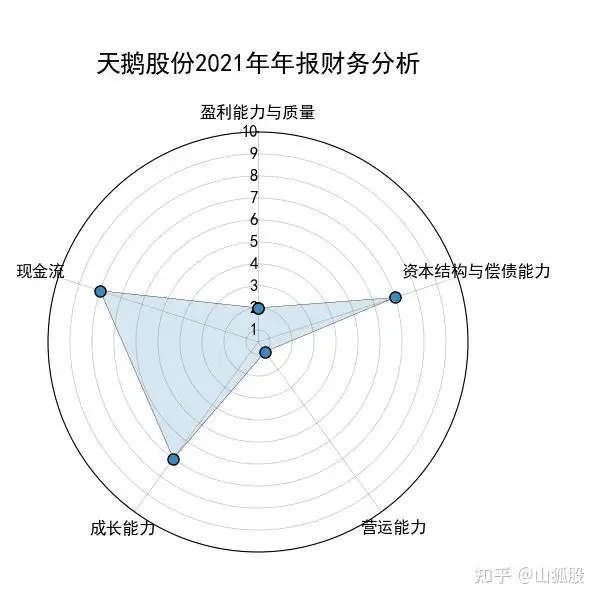

天鹅股份(603029)2021年年报简要财务分析(10分制):审计意见:“标准无保留意见”。1. 盈利能力与收益质量(得分2): 销售毛利率为28.67%,销售净利率为6.93%,净利率较低且不能有效的将毛率转化成净利,盈利能力不强,近三年销售净利率较为平稳,波动较小,盈利能力保持稳定。 净资产收益率(ROE)为4.92%,回报率相对较低,近三年的ROE处于持续增长当中。 扣非后净利占比(净利润)为5.82%,盈利现金比率为495.71%,净利润或存在较大水份,净利质量差。2. 资本结构与偿债能力(得分7): 资产负债率为44.15%,公司负债水平偏中性,其中,流动资产占比为71.87%,偏向于重资产运作;流动负债占比为77.65%,短期债务占比偏高,需留意短期偿债能力。 流动比率为2.1,经营活动现金流净额/流动负债为0.34,短期偿债能力紧平衡;长期债务与营运资金比率为0.2625,长期债务安全性高。3. 营运能力(得分1): 总资产周转率为0.39,固定资产周转率为2.63,初略看,公司营运能力似乎偏弱,着重看一下,流动资产周转率为0.54,应收账款周转率为4.9,细分项营运指标均较差,公司运营能力或比较差。4. 成长能力(得分7): 营业收入增长率为16.43%,营业利润增长率为353.6%,营收增速与去年基本持平,但营业利润增速相对不错,或许是公司降本增效的结果,成长质量提升,去年营收增速为-2.92%,前年为38.89%,成长增速不稳定。5. 现金流(得分8): 经营性现金流净额与财务费用、折旧、摊销等费用倍数约7.29,现金购销比率为59.0%,经营性现金流能较好的覆盖费用、成本等现金支出,有一定空间进行对外投资、现金分红等活动。6. 财务风险: 商誉为零,不存在商誉风险。 应收账款约0.9562亿元,占比(总资产)约7.13%,不高,应收账款坏账影响有限。 存货价值约3.3472亿元,占比(总资产)约24.96%,偏高,或存在一定的存货跌价风险。 Z值财务风险预警模型:Z值4.9881,财务状况:良好。

四、业务状况如何?

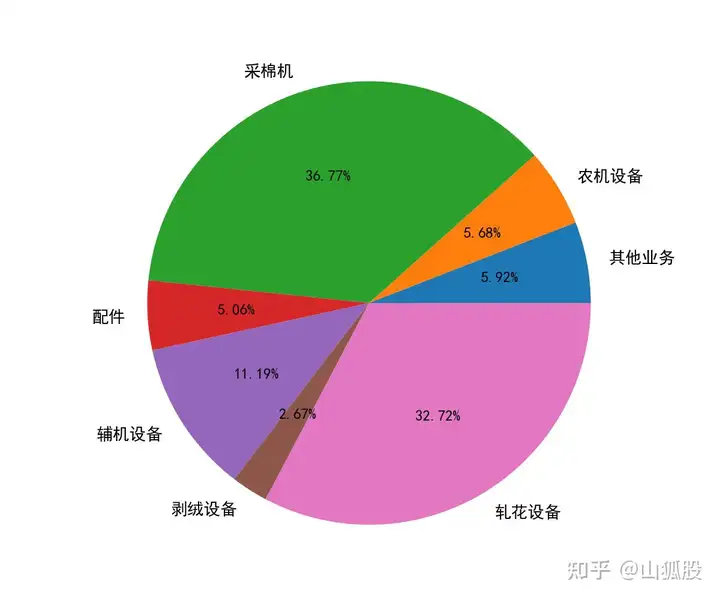

主营业务:公司当前以采棉机和轧花设备双主营发展。 公司是山东省供销社控股上市公司,其前身创建于1946年。公司集科研开发、精工制造、营销服务于一体,专业提供“机采棉全程机械化、智能化、信息化装备一站式供货及服务”。公司主营业务为棉花加工成套设备及配件的研发、生产和销售。按照功能不同,公司主要产品可分为轧花设备和剥绒设备两大类,其中轧花设备主要包括轧花机、籽棉清理机、皮棉清理机等,剥绒设备主要包括剥绒机。公司已经形成较全面的产品系列,可提供从棉花采后田间打模、储存、运输到货场自动喂花、清理、轧花、打包、棉籽剥绒及下脚料回收的一站式供货和服务,为客户提供量身定做的整体解决方案。公司拥有山东济南、新疆五家渠、美国蒙哥马利三个技术中心及生产基地,连续多年引领行业技术进步。产品销往各个国家,国内市场占有率连续多年位居前列。营销服务网络遍布世界主要产棉区,是山东省高新技术企业,国家科技成果重点推广计划项目技术依托单位。

免责声明:本报告旨大助您快速了解该股票,辅助投资决策,力求但不保证数据准确有效,仅供参考,不构成投资建议,据此操作,风险自负。