剥离水泥业务,聚焦拓展锂资源,金圆股份:快速转型的锂盐新贵(土石方剥离工程)

01 剥离水泥业务,聚焦拓展锂资源业务

房地产开发及销售起家,新增水泥主业

第一阶段:1993-2013年,公司主营业务以房地产开发及销售为主。

1)1993年12月15日,公司在深圳证券交易所挂牌交易,公司名称为吉林轻工,主营业务为房地产开发与销售,实控人为吉林省国资委。

2)2003年4月,新时代教育成为公司第一大股东。2004年12月,随着苏州光华实业成功收购了新时代教育91.67%股权后,苏州光华实业正式成为了公司实际控制人。2005年10月,公司名称变更为吉林光华控股,主营业务仍为房地产开发与销售。

3)2008年6月,开元轻工成为公司第一大股东,变更为实控人,主营业务仍为房地产开发与销售。

4)2010年7月,南方控股取得公司第一大股东开元资产的控股权,南方控股是南方传媒集团的全资子公司,公司实际控制人由开元集团变更为南方传媒集团,主营业务仍为房地产开发与销售。

5)2012年7月,金圆控股集团受让开元资产49%的股权,成为开元资产第一大股东,公司的实际控制人变更为赵璧生、赵辉父子。2013年5月,金圆控股通过公开挂牌方式受让开元资产42%股权及相关债务。2012年9月公司收购青海湖水泥,公司主营除房地产业务外,新增水泥业务。

第二阶段:2014-2015年,公司主营业务变更为水泥及混凝土业务。

1)2014年12月,公司向金圆控股等10位交易对方发行4.3亿股,收购其持有的互助金圆100%股份,公司控股股东变更为金圆控股。2014年,房地产板块受宏观因素和市场因素影响,报告期公司房地产业务基本处于滞销状态,房地产业务占比较小,公司主营业务变更为水泥业务,水泥业务位于青海、广东与山西地区。

2)2015年受宏观经济增速放缓,产业结构调整的影响,整个水泥行业步入寒冬,公司快速剥离山西两家亏损子公司,同时于2015年8月收购了青海西宁与海东地区5家混凝土公司,实现了公司水泥产业链延伸。

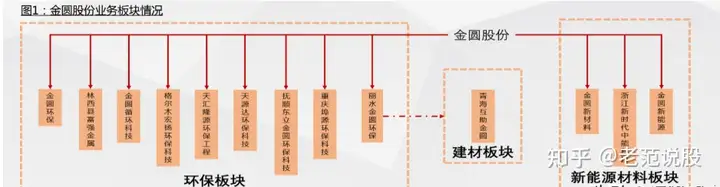

切入环保赛道,实现建材+环保双主业

第三阶段:2016-2020年,公司主营业务变更为建材和环保业务的双主业模式。

1)2016年,公司以城市以及工业固废、危废处置为切入点,通过收购固(危)废处置行业领先企业与自建固(危)废处置项目相结合的方式进入环保领域,推进金圆股份双主业发展战略。

2)2017年公司通过非公开发行股票,募集资金总额12.12亿元,主要用于江苏金圆、格尔木环保、灌南金圆的建设以及收购江西新金叶58%股权。2017年公司的主营业务已由单一的建材转变为建材和环保业务的双主业模式。建材产业主要从事水泥熟料、水泥产品的生产与销售,以及商品混凝土的生产与销售。环保产业以危(固)废处置为核心,主要涉及资源化利用和无害化处置等方面。2017年,环保业务实现营业收入26.5亿元,实现净利润1.17亿元。

3)2018年,公司已投产危废项目7个,处置产能达68.28万吨/年,已获环评批复项目9个,处置产能达97.38万吨/年,主要分布于江苏、山东、广东、福建、江西、四川、青海等十多个省份区域。2018年度公司环保产业实现营业收入53.87亿元,实现归属净利润1.25亿元;公司建材业务实现营业收入25.69亿元,实现归属净利润3.32亿元。

4)2019年,公司危险废物处置已投产产能共计97.6万吨/年,已获环评批复产能共计74.8万吨/年,产能规模居行业前列。2020年,公司已取得危险废物经营许可证的处置产能共计119.4万吨,已获环评批复但尚未投产的产能共计32.8万吨,产能进一步扩大。

剥离水泥业务,聚焦锂资源与低碳环保

第四阶段:2021年-至今,主营业务盈利能力下降,大力拓展锂资源赛道

1)2021年,公司危(固)废无害化处置业务市场竞争激烈、处置价格下行、处置量减少,报告期内此部分业务营收同比下降12.60%,归属净利润同比下降53.75%。资源化业务受环保要求处理前期库存、能源双控、疫情管控导致业绩大幅下降,实现归属净利润-1.19亿元。建材行业需求饱和,盈利能力下降,报告期内归属净利润同比下降55.46%。

2)基于房地产行业景气度下降及考虑公司实际情况,公司拟择机剥离建材业务。2021年11月,公司以自有资金51,000万元人民币收购锂源矿业51.00%股权(实质为购买目标公司捌千错盐湖采矿权),正式切入锂资源赛道。公司致力于成为以锂资源产业链为核心,固危废资源化处置和稀贵金属综合回收利用并重的新能源材料先进供应商。

3)2022年3月5日,公司子公司革吉县锂业开发有限公司与锂尚科技签署《捌千错盐湖矿项目扩大试验合作协议》,约定采购年产2000吨碳酸锂当量的电化学脱嵌富锂液产线设备,设备总价款7800万元。

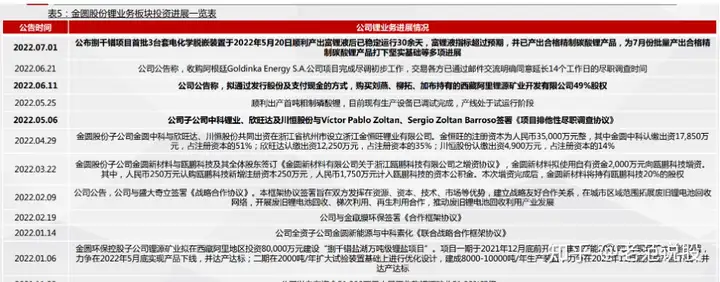

4)2022年5月6日,公司子公司浙江金圆中科锂业有限公司、欣旺达电子股份有限公司及贵州川恒化工股份有限公司与Víctor Pablo Zoltan、Sergio Zoltan Barroso签署《项目排他性尽职调查协议》,Víctor Pablo Zoltan与Sergio Zoltan Barroso 合计持有GoldInka Energy SA (Argentina)100%股权,旗下拥有阿根廷3个盐湖项目。2022年6月21日,交易各方已通过邮件交流明确同意延长14个工作日的尽职调查时间。

5)2022年6月11日,公司公告称,拟通过发行股份及支付现金的方式,购买刘燕、柳拓、加布持有的西藏阿里锂源矿业开发有限公司49%股权。本次交易完成后,西藏阿里锂源矿业开发有限公司将成为上市公司的全资子公司。

原建材业务剥离顺利,集中精力拓展新能源材料产业

2022年1月26日,金圆股份发布公告,拟筹划出售青海互助金圆水泥有限公司(简称“互助金圆”)100.00%股权,本次股权出售后公司将剥离建材业务板块,未来公司将聚焦新能源材料产业与低碳环保产业。

根据公司公告,公司于2022年04月21日至2022年04月27日期间委托杭州产权交易所有限责任公司以公开挂牌方式对转让公司所持有的互助金圆100.00%的股权(含其控股子公司)进行了第一次挂牌,挂牌价格为191,600.00万元。

由于第一次公开挂牌未征集到意向受让方,公司于2022年06月12日至2022年6月17日期间根据挂牌方案进行第二次公开挂牌,共征集一名意向受让方浙江华阅,并摘牌确认,摘牌成交价格为172,440.00万元,同时受让方承接应付款项134,202.24万元,即本次股权转让交易完成后,公司实际转让获得金额为306,642.24万元。

本次交易为适应资本战略规划及产业规划发展需要,公司战略性退出传统建材水泥业务,择机剥离低效资产,以提高资产使用效率与资产质量。本次交易完成后,公司将调整产业结构及优化资产结构,集中精力和资源聚焦于新能源材料产业与低碳环保产业。

公司股权结构稳定

公司股权结构稳定。金圆股份前十股东中,金圆控股集团为公司控股股东,持股占比为29.7%。

赵璧生和赵辉为公司实际控制人,其分别持有金圆集团90%和7.6744%的股权,此外赵辉还直接持有金圆股份股权8.47%。

回购股份用于股权激励,充分调动管理层积极性

看好公司发展前景,回购股份拟用于股权激励。

2022年1月26日,金圆股份发布公告,拟以自有资金回购公司部分社会公众股份,用于实施员工持股计划或股权激励。拟使用自有资金以集中竞价方式回购公司股份,用于实施股权激励或员工持股计划。本次回购股份的资金总额不低于人民币4,000万元(含),且不超过人民币5,000万元(含),回购价格不超过20.84元/股(含)。回购股份实施期限为自公司董 事会审议通过回购股份方案之日起不超过12个月。

2022年3月10日,金圆股份发布公告,回购公司股份实施完成。

公司通过股份回购专用证券账户以集中竞价方式累计回购公司股份 3,133,700 股,占公司目前总股本 0.4014%,最高成交价为16.76 元/股,最低成交价为 14.76 元/股,支付的总金额为 49,991,587.00 元(不含交易费用)。本次回购股份用于后续实施股权激励或员工持股计划,有利于完善公司长效激励机制。

健全长效激励机制,充分调动管理层积极性。

2022年6月11日,金圆股份发布2022年股票期权与限制性股票激励计划,拟对公司整体业绩 和持续发展有直接影响的董事、高级管理人员和业务骨干等合计23人实施股权激励,拟授予激励对象【454.00】万股股票期权和【200.0】万股限制性股票,计划授予的股票期权的行权价格为每股【14.65】元,限制性股票的授予价格为每股【8.80】元。

董事长增持股份,彰显长期看好信心

2022年1月22日,金圆股份发布公告,近日收到公司新任董事长徐刚先生的《关于增持公司股份的计划函》,拟自本计划公告之日起6个月内通过深圳证券交易所集中竞价交易的方式增持公司股份,拟增持的金额不少于人民币1500万元。

2022年4月20日,金圆股份发布公告,董事长增持公司股份计划实施完成。

2022年02月18日至04月18日,徐刚先生通过深圳证券交易所系统集中竞价方式累计增持公司股份1,095,000股,占公司总股本的比例为0.1402%,增持股份金额为16,462,926元,2022年02月24日因误操作以集中竞价方式减持公司股份15,000股。本次增持计划实施后,徐刚先生持有公司股份1,080,000股,占公司总股本的比例为0.1383%。

02 布局国内外优质盐湖,快速实现首个盐湖投产

收购捌千错盐湖,切入锂资源业务

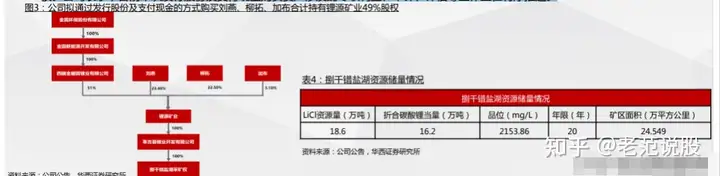

2021年11月9日,公司公告,以自有资金51,000万元人民币收购捌千错盐湖51.00%股权。

根据公司披露数据,捌千错盐湖位于中国西藏自治区阿里地区革吉县境内,盐湖卤水面积15.24万平方公里,湖面海拔4956米。采矿许可证号:C5400002021046220151725;有效期限:2021年9月30日至2029年4月2日;矿区面积:24.549平方公里;开采矿种:硼矿、锂、 钾;开采规模:20万吨/年。

捌千错盐湖矿区硼锂钾矿保有资源储量(以丰水期地表卤水保有资源量、浅藏卤水孔隙度及固体硼矿保有资源量统计)硼(B2O3)15.1万吨、锂(LiCl)18.6万吨、钾(KCl)41.5万吨。丰水期地表卤水品位:锂(LiCl)平均品位 2153.86mg/L;浅藏卤水孔隙度品位:锂(LiCl)平均品位1038.53mg/L。

继续收购剩余股权,进一步推进公司转型发展。

2022年6月6日,公司公告,拟通过发行股份及支付现金的方式购买刘燕、柳拓、加布合计持有西藏阿里锂源矿业开发有限公司 49%股权,自 2022 年 06 月 07 日开市起停牌,后于2022 年 06 月 13 日开市起复牌。锂源矿业的全资子公司革吉县锂业开发有限公司拥有捌千错盐湖采矿权证所有权益,交易完成后,金圆股份将持有捌千错盐湖100%的股权。公司表示,目前本次发行股份及支付现金购买资产涉及的尽职调查、审计、评估等工作正在有序推进。

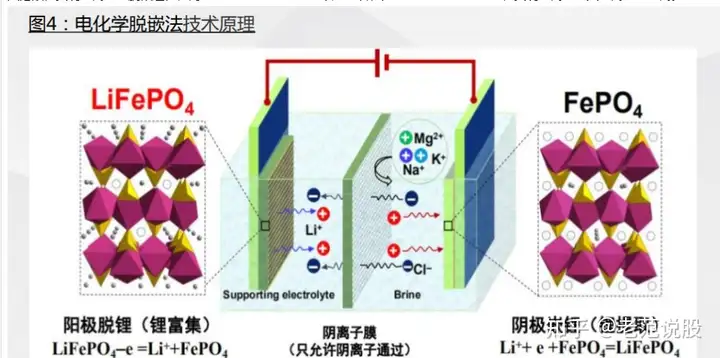

捌千错首选电化学脱嵌法工艺,可实现项目快速投产

捌千错盐湖现已确定以电化学脱嵌法提锂工艺作为盐湖锂盐开发的首选工艺,具有原料适应性强、锂回收率高、加工成本低、投资小、见效快的特点,提锂装置模块化、智能化,可组建不同规模的生产线,实现项目的快速投产。

该方法采用 LiFePO4/FePO4或 LiMn2O4/λ-MnO2电极作为阳极/阴极,通过外电路驱动Li+离子嵌入FePO4或λ-MnO2电极材料中,从而实现对锂的选择性提取。

LiFePO4 在不同电解质溶液中的循环伏安特性表明,Li+离子很容易嵌入 FePO4 晶格中,而且可逆性能优异,Na+离子和 Mg2+离子则需要较低的阴极电位才能少量嵌入,而K+离子基本无法嵌入,因此通过合理控制体系槽电压,即可实现对盐湖卤水中锂元素的选择性提取。

而在脱出过程中,生成的Li FePO4在支持电解质溶液中,调整体系电势再使电极材料中的二价铁氧化为三价铁,并使锂离子进入溶液,实现锂离子的脱嵌过程,同时LiFePO4也可以重新转化为FePO4重复使用,实现锂离子与其他离子的分离。

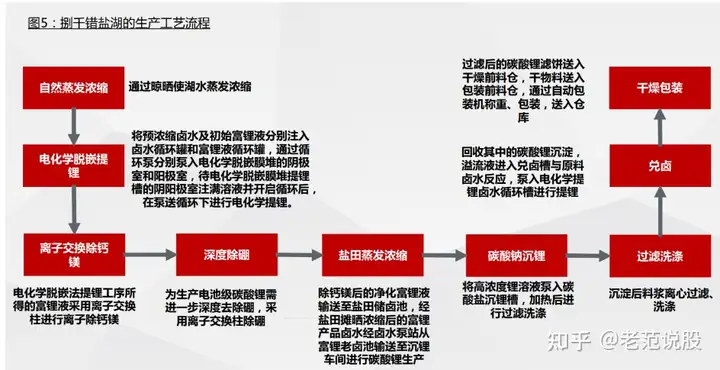

捌千错盐湖的生产工艺流程

捌千错盐湖拟7月份批量产出合格精制碳酸锂产品,有望年底达成万吨产能。

2022年1月6日,公司公告,其控股子公司锂源矿业拟投资 8亿元建设“捌千错盐湖万吨级锂盐项目”,碳酸锂设计年产能10000吨,项目建设时间为2021年12月至2022年12月。

2022年3月5 日,公司公告,与西藏锂尚科技有限公司签署《捌千错盐湖矿项目扩大试验合作协议》,双方约定年产 2000 吨碳酸锂当量电化学脱嵌富锂液产线设备总价款 7800 万元(不含税,不含运费),待上述年产 2000 吨碳酸锂当量的电化学脱嵌富锂液产线设备达500 吨碳酸锂当量时,经连续稳定运转达 168 小时后,且产品达到约定技术指标,捌千错盐湖开发后续年产 8000 吨碳酸锂当量扩产随即展开。

7月1日,公司公众号发文称,捌千错项目首批3台套电化学脱嵌装置于2022年5月20日顺利产出富锂液后已稳定运行30余天,富锂液指标超过预期,并已产出合格精制碳酸锂产品。项目目前已完成年产2000吨碳酸锂车间的建设暨首批电化学脱嵌装置的安装调试任务,为7月份批量产出合格精制碳酸锂产品打下了坚实基础。

在年产2000吨车间成功建设的基础上,捌千错项目两个年产4000吨共8000吨碳酸锂的车间已于2022年6月26日完成了各项准备工作并同时开工,计划于2022年9月中旬完成土建工程和配套设施建设,分模组及时安装调试电化学脱嵌装置后,将于12月底全面投产。

捌千错盐湖项目建设进展成果展示

加码海外锂资源,开发潜力巨大

2022年5月6日,公司公告,公司子公司浙江金圆中科锂业有限公司、欣旺达电子股份有限公司及 贵州川恒化工股份有限公司与Víctor Pablo Zoltan、Sergio Zoltan Barroso签署《项目排他性尽职调查协议》,有意向收购Víctor Pablo Zoltan、Sergio Zoltan Barroso出售的其持有的阿根廷Goldinka Energy S.A.公司部分股权事宜。

6月21日,公司发布进展公告表示,交易各方根据初步尽职调查结果,达成下列初步共识:

1、同意 Goldinka公司的总估值不高于5500万美元;

2、公司(或控股子公司)承诺以不低于2800万美元的价格受让对方的股权,以取得Goldinka公司的控股地位;

3、公司(或控股子公司)愿意在达成正式收购协议后立即组织团队并负责筹集资金即予对Goldinka公司拥有的项目开展勘探、可行性分析和建设及运营管理工作,以尽快取得效益和回报的基础上,交易各方已通过邮件交流明确同意延长14个工作日的尽职调查时间。

在此期间内,交易各方就相关交易细节继续 深入洽谈与沟通,以争取达成共识从而正式签订相关的收购协议。

坐拥多个项目,开发潜力巨大。

根据公司公告,阿根廷Goldinka EnergyS.A.公司拥有三个盐湖项目:

项目一:Kaias项目,面积约为1400平方公里,位于阿根廷胡胡伊(Jujuy)省Salinas Grandes-Guayatayoc盆地,Goldinka拥有排他性发现特许权,并已提交了申请勘探权的环境影响报告,预计将于2022年内取得初步勘探权;

项目二:Laguna Caro项目位于阿根廷卡塔玛卡(Catamarca)省,靠近Hombre Muerto盐沼,占地4500公顷,Goldinka已获得初步勘探许可,并且已完成和依法提交了初步勘探成果报告,目前正在提交投资计划和环境影响报告,申请继续进行深入勘探。预计将在未来3至6个月内获得批准。

项目三:La Mula, La Verde, La Vela项目,占地3500公顷,位于阿根廷拉里奥哈(La Rioja)省的拉古纳布拉瓦附近。Goldinka拥有全部权利,需要立即在矿业登记处进行重新登记。Goldinka 在“La Mula”已经完成踏勘和物探等初步地质工作,并依法提交了报告,对Li, K, Na, Ca 等元素进行抽样,结果比较积极。但Goldinka目前尚未开展深入的勘探工作和进行资源评价。(报告来源:远瞻智库)

金圆股份锂业务板块投资进展

03 锂资源业务将快速改善公司盈利

短期业绩承压,锂资源业务预计可增厚2022年业绩

2021年度,金圆股份实现营业87.39亿元,同比上涨0.78%,营收同比微增。2022年Q1公司实现营业收入9.98亿元,同比下降35.51%。我们判断业绩下滑的主要原因是传统主业水泥板块在一季度因宏观经济因素,导致表现不佳,同时公司环保业务因产能利用率不足等原因,释放业绩不佳。

2021年度,金圆股份实现归母净利润0.86亿元,同比下降81.81%,归母净利润同比降幅超80%的主要原因系受环保要求处理前期库存、能源双控、疫情管控导致业绩大幅下降;建材行业需求饱和,煤炭等原材料价格大幅上涨、能源双控,导致盈利能力下降。2022年Q1公司实现归母净利润-0.14亿元,同比改善。2022年,公司有望在年底建成1万吨/年的碳酸锂产能,在锂盐价格持续高价的背景下,锂盐业务有望为公司带来丰厚利润。

出售水泥回收现金,助力锂资源业务拓展

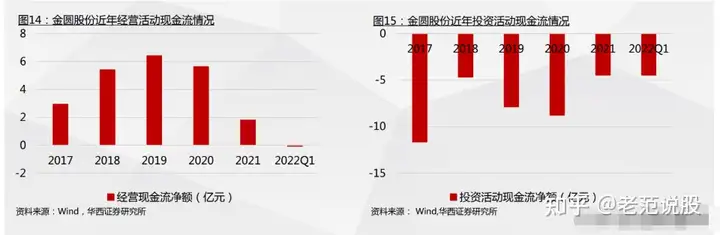

经营现金流有望转好,出售水泥回收现金,助力锂资源业务拓展。剥离水泥板块之前,公司主营的水泥业务和环保业绩经营情况良好,每年能贡献较为稳定的现金流。2021年底,公司经营活动现金流净额为1.80亿元,2022Q1公司经营活动现金流净额为-0.07亿元,出现净流出现象。我们判断主要系公司加大了锂资源板块投资,2022Q1公司投资活动现金流净额为-4.45亿元,和2021年全年一样多。相信随着公司水泥板块剥离以后,公司有望收回大量30.66亿元现金,足以支持公司锂资源业务的快速发展。

04 报告总结及风险提示

公司剥离水泥业务以后,主要收入源自环保低碳业务和锂盐业务。由于环保低碳业务整体毛利率较低,所以未来公司利润主要贡献来自于锂盐业务。

核心假设:

固废危废资源化综合利用业务2022-2024年营收增速分别为10%、10%、10%,结合过往五年毛利率水平,取毛利率分别为1.5%、1.5%、1.5%。

固废危废无害化处置业务2022-2024年营收增速分别为10%、10%、10%,结合过往五年毛利率水平,取毛利率分别为45%、45%、45%。

碳酸锂业务,2022年7月1日,公司公众号披露,公司将于7月底投产2000吨产能,同时两个年产4000吨共8000吨碳酸锂的车间已于2022年6月26日完成了各项准备工作并同时开工,公司会逐月增加电化学脱嵌设备,提升产能,力争在年底实现1万吨/年的碳酸锂产能。

假设公司2022-2024年碳酸锂产量分别为2000吨、8000吨、12000吨;公司产能集中在2022年下半年释放,预计锂盐价格在2022Q4/2023Q1旺季备货季会再次回升,甚至再创新高。

目前来看,锂资源供需紧张局面大概率持续到2023Q1,供应端新增项目建设是否能缓解供需缺口仍需进一步观察。我们假设2022-2024年公司碳酸锂税前售价分别为50万元/吨、45万元/吨、30万元/吨。

公司目前捌千错盐湖提锂项目已完成年产2000吨碳酸锂车间的建设暨首批电化学脱嵌装置的安装调试任务,为7月份批量产出合格精制碳酸锂产品打下了坚实基础。

在年产2000吨车间成功建设的基础上,捌千错项目两个年产4000吨共8000吨碳酸锂的车间已于2022年6月26日完成了各项准备工作并同时开工,计划于2022年9月中旬完成土建工程和配套设施建设,分模组及时安装调试电化学脱嵌装置后,将于12月底全面投产,达到1万吨/年产能。

截至目前,电池级碳酸锂价格在47-48万元/吨,进入下半年,随着疫情影响的消退,新能源产业链均有意愿赶工,弥补3-5月份因疫情而导致的产量损失。

下游排产加速将提升锂盐消耗量,带动锂盐价格回升,不排除在2022Q4/2023Q1旺季备货季促使锂盐价格再创新高。公司产能释放正好赶上锂盐价格高点,有望快速释放业绩。

我们预测公司2022-2024年营业收入分别为79.07亿元、109.10亿元、116.82亿元,分别为同比增长-9.5%、38.0%、7.1%;归母净利润分别为4.22亿元、22.05亿元、21.63亿元,分别同比增长388.6%、423.0%、-1.9%,EPS分别为0.54/2.82/2.77元/股,对应7月7日收盘价21.04元/股,PE分别为39/7/8X。

风险提示

1)锂盐产能建设不及预期;

2)锂盐价格快速下滑;

3)固废危废处置价格不及预期;

4)环保政策发生重大改变;

5)拟收购西藏阿里锂源矿业开发有限公司49%股权和继续布局国内外锂资源尚未完成,存在不确定性。

弓中号:搜索老范说评