金圆股份 | 青海水泥龙头&全牌照危(固)废平台(青海格尔木金圆水泥厂招聘)

首发公共号:柠檬趣话

只分析可能变盘的股♦个股优势数据库♦博弈节点标定

今日分析——金圆股份(000546)

本号迄今已分析数百只票了,大部分热门股都在里面,可在历史文章栏中输入股票代码或名称快速查询基本面信息和博弈节点。

NO·1 基本面观察

1、主营

公司主要业务分为环保、新材料及建材三个部分。

2、优势

公司上市之初,是一家以水泥、辅料及水泥制品生产、销售,建筑材料制作及技术服务等为单一主业的建材公司,2016年开始转型,2018年,公司正式更名为“金圆环保股份有限公司”,行业分类变更为“生态保护和环境治理业”,同时在全国范围内寻求优质环保项目,打造全牌照一体式危(固)废处置平台。

截止2019年底,公司已投产危(固)废处置产能共计97.6117万吨,已获环评批复产能共计74.8万吨,产能规模居行业前列,主要分布于江苏、山东、广东、福建、江西、四川、青海等十多个省市区域,辐射全国的危(固)废处置网络基本成型。

公司现有4条新型干法熟料水泥生产线,其中3条新型干法熟料水泥生产线位于青海,1 条新型干法熟料水泥生产线位于广东,核准熟料产能为487万吨/年,水泥设计产能880万吨/ 年左右。

公司混凝土产能均位于青海地区,产能可达375万方/年。青海地区是公司传统的优势市场,公司也是青海地区规模最大、综合竞争力较强的水泥及商砼龙头企业之一,具备相当的规模、品牌及市场优势。

2020年以来基建稳增长加码,甘青一带重点工程加速落地,区域水泥量价齐升,发货率从4月中旬开始已达到100%以上。海西生产主要销往西藏,西藏常年处供不应求状态,公司是区域龙头,份额近30%受益明显。

3、财报看点

金圆股份前几年转型过程中不断并购形成了业绩大增的局面,但只是刚把蛋糕做大而已,净利润还没飙起来。2020年一季度因为疫情影响业绩下降也是可以理解的,随着国内复工复产形势越来越好,相信接下来的业绩会逐步恢复正常,如果净利润特别是环保业务的净利润能逐步放大的话,那业绩因素就可以看高一线了,否则看也白看。

4、机构动向

硬不硬看机构,白不白看持仓!

从目前看到的数据情况来说,机构持仓占比不多,这一项可以直接跳过。

NO·2 博弈分析

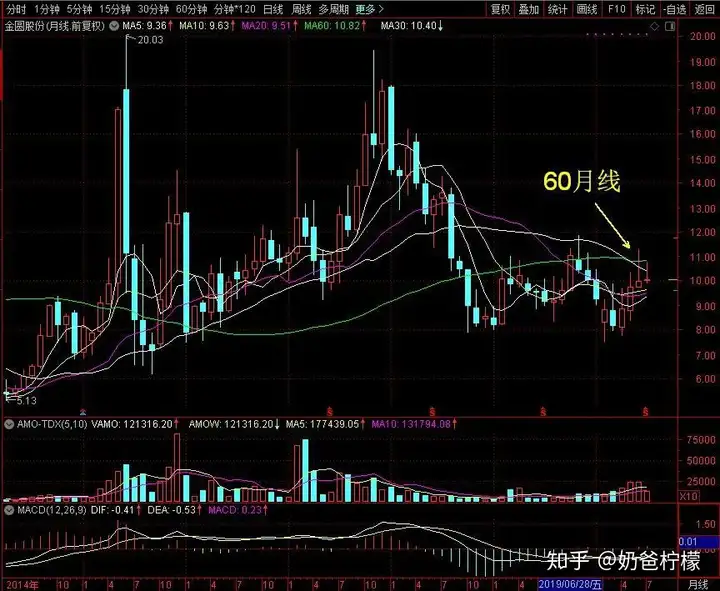

复盘回看看股性!一般来说回看的时候最好从长周期看到短周期,咱们就从月线开始看看。

1、月线分析

月线走势是长期走势,从月线来看金圆股份底部震荡许久,现在有震荡上攻重要均线60月线的迹象,如果能放量突破,长期走势可以看高一线。

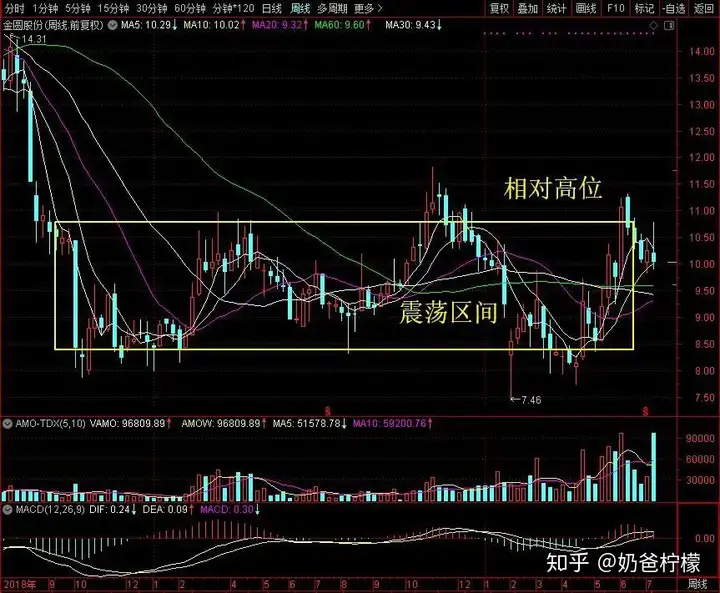

2、周线分析

周线确定相对位置,金圆股份在震荡区间折返好几次了,近期再次放量攻击震荡区间上沿失败后开始回踩寻找支撑,本周在10周线附近出现明显放量迹象,只要这里能站稳,就可以看高一线。

3、日线分析

日线用博弈论三元(G、F、M)分析法分析博弈情况!

金圆股份的日线走势上柠檬画了一根G点线、F点、M区(买前观察区)!

G点是2019年3月19日阳线下沿形成的博弈G点——10.32元附近

通过观察可知,金圆股份近期博弈的重点就是G点线附近,且随着量能不断放大,即将出现新的趋势性走势,接下来就看市场的风口吹不吹过来了!

NO·3闲聊几句

每逢周末柠檬就会选点有瑕疵的票出来和大家分享,反正明天不开盘,即使周一跌了,大家多半也已经忘了我分析过

!

金圆近期最影响股价的因素应该是股东赵雪莉5月7日公告减持450万股的消息了,最新的消息是7月8、9日共减持249.52万股,还有200万股没减持完。

其实这点量还不到前两天日成交量的十分之一,心里压力的作用远远大于盘面抛压,但毕竟是大股东套现,所以股价短期受压制也是可以理解的,但这种压制不是长期的,也不是持续性的,只能影响短期走势而已。

从柠檬博弈论的角度来说,当巨量持续放出的时候,就是场内抛压和场外接盘资金激烈交锋的时候,一旦任何一方占优获胜,势必引发一轮趋势性走势,让我们一起拭目以待吧!

PS:上市公司总数快到四千家了,多数公司都没有分析的价值,柠檬分析的方向是个人认为比较有观察价值,可能变盘(涨跌都有可能)的票,仅做个人投资笔记之用,不提供任何操作建议!文章作者:奶爸柠檬 2020年7月11日第999篇原创文章