剥离水泥业务,金圆股份:盐湖提锂高效落地,二次腾飞未来可期(离心萃取机 盐湖提锂)

1. 战略转型:脱离传统建材行业,积极布局盐湖锂资源

1.1. 公司简介

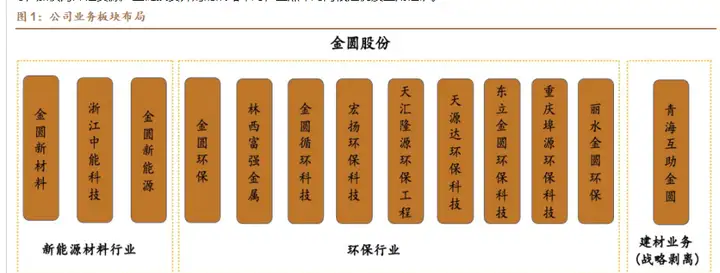

金圆股份目前三大业务板块为环保、新能源材料以及建材业务。

金圆股份原名为吉林光华控股集团股份有限公司,1992年公司前身吉林轻工公司成立,2014年经过重组并购上市。

公司致力于成为以锂资源产业链为核心,固危废资源化处置和稀贵金属综合回收利用并重的新能源材料主流供应商。

环保业务主要包括危(固)废无害化处置服务与资源化综合利用服务。其中无害化处置目前可细分为水泥窑协同处置和一体化综合处置两种方式。

水泥窑协同处置是利用水泥企业新型干法水泥窑线对危废固废进行减量化、无害化处置;一体化综合处置是采用专业焚烧、安全填埋等多种危(固)废处置技术,实现对危(固)废的无害化综合处置,同步实现社会、环境及经济效益。

资源化综合利用服务指通过对有价资源含量较高的工业危(固)废进行综合利用处理,再销售富集回收的稀贵金属及其它金属合金,实现危(固)废资源化回收利用和无害化处置。资源化综合利用是在现有资源化综合利用生产体系基础上,拓展有色金属高纯材料生产及新材料深加工业务,未来寻求在稀贵金属回收及提炼等产业领域有所突破。

新能源材料业务将全面实施新能源515规划(5年储量100万吨,锂盐产能5万吨)和双轮驱动战略。面对全球碳中和目标与TWh时代,锂资源战略重要性已经成为全球共识,在锂盐价格大涨的背景下,锂资源成为热门赛道,上游企业盈利能力有所提升。

公司遵循国内、海外并举的战略方针,将新成立海外新能源事业部、锂电池回收事业部、锂业研究院,做好产业发展规划与资本战略的协同,为获取全球盐湖锂矿为主的锂资源投资并购提供资本战略支持,统筹推进公司国内与海外新能源材料业务的快速有序展开。同时,加快海外锂资源产业链投资并购的战略布局,重点布局阿根廷优质盐湖锂矿。

1.2. 公司发展历史

1.2.1.第一阶段金圆控股成为公司大股东

2012年7月,金圆控股集团受让开元资产49%的股权,成为开元资产第一大股东,公司的实际控制人变更为赵璧生、赵辉父子。2012年9月公司收购青海湖水泥,公司主营除房地产业务外,新增水泥业务。2013年5月,金圆控股通过公开挂牌方式受让开元资产42%股权及相关债务。

1.2.2.新添水泥和混凝土业务

发展第二阶段为2014-2015年,房地产业务承压,公司主营业务成水泥及混凝土业务。

2014年,房地产板块受宏观因素和市场因素影响,房地产业务销售面积同比下降99.59%,销售金额同比下降99.37%。2014年12月,公司向金圆控股等10位交易对方发行4.3亿股,收购其有的互助金圆100%股份,公司控股股东变更为金圆控股,自此公司水泥业务正式成为核心业务,水泥业务位于青海、广东与山西地区。

2015年受国内宏观经济增速放缓,产业结构调整的影响,整个水泥行业步入寒冬,公司快速剥离山西两家亏损子公司,并在下游混凝土兼并收购强化公司在青海地区的竞争力。

1.2.3.环绕建材和环保业务为主的双主业模式

公司第三发展阶段为2016-2020年,新增为产废企业提供危(固)废无害化处置服务与资源化综合利用服务。

2017年公司的主营业务变为建材+环保业务的双主业模式。2017年公司通过非公开发行股票,募集资金总额12.12亿元,主要用于江苏金圆、格尔木环保、灌南金圆的建设以及收购江西新金叶58%股权。建材产业主要产品为水泥熟料、水泥产品以及商品混凝土。环保产业主要为产废企业提供危(固)废无害化处置服务与资源化综合利用服务。

2018年,公司已投产危废项目7个,处置产能达68.28万吨/年,已获环评批复项目9个,处置产能达97.38万吨/年,主要分布于江苏、山东、广东、福建、江西、四川、青海等十多个省份区域。2019年,公司危险废物处置已投产产能共计97.6万吨/年,已获环评批复产能共计74.8万吨/年,产能规模居行业前列。

2020年,公司已取得危险废物经营许可证的处置产能共计119.41万吨,已获环评批复但尚未投产的产能共计32.8万吨,产能进一步扩大。

1.2.4.脱离水泥业务,重心转向盐湖锂资源

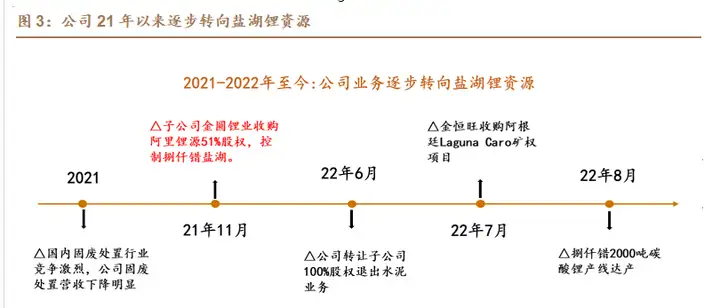

公司发展第四阶段为2021年至今,由于主营业务盈利能力下降,公司剥离水泥业务,转型拓展锂资源赛道。

公司基于建材行业需求饱和及公司实际情况,拟择机剥离建材业务。

2022年6月12日至17日期间,公司根据挂牌方案对子公司互助金圆100.00%的股权进行第二次公开挂牌,共征集一名意向受让方并摘牌确认,摘牌成交价格为17.24亿元,同时受让方承接应付款项13.42亿元,即本次股权转让交易完成后,公司实际转让获得金额为30.66亿元。

受让方是浙江华阅企业管理有限公司。浙江华阅为金圆控股集团有限公司控股子公司,截止22年6月23日,金圆控股直接持有29.70%公司股份,金圆控股及其一致行动人合计持有公司38.69%股份。

公司通过转让全资子公司互助金圆100%股份的挂牌方案,实现了剥离建材业务的战略目标。

2021年11月,公司以自有资金51,000万元人民币收购阿里锂源51.00%股权,购买目标公司西藏捌千错盐湖采矿权,正式进军锂资源赛道。

公司未来将致力于成为以锂资源产业链为核心,固危废资源化处置和稀贵金属综合回收利用并重的新能源材料先进供应商。2022年6月公司退出水泥业务;2022年7月金恒旺收购阿根廷Laguna Caro项目,资源再度扩张;2022年8月捌仟错2000吨碳酸锂产线完成达产。

1.3.股权结构维持稳定

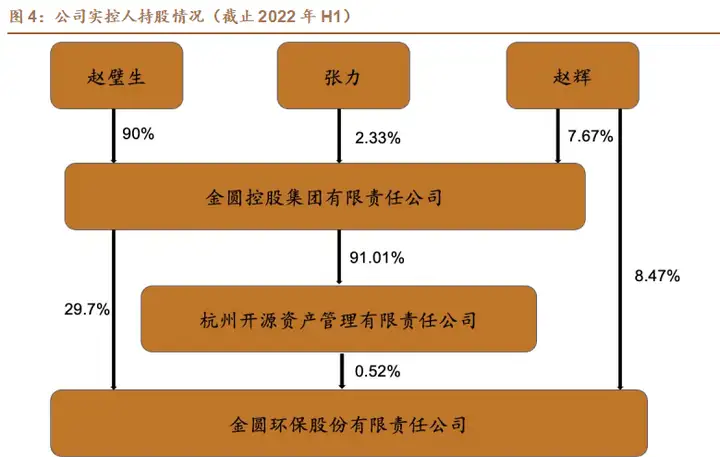

公司股权结构较稳定,金圆控股集团为最大股东。金圆股份前十股东中,金圆控股集团为公司控股股东,直接持股29.7%。公司实际控制人为赵璧生及赵辉父子,二人持股金圆控股集团90%和7.67%的股权,此外赵辉还直接持有金圆股份股权8.47%。

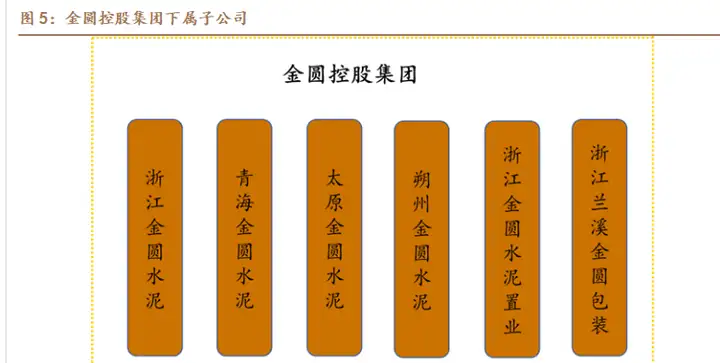

金圆控股集团有限公司位于浙江省杭州市,成立于2006年,从公司开始的单一水泥生产经营向多元化经营的转变,形成了建材、房地产、贸易、企业物流及能源综合利用等多元化经营为一体的跨省市、跨行业发展的大型企业集团。

集团公司作为较早转型的新型干法水泥生产企业,有丰富的新型干法水泥生产管理实践经验和专业管理平台,注重环境保护和节能降耗技术。

通过污染治理和资源综合利用,集团公司排放污染物标准远低于国家标准规定的限值。集团公司下属全资与控股企业包括浙江金圆水泥有限公司、青海金圆水泥有限公司、太原金圆水泥有限公司、朔州金圆水泥有限公司、浙江金圆置业有限公司和浙江兰溪金圆包装材料有限公司等。年水泥生产能力达1000万吨,已拥有多条日产4000以上熟料生产线,余热发电总装机容量40MW。

1.4.公司经营概况-转型中波动较大

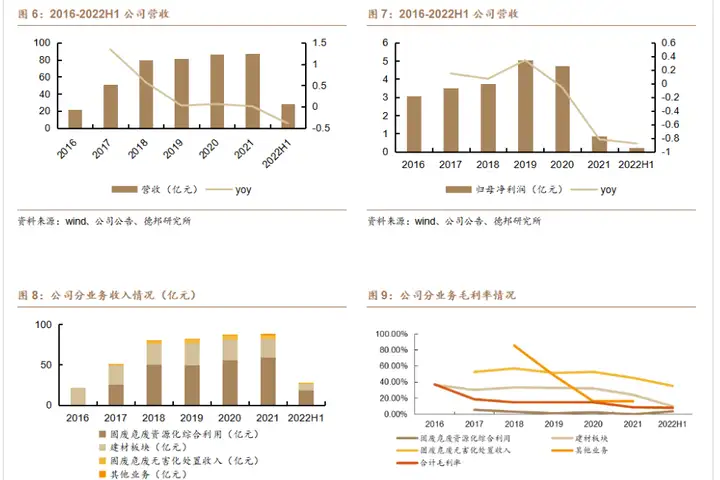

公司过往收入以建材行业为主,目前处于转型阶段,利润波动幅度较大。2021年,公司实现营业收入87.39亿元,同比增长0.78%;归母净利润0.86亿,同比下降81.81%。

分行业看,公司建材业务实现营业收入23.26亿元,同比下降10.60%,建材业绩的不佳主要原因是国内建材行业需求饱和,煤炭等原材料价格大幅上涨、能源双控,导致盈利能力下降;公司环保业务方面,实现营业收入63.83亿元,同比上升5.57%;毛利率仅为3.19%,同比下降53.82%。

环保业务中的危(固)无害化处置业务营收下降的主要原因是危(固)废无害化处置业务市场竞争激烈、处置价格下行、处置量减少。在各项业务中,公司固体危废无害化处理毛利率最高,超45%。

从公司发布2022半年报来看,新能源业务暂未放量,业绩短暂承压。公司2022上半年实现营业收入28.04亿元,同比下降39.25%;归母净利润0.24亿元,同比下降87.88%。

2.国内外盐湖资源量逐步落地,电化学脱嵌法具备优势

2.1.捌仟措盐湖项目已落地,预计22年底形成万吨级产能

国内捌千错盐湖项目已落地,未来增长空间广阔。

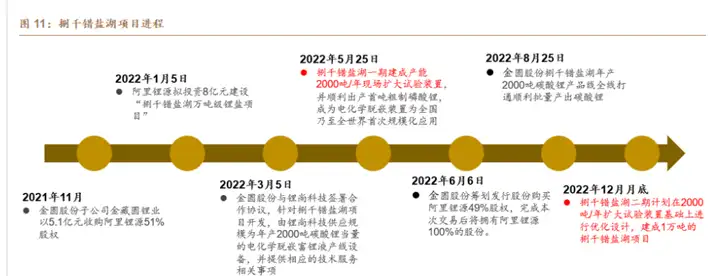

公司在2021年11月以5.1亿元收购阿里锂源51%的股权开始布局盐湖锂矿项目。

在2022年5月25日建成一期捌千错盐湖2000吨/年的项目,并顺利产出首吨粗制磷酸锂,成为全国乃至全世界第一个将电化学脱嵌装置规模化应用的企业。在2022年8月25日,公司捌千错项目2000吨产品线全线打通,向转型成为新能源材料主流企业迈出坚实一步。

公司二期项目将在如今的扩大试验装置基础上进行优化设计,预计在今年年底前产能将达到8000-10000吨。

根据2021年11月《西藏自治区革吉县捌千错盐湖硼锂多金属矿资源储量核实报告》,捌千错盐湖矿区硼锂钾矿保有资源储量具体为:

硼(B2O3)15.1万吨、锂(LiCl)18.6万吨、钾(KCl)41.5万吨。其中丰水期地表卤水品位:硼(B2O3)平均品位 1367.94mg/L;锂(LiCl)平均品位 2153.86mg/L;钾(KCl)平均品位 0.45%;浅藏卤水孔隙度品位:硼(B2O3)平均品位 1005.14mg/L;锂(LiCl)平均品位 1038.53mg/L;钾(KCl)平均品位 0.23%。

2.2.完成收购Laguna Caro项目,推动落地Mina Payo Salvación帕伊项目

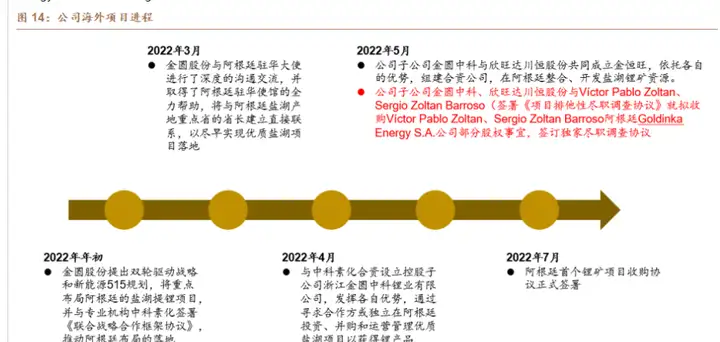

收购Laguna Caro矿权项目,实现海外项目“0”突破。公司在今年年初提出了双轮驱动及新能源515规划(5年100万吨资源量,5万吨锂盐产量)的公司战略,将发展重点放在阿根廷的盐湖提锂项目。

公司不仅与阿根廷驻华大使进行深度的沟通交流,与阿根廷盐湖产地重点省的省长建立直接联系,还和中科素化、欣旺达、川恒股份等公司合作,最终在阿根廷时间7月15日,子公司金恒旺在阿根廷设立的辉煌锂业,以2,700万美元的价格成功购买阿根廷Goldinka Energy SA公司名下的Laguna Caro矿权项目。

Laguna Caro项目(4500公顷)是Goldinka公司持有的采矿项目之一,根据公司公布的数据:锂(Li)的平均品位为744mg/L,钾(K)的平均品位为7440mg/L,碳酸锂(Li2CO3)的产量为17500tpa。

位于阿根廷盐湖资源最富有的三省之一的阿根廷卡塔马卡省,距离阿根廷著名的翁布雷穆埃尔托盐沼仅约10 公里,项目所处盆地中心距离沉积中心不超过30km。项目包括三个区块: Tata Grau I, Tata Grau II, Sales de Caro。

周边高速公路和铁路与太平洋(智利)和大西洋的主要港口紧密相连。从矿区物探资料分析,结合现场踏勘、及周边矿区地质类比联系分析。

据公司官网披露,Laguna Caro项目保守和理想资源量为50-100 万吨碳酸锂当量,考虑到开采的可持续性,初步判断对应的项目产能5000-20000 吨LCE/年。

金圆股份子公司金恒旺有意向收购 HANCHAS.A.公司100%的股份。包括但不限于在萨尔塔省矿业法院登记的矿权“Mina Payo Salvación –矿权编号N°22.230”。7月23日金恒旺与HANAQ ARGENTINA S.A.、HANCHA S.A.签署了《排他性尽调协议》,将对HANCHA和 Mina Payo Salvación帕伊项目进行为期60天内的尽职调查。

2.3. 电化学脱嵌法具备四大优势

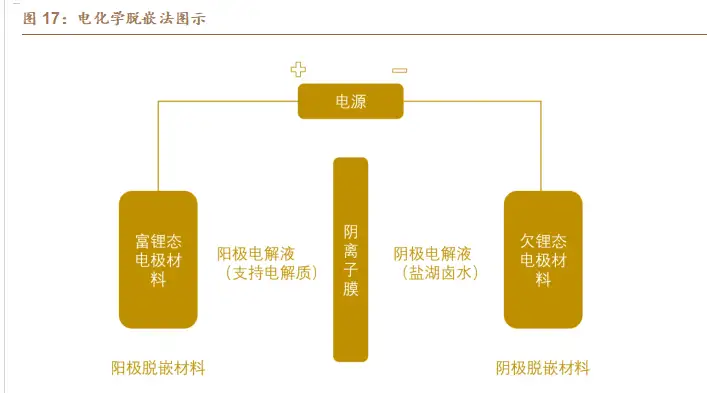

盐湖提锂技术百花齐放,电化学脱嵌法成为公司第一选择。

电化学脱嵌法由中南大学赵中伟教授及其研究团队发明,在2017年技术成果转让给上海郸华科技发展有限公司(转让经费1.048亿元),并由上海郸华和中南大学共同成立江苏中南锂业有限公司,对技术进行持续开发和推广。

2021年6月17日,中南锂业与西藏阿里锂源在江苏溧阳正式签约合作,携手共同组建合资公司—西藏锂能锂业科技股份有限公司。

所以在2021年11月,金圆股份收购了阿里锂源51%股权后,就开始与中南锂业合作使用电化学脱嵌法进行盐湖提锂。

据徐文华等撰写的《电化学脱嵌法盐湖提锂电极反应动力学研究》,该技术以富锂态的锂电材料为阳极,以欠锂态的锂电材料为阴极,构筑了“富锂态电极材料(阳极)│支持电解质│阴离子膜│卤水│欠锂态电极材料 (阴极) ”电化学脱嵌法盐湖提锂新体系。

磷酸铁锂在 LiCl、NaCl、KCl 和 MgCl2溶液中的循环伏安结果表明,离子半径较小的 Na+ ,Mg2+ 可嵌入磷酸铁锂中,离子半径较大的 K+ 则不嵌入磷酸铁锂。通过合理控制电位,可实现高镁锂比盐湖卤水中锂与杂质离子(K+ ,Na+ 和 Mg2+ )的分离。

与传统技术相比,电化学脱嵌法优势明显:据中国有色金属协会,电化学脱嵌法有以下优点:

1.显著提高了锂的回收效率(提高了30%-50%),大幅度降低可处理卤水品位(可直接处理原卤、老卤及任意阶段的卤水)。

2.生产成本低(碳酸锂成本低于2万元/吨)。

3.无需调节卤水的酸碱度、盐度等,亦无有毒、有害物质的添加和产生,过程清洁环保。

4.提锂装置模块化、智能化,可组建不同规模的生产线,快速投产。

南美盐湖资源丰富,技术较为落后,电化学脱嵌大有可为。

据Mining Technology统计的阿根廷部分已经在产的项目来看, Kachi Lithium Brine Project的碳酸锂资源储量最高,达到了101万吨;锂品位为290mg/L,采用的是萃取法。Rincon Lithium Project锂品位最高,为325mg/L,资源储量为245,120吨,采用的是盐田浓缩-沉淀法。Hombre Muerto North Project的资源储量为570,979吨,采用的是萃取法。

3 公司二次腾飞战略

3.1. 换帅职业经理人,追求新发展

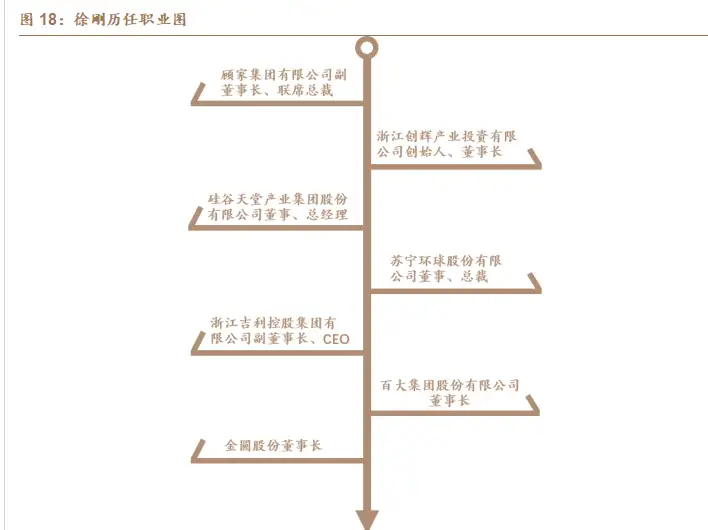

公司2022年1月董事长由赵辉更换为徐刚,换帅彰显公司发展决心。

徐刚为优秀职业经理人,有望带领金圆不断发展。徐刚先生曾任顾家集团有限公司副董事长、联席总裁;浙江创辉产业投资有限公司创始人、董事长;硅谷天堂产业集团股份有限公司董事、总经理;苏宁环球股份有限公司董事、总裁;浙江吉利控股集团有限公司副董事长、CEO;百大集团股份有限公司董事长。

3.2. 二次腾飞战略紧抓新能源风口,锂盐、盐湖项目顺利落地

公司二次腾飞定位布局及具体进展情况:

1.聚焦着重发展新能源材料事业:产线顺利完工生产,持续推进核心515规划-5年完成100万吨以上储量,5万吨以上锂盐产能。

2022年8月下旬,公司年产2000吨碳酸锂车间已经顺利投产,还将按规划逐渐建成万吨级产线。

2.全力推进国内、海外盐湖锂矿项目落地:国内外成功落地多个锂盐项目。

国内拟收购阿里锂源剩余49%的股权;国外已经签约收购LagunaCaro项目,项目保守和理想锂资源含量50-100万吨碳酸锂当量,意向收购阿根廷MINA Payo Salvación帕伊矿权,成功收购HANACOLLA6%股权,完成钻探取样项目。

3.稳步统筹发展固危废资源化处置与废旧锂电池回收及稀贵金属综合回收利用。

4.深化水泥窑协同处置业务精细化管理。

5.已通过公开拍卖方式转让建材水泥业务,已收到股权转让款5亿元。

公司二次腾飞战略方法:

(1)调整产业结构及优化资产结构(2)有效运用资本市场金融工具(3)优化人才保障与激励机制(4)完善经营管理体系。

3.3. 落地二次腾飞战略,围绕锂资源、锂加工、电池回收等签订多项合作框架协议

公司基于二次腾飞主战略,各领域签订了一系列合作框架协议,同新能源产业链各维度公司进行多元化合作。

(1)盐湖资源5个:子公司同阿根廷卡塔玛卡省政府签订的锂资源项目、产业链合作协议;同恒达矿业签订寻找盐湖开发合作协议;同中科素化签订盐湖资源获取、开发协议;拟收购辰宇矿业51%股权;同金泰工贸签订股权转让协议。

(2)锂加工设备、产线5个:同欣旺达、川恒股份成立合资子公司金恒旺;西藏锂尚科技提供2000吨碳酸锂当量的电化学脱嵌富锂液产线协议;同恒达矿业签订在锂电材料深加工、固(危)废综合利用领域进行合作的协议;同西藏阿里地区行政公署签订阿里地区盐湖资源获取支持协议;拟收购和锂锂业不低于51%股权。

(3)盐湖提锂技术1个:同西安金藏膜环保科技有限公司研究改进盐湖提锂技术。

(4)锂电池回收3个:同欣旺达、川恒股份成立合资子公司金恒旺;同盛大奇立信息技术(北京)有限公司签订废旧锂电池回收、拆解、梯次利用、再生利用的合作协议;同恒达矿业签署进行锂电池回收的合作协议。

(5)环保业务1个:同中国能源工程集团有限公司签订环保业务合作协议。

4.碳酸锂需求旺盛,价格持续性强

4.1. 碳酸锂需求旺盛

我们预计到25年全球碳酸锂需求总量可达188.56万吨,2021-2025年复合增速38.73%,增速较快。预计到25年动力电池受益新能源汽车高速增长碳酸锂需求量可达114.34万吨,储能装机量快速提升,其碳酸锂需求量可达50.68万吨,3c碳酸锂需求量可达4.30万吨,小动力、动力电池碳酸锂需求量可达5.46万吨。

动力电池:

关键假设:根据EVtank全球新能源汽车销量预计到2025年可达2240万辆,我们预计单车电池需求量由2021年的55kWh/辆提升到70kWh每辆,磷酸铁锂占比维持在30%左右,随续航里程进一步提升高镍在三元电池材料2025年占比提升到50%,产销比按照2021年中国全年产销比1.16推算。

我们预计到2025年动力电池碳酸锂需求量为114.34万吨,2021-2025年复合增速42.98%,需求量迅速增长。

4.2. 澳矿拍卖又出新高,青海盐湖减产影响边际供给

澳矿拍卖拉动锂盐价格持续新高。

碳酸锂价格复盘:历史锂精矿价格持续推升锂盐价格,随皮尔巴拉矿业拍卖的价格持续走高,预期未来锂价将维持高位。

第一阶段:价格稳定。

2020年11月前国内碳酸锂现货价格维持在4-5万元/吨,需求供给都较为稳定。

第二阶段:需求驱动上涨。

2020年11月-2021年7月随着对锂需求预期增长,新能源汽车销量提升,锂价格有小幅度的上涨。锂市场总体处于供给<需求的状态。

第三阶段:澳矿-皮尔巴拉矿锂精矿长单定价转拍卖定价,碳酸锂价格向拍卖价格靠拢上涨。

2021年7月以后,皮尔巴拉的锂精矿在现货市场拍卖出1250美元/吨的价格,后两次拍卖分别拍出了2240美元/吨,2350美元一吨的高价。由于澳洲矿石运输到中国有大概三个月的时间,因此国内碳酸锂现货价格上涨有一定延迟性,至 2022年三月碳酸锂价格逐渐上涨至超过50万元/吨,价格相比2021年7月1日的8.8万吨,增长约4.7倍。

第四阶段:澳矿锂精矿价格屡创新高,碳酸锂价格保持50万元/吨以上高位。

2022年4-5月随皮尔巴拉第四次拍卖出5650美元/吨、第五次拍卖出5955美元/吨的价格,第六次拍卖价格6350美元/吨,第七次拍卖价格有所下降6188美元/吨,第八次拍卖价格重回6350美元/吨,第九次排名价格创出新高6988美元/吨,据见智研究计算运回国内生产锂盐的成本约51万元/吨左右。国内碳酸锂现价达到50万元/吨左右,低于澳矿最新拍卖锂精矿成本,看好短期碳酸锂价格持续性。

冬季青海地区锂盐迎来减产,边际供需可能更加紧张。

青海地区减产由于每年10-12月、1-3月受区域季节性因素,原料结冰生产难度增加,盐湖提锂产出率降低。

青海盐湖产能目前11.7万吨,该地区盐湖减产对碳酸锂供给会产生一定影响。

5.盈利预测

由于公司锂盐和环保产能逐步落地,预测:

(1)固废危废资源化综合利用:预计该板块22-24年营收分别为62.29/65.41/68.68亿元,毛利分别为1.80/1.89/1.98亿元。

(2)固废危废无害化处置收入:预计该板块22-24年营收分别为4.96/5.45/6.00亿元,毛利分别为2.25/2.47/2.72亿元。

(3)碳酸锂:预计该板块22-24年营收分别为6.60/28.00/32.50亿元,毛利分别为5.85/24.40/27.30亿元。

预计公司22-24年收入分别为73.85/98.86/107.17亿元,归母净利润分别4.09/18.84/20.69亿元,对应PE30.37/6.56/6.01倍。公司23-24年PE低于可比公司平均PE11.47/8.44,随着未来阿根廷项目投产,将进一步增厚公司利润。

6.风险提示

1.公司碳酸锂产能建设不及预期。若公司碳酸锂产能建设不及预期,公司锂盐产品销量及板块业绩会受到较大影响。

2.碳酸锂价格下跌超预期。碳酸锂价格超预期下跌对公司营收利润有重大不利影响。

3.公司合作协议存在被违约风险。公司合作对手方过多,如果合作协议被违约会对公司经营产生较大影响。

弓中号:搜索老范说股