医药板块下半年四条主线,疫苗主线并未结束,医疗创新是大方向(疫苗对医药板块的影响)

【7月度医疗板块行情回顾】

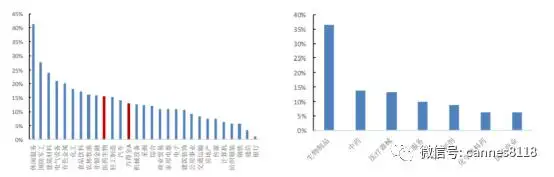

回顾过去的 7 月份,医药生物板块整体上涨 15.62%,万得 A 指数累计上涨 13.06%(加权平 均),医药生物板块跑赢万得 A 指数 2.56 个百分点,在申万 28 个一级行业中排第 10 位。得益于疫苗股票的大幅上涨,子板块中生物制品板块涨幅幅度居首位,累计上涨 36.39%

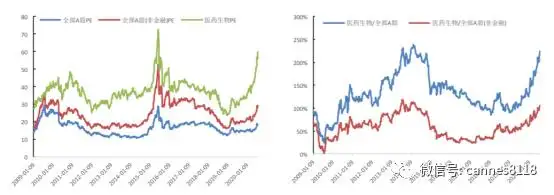

从估值水平来看,医药生物板块市盈率(TTM,整体法)为 60.05X(截至 7 月 30 日),全部 A 股为 18.53X,估值溢价为 224.06%,处于溢价的高位。从医疗子板块来看,估值最高的依然是医 疗服务板块(116.75X),其次是生物制品(95.10X)、医疗器械(85.32X)、化学制剂(54.52X)、 化学原料药(43.80X)、中药(33.46X)和医药行业(24.77X)。

下图:医药生物板块跑赢大盘

下图:医药生物子板块涨幅比较

下图:医药生物板块与全部 A 股历年估值水平

下图:医药生物板块对全部 A 股溢价率

【对医疗板块发展的总体分析】

继续关注四条主线,长期侧重科技,短期重视疫情疫苗

长期来看,医药投资重点需要抓住几条主线。

第一是科技创新主线,主要包括 创新药、创新器械、CXO 板块和互联网医疗。创新是行业发展的主要动力,不断 满足新的需求,不断提供更好的临床价值,政策近年来对创新鼓励支持不断,从临 床试验支持、临床审批加速,国际数据采纳,纳入医保目录,资本市场支持等多领 域给予支持。国内研发支出保持 20%左右的增长,预计未来可以达到 20%以上,国 内 IND 申报方面,近年来 CDE 接受的 IND 申报增速约 30%,保持了高速增长。

CXO 领域来看,外包率不断提高,外包可以降低研发成本,节约研发时间, 提供全流程的服务。国内从供给端来看,工程师红利丰富,产能及基础设施完备;临床机构近年来翻倍,临床病患容易募集;资本市场投融资迎来春天。利好药石科 技、成都先导、维亚生物、和康龙化成。

没有不好的行情,只有不好的操作,操作不好的可以看下笔者近期的一些布局:

7月22号提示的沈阳化工(000698)再抓板,获利60%+

7月27号提示的北斗星通(002241)获利90%+

下周开门牛股已出炉,老地方解读领取:

如果你也是技术控,也在潜心研究股市里的技术操作,不妨关注笔者(kw60338),注释:知乎,你会有更多的收获!

创新器械角度来看,器械科技属性较强,国际企业优势较为明显,国内企业成 本优势较为明显,随着技术进步,不断推进进口替代,部分设备有出口优势。经济 内循环逐步占据主导地位,国产替代更加重要,长期利好新产业、乐普医疗、蓝帆医疗等。

互联网主线主要是互联网医疗的拓展,疫情的发展促进了互联网医疗的发展, 网上诊疗、网上药店和网上医保结算逐步推进。利好平安好医生、阿里健康等。

第二条主线是消费服务主线,随着人均收入的增长和消费升级,消费行业一直 是二级市场的黄金赛道,消费行业 2C 可以形成较强的议价能力,长期来看提价能 力较强。医药消费中新兴、高端消费众多,具备长期潜力。医药消费很多非医保品 种,政策免疫能力强。

短期来看,国内疫情控制较好,在全球比较风景这边独好,国内消费板块存在 反弹预期,近期中报季是检验的时点。利好欧普康视、我武生物、片仔癀、爱尔眼科、通策医疗、美年健康等。

第三条主线是疫情主线。截止 7 月 24 日,国际新冠确诊患者累计达到 1588 万 人,日新增确诊患者 28 万人,增长绝对值再创新高。美国、巴西、印度、俄罗斯 等人口大国确诊人数名列前茅,且美国巴西印度新增量仍在逐步提高。预计在安全 有效疫苗出来之前,全球疫情仍不容忽视。一般疫苗研发时间十年以上,短期疫苗 安全性有效性可能存在一定问题,推广范围可能受限。利好疫情出口相关公司,如 蓝帆医疗、英科医疗、南卫股份、振德医疗、宝莱特和鱼跃 医疗等。疫苗相关个股也为受益标的,如康希诺、康泰生物、沃森生物、智飞生物 等。

从长期来看,疫情拉动卫生领域的基础设施建设,加大公共卫生防控机制建设, 包括检验实验室建设、重症监护病区(ICU)、呼吸、感染等科室建设以及医院的 扩建。配备医疗器械设备和耗材,包括了呼吸机、监护仪、内镜、血液净化、除颤 仪、影像学、生物医疗低温储存设备、检测设备等一系列医疗器械。主要拉动鱼跃医疗、健帆生物、开立医疗、宝莱特、万东医疗、海尔生物 等。

第四条主线是政策主线。需要避开医保局集采的领域,首当其冲是通过一致性 评价的化药,化药注射剂一致性评价正在开展,高油耗材集采正在逐步试点,中药 以及生物药集采。首先需要关注非医保品种,如生长激素、脱敏制剂,其次是非进 医院品种,如角膜塑形镜和片仔癀等。

出口产品均不受集采影响,且赚取外汇受到国家鼓励,在内循环下,正如领导 人观点,完全关起门搞发展很难,对外开放如同呼吸空气一样,因此出口赚取外汇 更加重要,而医药类外贸和技术交流一般需求弹性很低,且符合普世价值,受到政 治干扰很少,具有确定性,可关注 CXO 类、设备类、检测类、低值耗材以及原料 药及制剂出口等。利好 cxo 中出口占比较高的,比如药石科技、药明康德、康龙化 成、凯莱英、泰格医药等。设备类出口占比较高的包括宝莱 特、鱼跃医疗。检测类出口占比较高的有万孚生物、华大基因、新产业等。低值耗 材中利好英科医疗、蓝帆医疗、南卫股份、振德医疗等。原料药制剂出口利好海南 瑞等特色原料药,以及亿帆医药等大宗原料药。

【行业重大政策、事件跟踪】

第三批国家集采 56 个品种及采购量公布 7 月 29 日,上海阳光医药采购网发布《全国药品集中采购文件(GY-YD2020-1)》公 告,将开展第三批国家组织药品集中采购和使用工作,要求各省(自治区、直辖市)、新 疆生产建设兵团委派代表组成国家组织药品集中采购和使用联合采购办公室,代表各地 区公立、军队医疗机构,以及社会办医药机构等实施部分药品集中带量采购,由上海市 医药集中招标采购事务管理所承担日常工作并具体实施。此次集采涉及 56 个品种(其中 非那雄胺口服常释剂型的两个规格分开采购),86 个品规,并于 2020 年 8 月 20 日完成招 标。

此次集采的规定细则与以往有几点明显不同:

(1)入围企业数上限提升至 8 家;

(2) 规定“阿扎胞苷注射剂、莫西沙星氯化钠注射剂、左乙拉西坦注射用浓溶液本轮采购周 其原则上为 1 年”;

(3)“阿莫西林颗粒剂、利奈唑胺口服常释剂型、莫西沙星氯化钠注 射剂、左氧氟沙星滴眼剂、环丙沙星口服常释剂型、头孢地尼口服常释剂型、头孢克洛 口服常释剂型、克拉霉素口服常释剂型”的采购量在原有中标规则基础上统计下调 10%。

国家卫生健康委发布《关于调整 2018—2020 年大型医用设备配置规划的 通知》

7 月 31日,国家卫生健康委发布《关于调整 2018 年~2020 年大型医用设备配置规划 的通知》。调整后,2018 年~2020 年甲乙类大型医用设备规划 12768 台,其中甲类大型医 用设备配置规划 281 台,乙类大型医用设备配置规划 12487 台。

具体品目和区域数量分布方面,甲类大型医用设备中的质子放射治疗系统,规划总 数字 10 台增加至 16 台;正电子发射型磁共振成像系统规划总数从 33 台增加至 82 台。全国乙类大型医用设备配置规划总数,X 线正电子发射断层扫描仪、内窥镜手术器械控 制系统、64 排及以上 X 线计算机断层扫描仪、1.5T 及以上磁共振成像系统、直线加速器、 伽马射线立体定向放射治疗系统均有不同程度增加。

今年医保目录调整启动, 拟新增 7 类药品 8 月 3 日,国家医保局发布《2020 年国家医保药品目录调整工作方案(征求意 见稿)》,明确 7 类药品,可以纳入 2020 年国家医保目录。1.新冠肺炎相关用药, 比如海正的法匹拉韦。2. 已经纳入 2018 年版基药目录药品,比如重组人组织型纤 溶酶原激酶衍生物。3. 去年底前纳入临床急需境外新药名单、鼓励仿制药品目录 或鼓励研发申报儿童药品清单的品种。4. 第二批国家组织药品集中采购中选药品。其中共有 3 个非医保产品,分别是紫杉醇白蛋白、安立生坦和他达拉非。5. 2015 至 2019 年,获批的新药(包括新活性成分、新剂型)。6、2015 至 2019 年新获批 的适应症。利好国内创新药和新适应症药物,PD-1 就近年适应症扩充较多。7. 2019 年底前,进入 5 个以上省级医保目录的药品,排除第一批重点监控药品。原先规定 省级医保目录乙类药品,应在 3 年内逐步消化。2020 年的新规,则意味着给这些 省级增补产品一次进入国家级医保的机会。

风险提示: 产品降价,政策变动,安全事故,新产品上市进度不及预期。

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。