拟1.2亿收购资不抵债标的!光云科技看中了深绘智能什么?

2019年及2020年前十月,光云科技所收购标的深绘智能扣非净利润全部为负值,同时,截至2019年末及截至2020年10月31日,深绘智能净资产也均为负值。除此之外,光云科技自身业绩及股价表现也并不乐观

《投资时报》研究员 林申

近日,一则问询函让“电商SaaS第一股”杭州光云科技股份有限公司(下称光云科技,688365.SH)再被市场聚焦。

据相关公告显示,光云科技拟使用自有资金1.2亿元收购杭州深绘智能科技有限公司(下称深绘智能或标的公司)100%股权,上交所要求其就标的公司估值的合理性、交易条款的合理性等相关内容进行补充披露。

除收购事项被问询外,《投资时报》研究员留意到,该公司自上市后的业绩表现也难言乐观。

公开资料显示,光云科技于2020年4月29日正式登陆科创板,而其上市后的第一个半年度及前三季度扣非归母净利润同比增速即全部为负值,这也从一定程度上反映了其盈利稳健性欠佳。

与此同时,该公司上市后各季度单季归母净利润数据走势也反映出其盈利空间已经收窄。数据显示,该公司2020年第二季度及第三季度各季度单季归母净利润同比增速分别仅约为0%、-15.71%。

需要注意的是,考虑到随着电子商务的迅速发展,传统软件公司也逐渐向电商SaaS行业渗透,这在一定程度上使得电商SaaS行业的竞争压力逐步加大,会在一定程度上挤压光云科技业务空间,未来如何保持稳健的盈利水平或是该公司需要重点思考的方向。

收购遭监管问询

据悉,为进一步丰富与延展自身在电商商品数字化领域的布局,并通过内部整合减少无效竞争和重复投入,光云科技拟使用自有资金1.2亿元收购上海珞葵企业管理中心(有限合伙)、上海霸泽信息技术合伙企业(有限合伙)等9名股东持有的深绘智能100%股权。

针对此事项,上交所火速下发问询函,要求该公司补充披露标的公司估值合理性、交易条款的合理性、标的公司的股权历史沿革,现有股东取得股权的方式、时间和成本,以及标的公司历次融资的时间、金额、估值等情况。

《投资时报》研究员留意到,深绘智能是一家专注于人工智能、行业商品大数据、内容生成、零售数字化与智能化,为全球零售商与品牌商提供全套商品数字化与智能化解决方案的服务商,目前已与比音勒芬、茵曼、GXG、伊芙丽等时尚品牌达成合作,具有较为丰富的客户资源。

但是,标的公司业绩并不理想。数据显示,2019年及2020年前十个月,标的公司扣除非经常性损益后的净利润全部为负值,分别为-1198.5万元、-1449.41万元。相较于2019年全年扣非净利润亏损额来看,深绘智能在2020年前十个月扣非净利润亏损额就已经超越2019年全年,这凸显出标的公司扣非净利润并未出现扭亏的迹象,整体盈利水平已经大打折扣。

除业绩大幅亏损外,标的公司还处于资不抵债的境地。2019年末及2020年10月31日,标的公司公司资产总额分别为1621.32万元、1268.56万元,负债总额分别为1622.36万元、2517.03万元。横向对比来看,深绘智能2020年10月31日的总资产较2019年末下降21.76%,而总负债则大涨55.15%,这使得当期标的公司净资产数据量级差别较大,分别为-1.04万元、-1248.46万元。

对于截至2020年10月31日标的公司总负债的大幅增加,《投资时报》研究员查阅立信会计师事务所(特殊普通合伙)出具的深绘智能审计报告及财务报表注意到,截至2020年10月31日,标的公司短期借款、合同负债、其他流动负债分别较截至2019年末增加700万元、1371.56万元、82.29万元。其中,短期借款包括保证借款200万元和信用借款500万元;合同负债的增加系标的公司自2020年1月1日起执行新收入准则;其他流动负债全部为待转销项税额。

此外,《投资时报》研究员注意到,标的公司1.2亿元股权转让价格虽然较上一轮融资估值2.62亿元已经下降54.2%,但评估增值率仍然较高。若按照收益法评估的标的公司的市场价值为1.22亿元,较帐面净资产增值约1.36亿元;较资产基础法评估的标的公司市场价值增值1.07亿元。由此可见,此次交易有可能形成较大金额商誉,存在一定的商誉减值风险。

标的公司盈利能力趋弱

公开资料显示,光云科技为一家SaaS企业,其核心业务是基于电子商务平台为电商商家提供SaaS产品,并在此基础上提供配套硬件、运营服务及CRM短信等增值产品及服务,且主要在以淘宝、天猫、拼多多、京东为主的各大电商平台上开展业务。

数据显示,2020年上半年及2020年前三季度,其营收分别为2.35亿元、3.64亿元,同比分别增加5.23%、8.26%;扣非归母净利润分别为0.21亿元、0.39亿元,分别同比下滑30.13%、26.48%。

可以看到,该公司上市第一年的半年度及前三季度业绩全部呈现出增收不增利的现象,这从一定程度上反映出其产品在营收规模一定的前提下,盈利水平已经走弱。

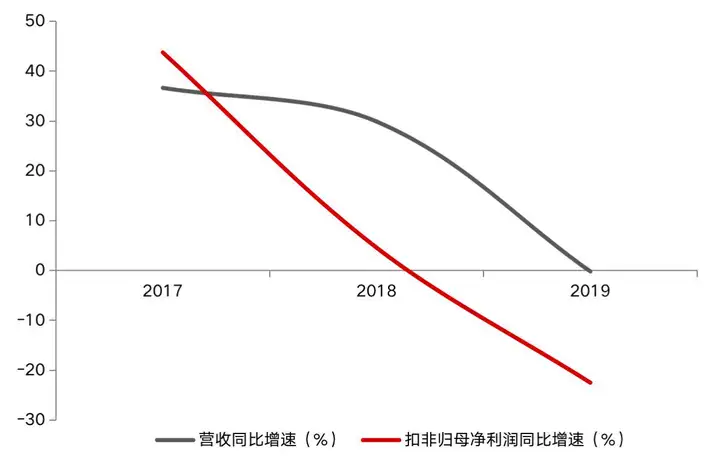

进一步将时间维度拉长来看,《投资时报》研究员注意到,2017年—2019年,其营收及扣非归母净利润同比增速不仅波动幅度过大,且全部呈现出连续下滑的趋势。其中,营收同比增速曾于2017年上冲至最大值36.65%,后于2019年下滑至-0.18%,两者差额近40个百分点;归母净利润同比增速也在相同时间内分别到达最高点43.75%和最低点-22.5%,两者相差超65个百分点,这也从侧面反映了该公司不仅盈利能力波动性较大,投资的业绩安全边际也较低。

值得一提的是,电商SaaS行业用户需求变化快、商业模式创新频繁,需要持续的技术创新及产品的不断迭代开发。若该公司未来难以准确把握技术、产品及市场趋势,并开发出符合市场变化特点的新产品,则其盈利能力仍有可能面临较大的冲击。

光云科技2017年—2019年营收及扣非归母净利润同比增速

数据来源:根据公司公开资料整理

过于倚赖阿里系

《投资时报》研究员查阅该公司招股书注意到,其SaaS产品收入主要来源于包括淘宝、天猫在内的阿里巴巴集团控股有限公司(下称阿里巴巴,NYSE:BABA,http://09988.HK)旗下电商平台。2016年—2018年及2019年前三季度,上述平台的收入占该公司SaaS产品收入的比重分别高达99.79%、99.41%、90.90%及86.48%。

与此同时,上述时间周期内,该公司向阿里巴巴旗下企业主要采购包括服务器、API、技术服务及信息通道资源在内的相应业务资源,采购金额占营业成本比例分别为52.34%、44.03%、47.91%、57.74%。

可以看到,其超过85%的收入来自于阿里巴巴系电商商家,且大部分采购业务也通过阿里巴巴系旗下企业完成,这凸显出该公司在经营过程中存在过于依赖单一平台的风险。

除过于倚赖阿里巴巴系平台及阿里巴巴旗下企业外,该公司还面临着核心用户下滑的风险。数据显示,2018年及2019年前三季度,其超级店长折算付费用户数同比增速分别为-6.98%、-13.06%;超级快车折算付费用户数同比增速分别为-13.89%、-56.42%。

需要注意的是,与传统软件相比,电商SaaS产品的适用对象中小微型电商商家的数量众多,且经营稳定性较差、SaaS的前期部署成本较低,这会在一定程度上导致电商SaaS产品的续费率总体偏低。

此外,该公司在经营中过于倚赖阿里巴巴系,考虑到在垂直类目产品分流、平台流量推广方式日趋多样、竞争日趋激烈,未来若该公司无法保持产品吸引力以留住付费用户,则会对其经营产生不利影响。