歌尔股份分拆歌尔微至创业板IPO:自研芯片占比低,拉低毛利率(歌尔微电子ipo)

作者:潘妍

出品:洞察IPO

近期,歌尔股份(002241.SZ)正式宣布将成立仅4年的歌尔微电子股份有限公司(简称:歌尔微)分拆至创业板IPO。

12月28日,歌尔微至创业板上市申请已获深交所受理。

而在此前,已有不少知名机构纷纷通过参与歌尔微Pre-IPO融资跻身股东行列,其中包括部分头部券商的直投子公司或PE基金。

扣非净利润波动大

歌尔微原属歌尔股份精密零组件业务之一,前身为歌尔股份的微电子事业群。

2017年10月,歌尔股份正式设立歌尔微。2019年12月,歌尔微通过业务重组的方式自歌尔股份独立。

作为歌尔股份旗下的半导体公司,歌尔微主营MEMS器件及微系统模组研发、生产与销售,产品主要应用于智能手机、智能无线耳机、可穿戴产品、汽车电子等领域。

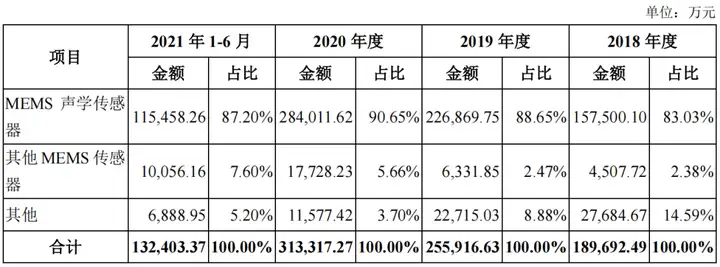

招股书显示,MEMS声学传感器为歌尔微的主要营收来源,营收占比9成左右。

除MEMS声学传感器外,歌尔微还包括压力传感器、惯性传感器和集成传感器等其他MEMS传感器产品,其主要终端客户包括荣耀、LG、索尼、大疆等。

业绩方面,2018年-2020年,歌尔微分别实现营业收入19.01亿元、25.66亿元、31.59亿元;同期归属净利润分别为3.56亿元、3.09亿元、3.46亿元。

2021年上半年,歌尔微实现营业收入13.34亿元,归属净利润为1.50亿元。

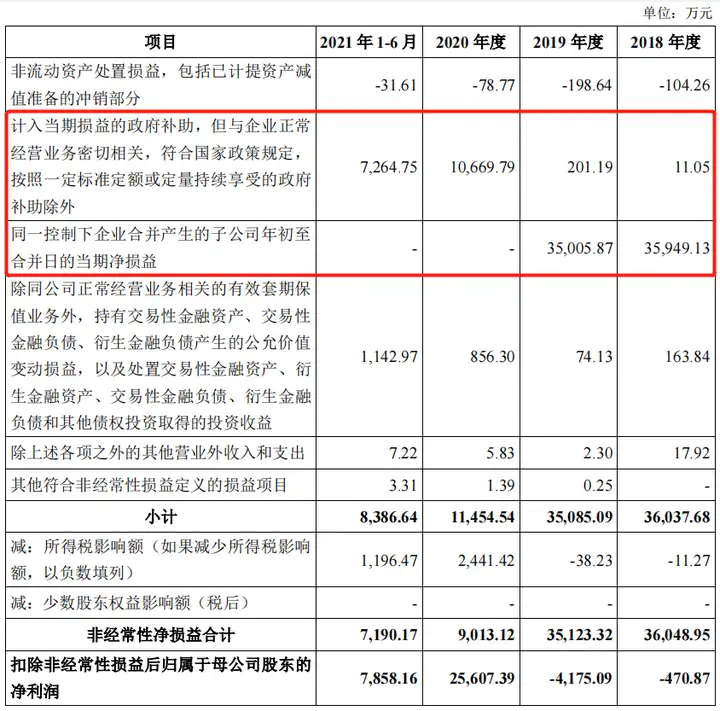

不过,《洞察IPO》发现,歌尔微的业绩很大一部分是靠非经常性损益的修饰,尤其是2018年-2019年,歌尔微的扣非归母净利润均为负值。

招股书显示,2018年-2020年以及2020年上半年,歌尔微的扣非归母净利润分别为分别为-470.87万元、-4175.09万元、2.56亿元以及7858.16万元。

歌尔微的非经常性损益主要是同一控制下企业合并产生的子公司期初至合并日的当期净损益,以及政府补助及股份支付等构成。

详细来看,2019年12月,歌尔股份以微电子业务资产对其全资子公司潍坊微电子进行增资,将微电子业务相关的资产、负债转移至潍坊微电子;再以潍坊微电子100%的股权及歌尔股份全资子公司荣成微电子100%的股权增资至歌尔微。

由此,2018年-2019年,歌尔微同一控制下企业合并产生的子公司年初至合并日的当期净损益分别为3.59亿元、3.5亿元。

方案实施完成后,微电子业务由歌尔微有限协同其子公司潍坊微电子、荣成微电子等实体实现一体化经营运作。

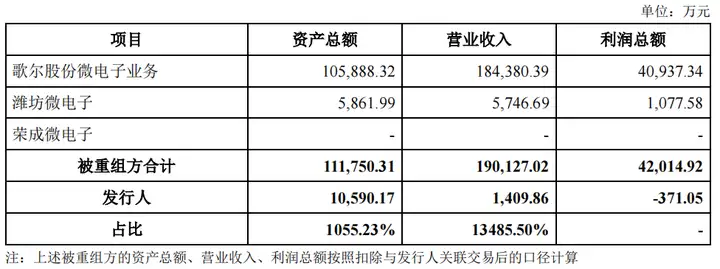

招股书显示,该次重组事项于2019年完成,重组前一年歌尔股份微电子业务总资产为10.59亿元,营业收入为18.44亿元;潍坊微电子总资产为5861.99万元,营业收入为5746.69万元。

歌尔微表示,本次重组完成后,歌尔微已完整运行超过一个会计年度,未造成公司的主营业务发生重大变化。

同时2020年、2021年上半年,歌尔微分别计入当期损益的政府补助分别为1.07亿元、7264.75万元。

自研芯片占比较低,毛利率较低

值得一提的是,歌尔微有很大一部分芯片是代采而来的。

招股书显示,2018年、2019 年,由于微电子业务属于歌尔股份精密零组件业务之一,其部分采购业务通过歌尔股份下属子公司开展,从而形成了代采关系。

2020年起,歌尔微业务重组完成后,由于供应商合同转签工作需要一定时间,在供应商合同转签完成前公司仍需通过歌尔股份及其子公司进行代采。

招股书显示,2018年-2020年及2021年上半年,歌尔微向前五大供应商采购金额占采购总额的比例分别为77.95%、83.70%、83.86%和79.06%。

其中,向半导体大厂英飞凌主要采购MEMS芯片、ASIC芯片,交易金额分别占采购总额的比例分别为54.80%、64.81%、65.40%和56.48%,依赖程度较大。

招股书显示,2018年-2020年,搭载自研芯片的MEMS声学传感器出货量分别为1.35亿颗、2.38亿颗、2.49亿颗,占MEMS声学传感器出货量比重在11%-16%左右,相对较低。

由于自研芯片比例较低,依靠外采或会面临芯片价格上涨风险,歌尔微的毛利率承压。

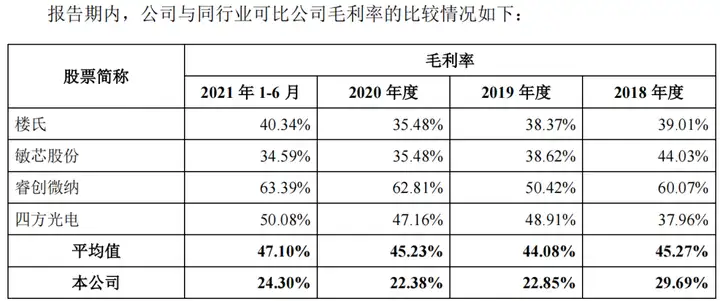

报告期内,歌尔微的毛利率远不及行业平均值且整体呈下滑态势。

报告期内,同行业可比公司毛利率持续保持在40%以上。而歌尔微毛利率则由2018年的29.69%降至2021年上半年的24.30%。

本次发行歌尔微计划募资31.91亿元,将用于智能传感器微系统模组研发和扩产项目(一期)、MEMS传感器芯片及模组研发和扩产项目、MEMSMIC及模组产品升q级项目等。

募集资金用途:

众机构突击入股,歌尔股份谋求新增长点

在歌尔微Pre-IPO融资时,不少知名机构借此跻身歌尔微股东行列。

招股书显示,2021年3月,歌尔微实施了一次增资扩股,包括青岛创新、唐文波在内的15名投资者,合计增资21.5亿元,增资价格为35.49元/股,对应持股比例合计10.41%。

此前,歌尔微仅包括歌尔股份、姜龙、宋青林这3名股东。通过此轮增资,歌尔股份对歌尔微的持股比例由95.88%降至85.90%。

值得一提的是,在此轮Pre-IPO融资中,中金公司(601995.SH)以及歌尔微辅导机构中信建投(601066.SH)分别通过旗下直投子公司或股权基金“潜伏”其中。

此外,歌尔股份还对歌尔微电子多名员工实施股权激励,为其分拆上市做准备。

据歌尔股份2021年上半年年报显示,歌尔微曾向其董事、高级管理人员、核心骨干人员等授予1733.5万股股权期权,总共分为五次行权。

按照不同的等待期,歌尔微的每份股权期权价值分别为3.41元/份、4.67元/份、5.53元/份、6.28元/份、7.45元/份。

由此可见,歌尔股份对子公司歌尔微分拆上市工作的重视,这或是其为实现业务聚焦、不断夯实公司的核心竞争力的“预谋”之举。

自2018年,歌尔股份进入“果链”后营收规模虽大幅扩增,但“捆绑”的隐患也随之而来。

2018年,受苹果在全球出货量大幅下降、苹果引入立讯精密成为新的声学器件供应商等影响,歌尔股份出现上市以来首次营收、净利双降,一年内市值缩水60%。

同时,近两年全球智能手机市场逐渐陷入低迷,苹果也一直在减少对中国供应商的依赖,这使歌尔股份不得不警惕起来。

歌尔股份意识到不能将鸡蛋放进一个篮子里,需要创造新的业绩增长点。

而此次歌尔微的分拆上市计划对于歌尔股份来说无外乎是一重要的举措。

一方面是歌尔股份可以专心投入于其声学光学、AR/VR业务。

尤其是在2021年半季报中,歌尔股份提及到“元宇宙”概念,VR虚拟现实和AR增强现实相关的硬件技术和软件内容必将成为公司未来一大研发重点。

另一方面获是想做大半导体业务,一旦未来被苹果除名,至少还有半导体业务的支撑。