复星医药半年下跌40%,还值得我们继续关注吗?

本案例仅作为分析讨论,不作为投资建议,大家一定要注意!

经常关注医药板块的朋友可能都知道,去年2月中旬以来,医药行业指数呈断崖式下跌,在这样的背景下,医药行业一些优秀的公司还值得关注吗?

上海复星医药在这个领域也是比较知名的企业。复星医药半年跌了40%多,还值得投资吗?今天我们从企业分析和财报分析简单看看这家公司。

一、公司简介

上海复星医药,主营业务是制药、医疗器械与医学诊断、医疗健康服务等,立足本土业务并开展全球化业务。

二、行业分析

年前,工信部等九部门联合发布《“十四五”医药工业发展规划》,重点对创新、制造、产业化、国际化等提出了全面规划。

2018年起,为了打破“价格虚高”、“粗放管理”、“大而不强”等现象,我国医药行业经历了3年多一系列的试点改革,将进一步向高质量发展。

一些资金实力雄厚,营业收入稳定,自主生产、研发、制造能力强的龙头企业,值得我们关注。下面一起来看看复星医药的经营情况如何。

三、财务分析

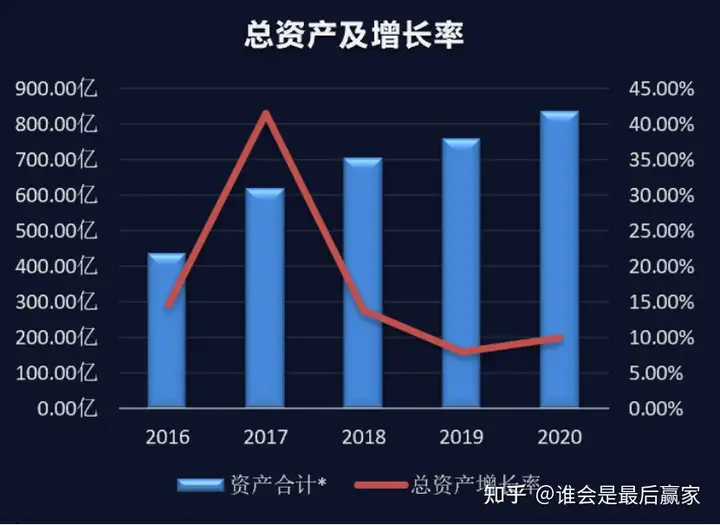

1.总资产

复星医药总资产行业规模排名第一。总资产反映的是公司在行业的规模排名,能反映出在市场和行业中的地位。

2016-2020年,复星医药总资产规模持续增长,但2018年后公司增长速度相对放缓,主要是受到了医药改革政策方面的相关影响。

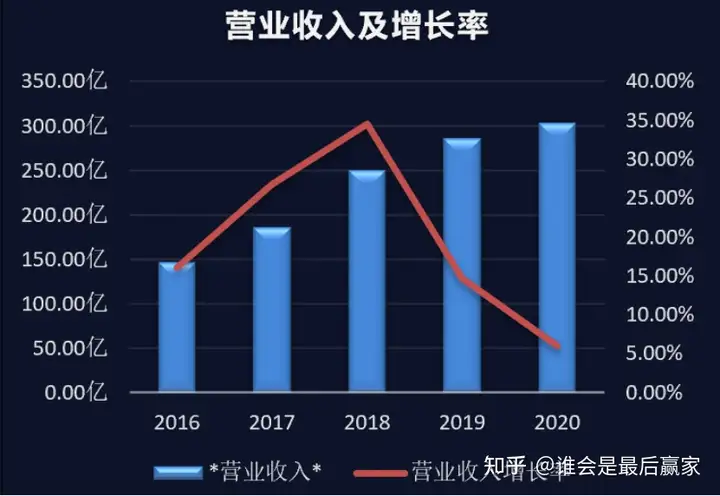

2.营业收入

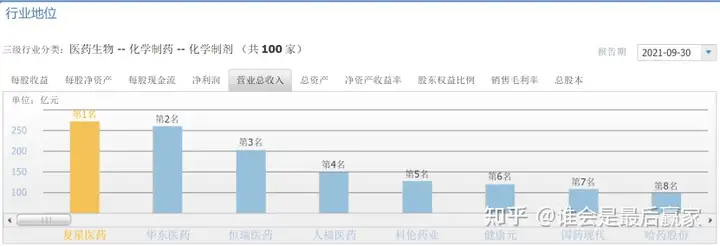

复星医药营业收入行业排名第一。

2016-2020年公司营业收入为146.29亿、185.34亿、249.18亿、285.85亿、303.07亿元。公司营业收入增长率为16.02%、26.69%、34.45%、14.72%、6.02%。2019年起,公司营业收入虽然持续增长,但增长率相对放缓。

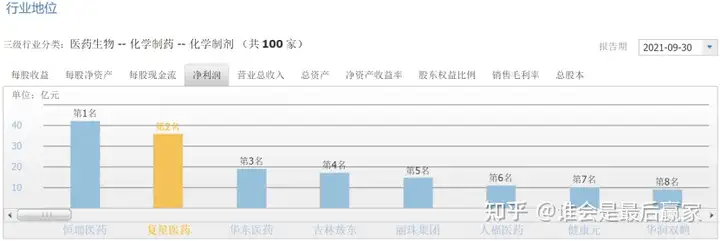

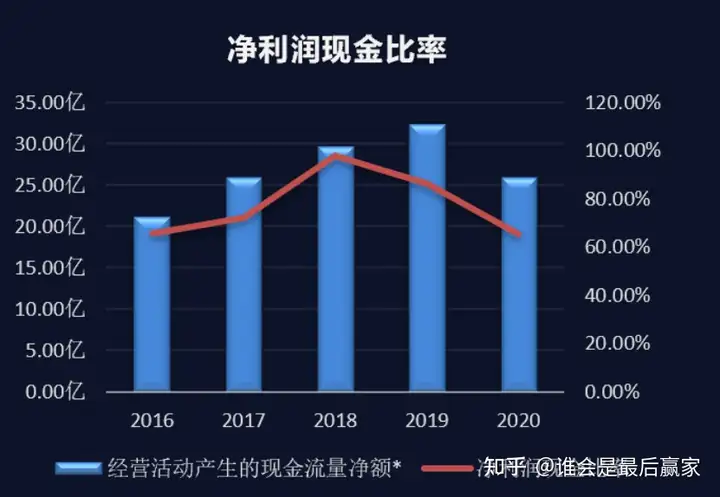

3.净利润

公司净利润行业排名第二。

2016-2020年公司净利润分别为:32.21亿、35.85亿、30.2亿、37.44亿、39.4亿。公司净利润现金比率分别为:65.5%、71.97%、97.69%、86.08%、65.48%。这说明公司的应收账款较多。

4.净资产收益率

复星医药净资产收益率行业排名第二十五位,有较大的提升空间。

2016-2020年,公司净资产收益率为12.64%、12.34%、9.68%、10.42%、9.9%。复星医药净资产收益率平均在10%左右,反映了公司的盈利能力,及资本投资回报。

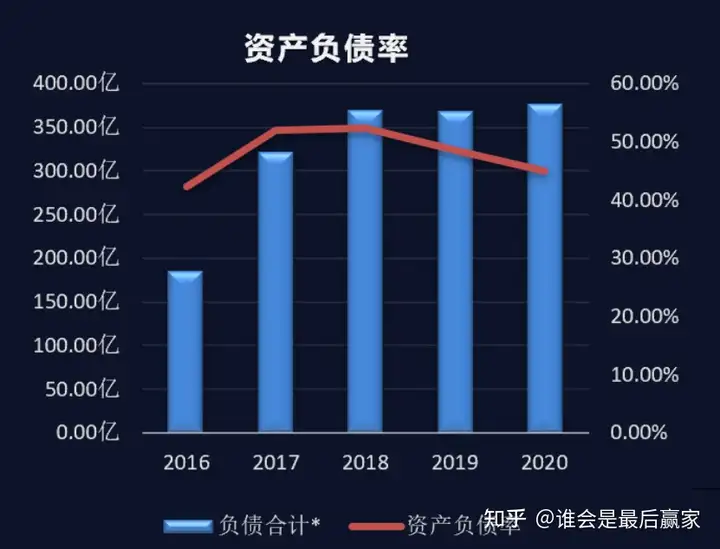

5.资产负债率

公司2016-2020年资产负债率分别为:42.31%、52.01%、52.39%、48.5%、45.05%。公司资产负债率在40%-60%区间,说明偿债风险较小,但在特殊情况下仍有可能发生债务危机。

四、给出合理估值

复星医药资产负债率小于70%(符合),企业在品牌和规模上有一定的优势,但护城河不够宽;全国性行业龙头(符合);行业增速近3年小于10%(不符合),细分行业规模高于100亿(符合)。

公司有1条不符合,我们给与合理市盈率打8折,也就是20倍市盈率。有2-3条不符合打6折。根据个人的风险偏好,复星医药可以给出15-20倍市盈率。

五、风险提示

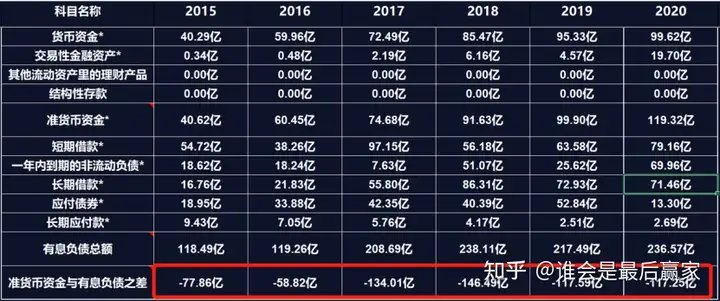

复星医药有息负债总额较大,说明公司账上资金不足,有非常大的偿债压力。公司遇到某种特殊情况有偿债危机。(红框位置为具体差额,供参考。)

复星医药对于主营业务的专注度不够高,投资类资产占比较高。一家公司想要做大,做强,我们要更看重它主营业务的经营情况。主营业务做得好,才能为企业创造更多的价值,才能降低投资者的投资风险。

通过期间费用率与毛利率之间的比值可以看出,复星医药的成本控制能力比较差。销售费用、管理费用、研发费用、财务费用较高。公司销售费用占比较高,2020年下降了将近7%,但5年的平均值仍然高于30%,说明产品的销售难度比较大,销售风险也较高。

以上是从公司财务数据上分析的风险,除此之外,还有一些其它的风险,也值得关注。

1.产业政策、体制改革的风险及市场风险

随着医疗体制改革的深入,医保控费政策的趋紧,招标价格压力的加剧,竞争越来越激烈,这些可能会对公司的营利产生一定的影响。

2.药品研发风险

新药的研发需要较大的资本投入,且有失败的可能性,这是一把双刃剑,成功可提升公司的核心竞争力,失败可能给公司造成一定的损失。

3.产品、服务质量的风险

医疗服务业务可能面临医疗事故或纠纷风险,例如:手术失误,医生误诊,治疗设备出现事故等造成的医患纠纷,这些有可能对企业的品牌造成一定的影响。

4.国际化风险

复星医药积极开展海外业务,然而当前的国际环境复杂,企业可能面临缺乏管理经验造成的损失。另外,汇率风险,也值得我们重点关注。

六、总结

复星医药在行业内规模较大,属于医药龙头企业。近5年的平均估值为29.92倍,当前估值为23.38倍。通过财务数据分析,可以看出这家企业善于合作开发,代理销售,合并重组。公司上市23年,进行了78次收购、整合。旗下子公司为企业带来了一定规模的营业收入。

公司对于医药领域的专注度不够高,对投资高度重视。公司自主研发能力有,但相对薄弱,重磅药相对较少。复星医药如果提升自身的核心竞争力,更加专注主营业务,可能企业会发展得更好。

但公司也具备一定的优势,比如大规模的商业化团队,依靠自主研发及合作开发,深度孵化,积极开展与全球优秀科学家团队的深度合作,推动创新产品的技术开发和落地,为公司带来创收。

最后,还是那句话,做价值投资,不要太在意短期的市场波动,更要关注公司本身的经营发展状况及业绩表现。

想要提高财商和理财技能的朋友,欢迎交流咨询!