万科上市30年,最高涨600倍,如今却遭万人唾弃!!!(万科上市30年,最高涨600倍,如今却遭万人唾弃了)

正文3100字,阅读大约需要8分钟

文章首发于公号“黄老邪财经”欢迎大家关注转发!

你觉得是谁这么牛,茅片(茅台、片仔癀)?

结果可能令你大跌眼镜。

一个优秀了30年的企业,这两年人憎狗嫌、人人唾弃、高层打压、机构踩踏、舅舅不疼、姥姥不爱。

没错,它就是地产龙头——万科。

壹 600倍

什嘛?

“万惨”竟然比茅台涨的还多,莫不是我听错了?

你没听错,我们看组数据。

1991年9月30日,万科最低价是5.64元。

2018年1月31日,万科最高价是3647元(后复权)。

2021年6月2日,万科收盘价是2863.61元(后复权)。

大家注意,我现在采用的是后复权价格,也就是把这些年万科的分红、转股、配送等所有除权都复原之后的价格。

从1991年到2018年这27年间最高涨了3647/5.64=628倍,复合年化收益26.9%。

茅台上市至今,最高涨幅也才386倍,片仔癀165倍,就更低了。

但是从2018年至今,万科股价持续下跌,跌幅有(3647-2864)/3647=21.5%。

而茅台这几年是涨的飞起,于是市场一致看好传统酿酒制造工艺,把万科狠狠地踩在脚下。

似乎所有人都一直盯着一件事:

万科没涨,持续阴跌,茅台股王,节节新高。

我在之前的文章中,已经详细分析过,万科现在是严重低估状态,感兴趣的可以回头看看,《万科A:一家被严重低估的地产龙头!!!》。

市场杀地产已经杀红了眼,他们忘记了30年最高600倍的优质标的,只记得3年不涨的“劣质开发商”。

他们的理由很多:

上头压制了,城镇化到头了,利润稀薄了,挣苦命钱了。

是的,茅台9倍市盈率的时候,也是这批人在哀嚎着:

塑化剂了,限制三公消费了,年轻人不喝白酒了。

等茅台以傲然之姿带领白酒板块杀向估值高地的时候,这群坚定的看空者,又自嘲地说:

年少不知白酒香,错把科技加满仓。

是企业变了吗,还是人心变了?

扯了这么多,该聊点正事儿了。

前两天发完万科低估的文章后,群里有朋友问我,万科的核心竞争力到底是什么?

或者说,万科的护城河是什么?

作为一个坚定的“夹头”者,这个事儿还是搞清楚的,否则自己拿都拿不住!

贰 优秀的管理

管理重要吗,巴老爷不止一次的讲过,他买企业一定要买那种管理优秀的。

其实生意有三种:躺着挣钱的、拼命挣钱的、拼命不挣钱的。

对应的三种经营模式就是:

1、 高盈利,躺赢(茅台模式);

2、 高周转,跑赢(沃尔玛);

3、 高杠杆,跑输(华夏幸福);

万科优秀的管理,能把有限的资源更好的进行利用,从而为股东创造最大的收益。

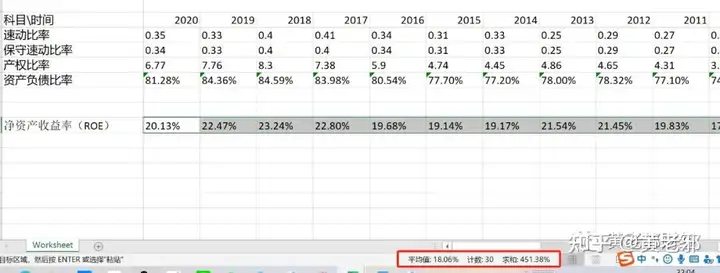

最直观数据就是净资产收益率,看30年的ROE,平均值达到了18%。

优秀的管理代表着优秀的企业文化和制度、长期战略的执行、精准的市场判断。

我们来看看,万科目前的状况:

1、稳健经营

优秀的企业,传承的是一种理念,而这种理念是深植于整个管理层血液中的东西。

企业经营跟个人投资是一样的,如何在纷繁的市场中严控自己的欲望,才是最重要的。

短期内,一个新手就能达到很高的收益率,但是把时间拉长,大批的韭菜都会倒下,唯有大师仍然屹立挺拔。

万科稳健的发展策略体现在其从不贸然扩张,有序发展,不断夯实自己的基础。

老大地位先后被碧桂园、恒大超越能怎么样,万科要的不是简单的规模扩大,它要的是脚踏实地的有质量地稳步前进。

18年市场火热又怎么样,万科就是要在所有人脑子晕乎的时候大喝一声“活下去”!

正所谓:

十年前“招保万”已独留其一,十年后“碧恒万”舍科其谁?

2、财务健康

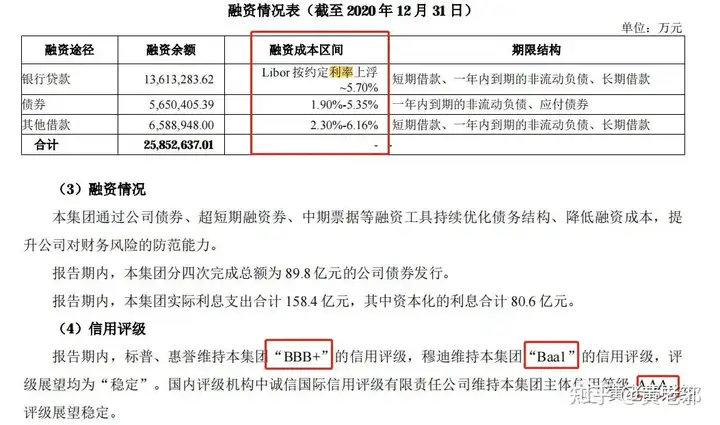

万科的杠杆率及负债率对比同行非常之低,三道红线全部合格,净负债率18%,货币资金近2000亿,对短期债务的覆盖能力达到2.4倍。

对比一下最近因为商票违约、深陷债务泥潭、全国打腰斩价促销的某宇宙级房企,万科的股东真可以长舒一口气了。

确切的说,万科已不再算是高杠杆行业了,从那年喊出“活下去”的时候,就不再是了。

3、严控四费

万科严格控制四费(销售费用、管理费用、研发费用、财务费用),看图说话。

四费合计占毛利润比例28%左右,低于30%均是优秀的企业。

4、超低融资利率

万科在国内机构的主体评级为“AAA”,债券利率低至1.9%,显示出市场对于万科还债能力的极度信任。再对比这几天某大的借债利率暴涨至30%以上,不禁令人叹息。

5、战略韧性

凡事不做则已,一做就要做到最好。

长租公寓可以五年不挣钱,亏损继续坚持,直至2020年开始盈利为止。

是傻傻地坚持终有回报吗?

不是,是看准了必然的市场需求,确定的长期盈利,才能让它走的如此之远。

稳健的经营、健康的财务、严控的四费、超低的利率、坚韧的意志,是随随便便一家企业就能做到的吗?

在我看来:

所有的这些,均源于其优秀的管理,或者说优秀的企业文化。

任何行业都有先发优势,万科是国内房企短期内无法赶上的,就算现在有人携重资杀入房地产,亦无法超越。

所以,优秀的管理,才是万科最大的护城河。

而万科的强大,不仅于此。

叁 万物云

说到万物云,就离不开万科物业。

物业重要吗?

身边有多少人买万科的房子是看重它物业的。

为什么万科能用远低于恒碧(恒大、碧桂园)的销售面积达到仅次于二者的销售金额(都是7000亿以上)。

因为万科的新房销售均价基本都会高出周边小区15%左右,而有万科物业的小区,二手房市场上大概会有8%-10%的溢价。

万科物业是国内综合排名第一的物业类企业,仅此一条,即是多少同行难以企及的高度。

万物云的存在,为万科物业的管理输出,提供了一个最好的平台。

以后万科不仅仅是靠自己盖房子扩大物业管理规模,更多的是为非万科开发的小区来提供物业服务。

而万物云即是要打造物业服务类的大平台,垂直输出管理制度及体系,达到跟现有物管公司的无缝衔接。

这个在前文《万科A:一家被严重低估的地产龙头!!!》已经聊过,这里不再详赘。

肆 行业出清

很多人不看好万科,无外乎现在各种高层打击:

融资端“三道红线”,银行端“五个档次”,购房端限购限贷限价(新房、二手房),似乎房地产已经成为了过街老鼠,人人喊打。

我们做投资,应该形成的一个习惯就是目光长远,要能跳出当前的怪圈,用10年后的眼睛,扫视当下的问题。

未来的房地产,最悲观的情况就是,毛利率持续下滑,回归制造业属性。

如果就是个造房子、卖房子的,它还能有利润增长吗?

我们看组数据。

截止2020年末,万科销售金额占国内销售总金额为4%,随着未来行业大清洗,作为龙头的万科必然会扩大市场份额,不断提高市占率。

欧美的龙头房企市占率能达到20%以上,如果套到万科身上,17万亿的国内房地产规模,销售金额将是3.4万亿,接近目前的5倍。

十几年前,家电行业迎来饱和,行业内卷之严重、厮杀之惨烈、出清之迅速,堪称血流成河。

而留下来的格力、美的、海尔如今蒸蒸日上,给股东创造了丰厚的回报。

格力股价涨45倍(后复权),美的2013年上市至今也涨了10倍有余,两者的ROE均长期保持在20%以上。

有人说,美的是因为开拓国外市场而不断盈利的,房地产很难走出国门。

其实他们没有看到,家电行业天花板只有1.6万亿,而整个房地产有17万亿的市场存量,是前者的10倍之多,足够万科去吃饱喝足了。

所以,行业增速放缓的时候,龙头企业的市场份额及业绩利润会大幅提高。

尾 未来展望

最后一个问题,未来还会有人买房子吗?

其实这个不难回答,我们的城镇化率目前是63%,离发达国家的80%还有一段距离。

未来的房地产增速缓慢,但不代表不增长,人们还会不断的涌入大城市去谋求好的生活。

况且,即使城镇化完成,改善的需求仍然存在,美好乡村也大有可为。

2013年,整个白酒行业因三公限制消费、塑化剂事件迎来寒冬,茅台在那年的年报中提了四个没变:

一是白酒作为国人情感交流的载体没有变;

二是白酒作为中华民族文化符号之一没有变;

三是白酒作为国人偏爱的消费品没有变;

四是国人消费白酒的传统习惯和文化习惯没有变。

只要这四个没有变,市场的容量就是巨大的。

2021年,房地产行业仍然被压在地面上,匍匐难行,我也想说四个没变:

一是房子作为国人家庭的精神载体没有变;

二是房子作为资产及财富的象征力没有变;

三是国人对于美好舒适房屋的追求没有变;

四是丈母娘们对于结婚买房的硬性要求也没有变。

所以,透过未来看穿当下,在逆境中建立强大的信仰,投资的康庄大道,将会越走越广阔。

共勉!!!

强烈声明

本文为黄老邪个人投资笔记,文中任何操作或看法,均可能充满老黄的偏见和错误。

文中提及的任何投资标的,都有全部亏损或翻10倍的风险。坚持独立思考,万万不可依赖老黄的判断或行为作出买入或卖出决策。谨记谨记!

留言功能未开,为方便交流,我建了个付费社群。

互联网人员复杂,设置付费门槛,把推销、广告、一味索取的人员隔离于外。

想入群的朋友点下边链接来找我。

《入伙通知书》

如果觉得有用,请花1秒钟时间把它放到你的圈子里!

可能,你的朋友也需要,谢谢!

欢迎把我推荐给你的家人朋友

黄老邪推荐你看往期精彩文章:

(下篇)优势碾压贵州茅台,可以闭着眼拿50年不卖的股票——长江电力 !!

优势碾压贵州茅台,可以闭着眼拿50年不卖的股票——长江电力 !!(上篇)

新城控股最近跌了不少,索性就把你的底裤全扒下来看看!!投资基金的三节课

最近几天黄金大跌,那未来还会不会涨了?我们普通人,如何实现财富的翻倍式大增长?

声明:1、文章图片资料的版权归版权所有人所有。

2、如果您是图片资料的版权所有人,请与我们联系并说明具体信息,我们会及时加上版权信息,如果您反对我们的使用,本着对版权人尊重的原则,我们会立即移除有版权问题的内容。