压制万科股价的因素到底是什么?(深度分析)(万科为什么压低股价)

年报出炉,市场直接给予下跌5%的回应,万科到底怎么了?

下面,我们就把万科的长期数据拿出来,抽丝剥茧的分析一下。

一、经营趋势分析

从10年的周期上看,万科的营收、净利润整体呈持续上涨趋势,发展还是比较稳健的。

但是近年来增速有放缓的趋势。特别是净利润增速已经连续3年下降,2020年同比增速只有6.8%,且远低于营收增速(13.92%)。不仅如此,如果再关注一下利润的产生过程,还会发现净利润有明显向上“调节”的痕迹。

首先,我们来看从利润总额到归母净利润的过程。

利润总额的同比增速只有4.1%,是因为所得税同比降低4.81%,才导致净利润的增速提高到了6.8%。(报表反馈原因为:本年度非应税收入较高。说白了就是今年有一大部分收入是不交税的,按照过往的经营趋势来看,这大概率是偶发事件,不会持续)

接下来,我们再看一下扣非净利润。扣非净利润的增速只有5.02%,较净利润增速低1.8个百分点。

这里的主要原因是出售和处理部门或投资单位收益(12.3亿),较2019年(5.4亿)增长1.28倍。

所以,扣非净利润的增速或许更能代表有效增速。这里顺便提一下,之所以利润增速远低于营收的增速,主要是因为营业成本的增速明显高于营业收入的增速,成本的增加直接压制了企业的毛利率,这也是市场给予重大负向反馈的重要原因之一。

再来看看总资产和净资产的情况。

总资产和净资产总体上也是呈稳定上升趋势,增速的波动与营收、净利润增速相仿。但这里需要注意的是,2020年总资产增速明显放缓,但是净资产增速却提升了不少,出现了明显的背离,说明万科的资产结构进一步优化,负债端资产占比明显降低,是努力退回三条红线内的具体成效。(三条红线后边具体说。)

二、盈利能力分析

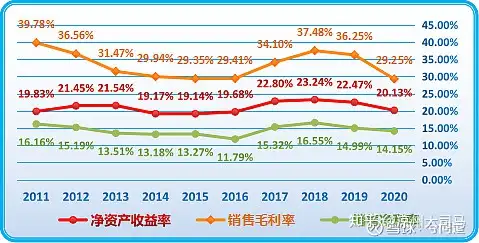

这里重点用杜邦分析对净资产收益率的内在驱动因素进行分析。净资产收益率(ROE)是最能反映企业盈利能力的指标,也是反映投资人长期投资收益的指标。

从上图可以看出,万科的净资产收益率总体比较稳定,近年来数值一直维持在20%以上。从这一点上来看,万科是非常不错的投资标的。当然,近2年出现了下降的趋势。

净利率和毛利率也都出现了下降的趋势,特别是2020年毛利率下降非常明显,相反净利率下降还略缓和些。

刚才已经分析过,毛利率的下降主要是营业成本提升较大,说明市场竞争加剧,联系房地产实际主要是前2年拿地成本较高。但净利率缓和是因为万科有效压制了三项费用,特别是管理费用,管理经营效率明显提升。如果拿地成本是市场需要共同面对的问题,那么管理效能就是企业自身的优势了,所以辩证地看,未尝不是万科在困境中向我们展示的优秀能力。

根据杜邦公式:ROE=净利率*权益乘数*总资产周转率。

从上面2张图可以看出,总资产收益率保持稳定,ROE的回落主要是净利率和权益乘数同步下降的双重驱动,其中权益乘数的下降更为明显一些。这里喜忧参半,需要我们进一步关注净利率能否企稳,如果净利率能够企稳,就能有效对冲权益乘数下降的影响,继续维持ROE在高位。

刚才,提到了总资产周转率,这里再看看其他几个周转率。

从图上可以看出,万科的各项周转率总体上进入了一个相对稳定的区域,且近2年出现了缓慢提升的趋势,反映出企业的整体运营效率稳中有升。

三、资产结构分析

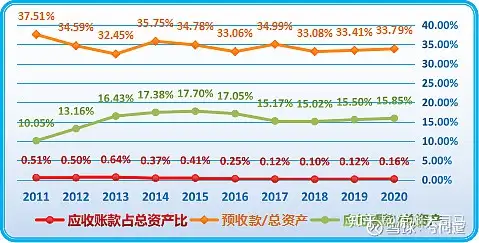

首先,看资产负债率。万科的资产负债率总体较高,这是房地产企业的特性决定的,因为资产中有大量的卖房预售款(预收款)。

从上图可以看出,万科的预收款占总资产30%以上,如果将这部分扣除,万科的实际负债率就会降低到50%左右。如果再减去15%左右的应付款,那就更低了。

这里,重点讲讲房地产三条红线的问题。三条红线:

1.剔除预收款后的资产负债率不超过百分之七十,计算公式:(总负债-预收)/(总资产-预收);

2.净负债率不超过百分之百,计算公式:(有息负债-货币资金)/合并权益;

3.现金短债比不小于一,计算公式:货币资金/短期有息债务。

根据万科公布的数据和计算结果:2020年度,万科剔除预收款后的资产负债率71.73%;净负债率18.1%;货币资金对一年内到期的有息负债的覆盖倍数为 2.4 倍。只踩了一条红线,但是已经接近边界,2021年回归“绿档”无压力,另外两条都远好于政策要求。

所以,三条红线给万科的压力并不大,相反一些高杠杆的中小型房地产企业会受到更大的压制,市场集中度或进一步向龙头房企聚集。

接着,我们看看偿债能力。这个主要通过流动比率和速动比率分析。

万科的流动比率(最好能达到2以上)和速动比率(最好超过1)数值较低,10年均值分别为1.27和0.43,这里主要是因为流动负债中的应付账款和预收账款占比较高(具体数据请看下图),这两项都是经营性的无息负债,某种程度上说占比高是好事,所以对流动比率和速动比率,我们不必过于担心。

万科的应收账款占总资产比例非常低,基本可以忽略。应付款(15%左右)和预收款(30%以上,主要为房屋预售款)占比相对都比较高,且趋势稳定,充分说明了在上下游的强势话语权。

无形资产、商誉、固定资产占比都比较低,这些方面的风险都比较低。

四、现金流分析

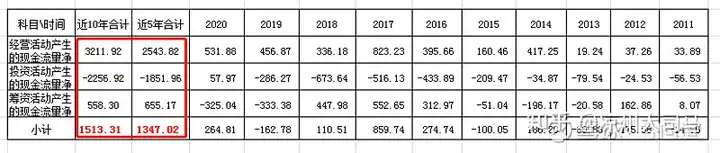

万科的销售收现比总体比较稳定,近5年的平均值为1.27,说明销售一手交钱一手交货,基本都是现金往来。净现比波动略大,但近年来数值也还不错,近5年平均值1.65,符合营收有利润、利润有现金的要求。

此外,我们还可以通过10年间的总体现金流情况作个印证。近10年经营现金流净流入,且能够有效覆盖投资现金流流出,说明万科基本可以依靠自身的经营维持发展和扩张。当然,筹资现金流目前也是净流入状态,说明万科实际经营中还是需要筹措资金的,但数额相对经营、投资现金流并不高,整体现金流情况比较健康。

五、房产专项分析

房地产企业的经营模式略特殊,一般是按照:拿地(变成存货)——预售(预收款)——建设竣工(预收款转营收)的程序进行,从土地到房子的周期较长,一般要持续2-3年。而且,在这个过程中存货(土地)一般还在不断升值,基本没有存货减值风险。

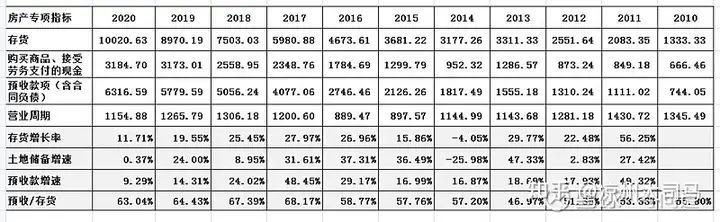

所以,我们重点来分析一下存货、预收款和土地储备的关系。

分析上图可以得出如下几个结论:

1.营业周期:万科近年来的平均营业周期大约为1200天,即3.3年。也就是说2020年买的房子,大约是2017年的存货,那么21/22/23年要卖的房子就18/19/20年的存货了,所以未来的营收情况大致可以根据存货进行推演。

2018/2019年的存货增长率分别为25.45%和19.55%,那么2021年、2022年的营收增长基本是有保证的。但是2021年的存货增长只有11.71%(应该是疫情和政策等多方面因素导致),所以未来万科如何对冲2021年的低存货,是我们需要重点关注的。(很有可能会均衡2019/2018的存货,导致未来3年的营收增长会低于近几年,这也是为什么市场给予负向反馈的重要原因之一)。

2.土地储备情况:购买商品、接受劳务支付的现金在房地产企业大头主要是买地,所以其增长可以概略的看作土地储备的增速。2020年比2019年仅增长了0.37%,可见万科今年拿地非常谨慎,有比较明显的战略收缩痕迹,这与存货的变化也是相互印证的。

3.预收账款:预收账款(含合同负债)主要就是房屋预售款了,按照3年的营业周期来看,未来3年的营收大部分已经在当前的预收款里了,这些利润基本已经锁定,只等着竣工后从预收款转入营收了。

2018-2020年预收款都超过了存货的一半,说明房子还没盖,就已经卖了一大半了,未来3年的销售基本已经锁定,所以也不用担心房子卖不出而导致利润无法兑现。当然,问题还是2019、2020年的预收款增速不断降低,所以市场对未来业绩的增速也会放低预期。

六、估值分析

其实我个人更喜欢将这一部分称为测算分析,因为作为一个散户,我自认为无法对企业未来发展进行相对准确的估值,所以更多是用不同数据进行的测算,以便给自己一个相对的量化模型。1.市盈率、市净率

万科的市盈率、市净率都处在历史相对低位,市盈率与行业平均相当,市净率高于行业平均值。从历史相对位置看,市盈率、市净率处于下三分之一的低估区间。

按照机构预测的未来3年增速:9.83%、2.18%、9.07%,测算动态PEG为0.87,偏低估。

2.未来现金流折现

万科过去10年的年化复合增速在20%左右,近5年的年化复合增速也超过15%,参考上面我们用存货和预收款增速对未来3年的推算,增速也应该能达到10%。

这里我们进行现金流折现估值时,数值可以给的相对保守一些,假设未来10年的年化复合增速为6%-10%,永续增长率为3%-5%,那么测算得到的万科合理股价区间应该为:58—97元左右。也就是说万科未来能够保持6%以上的年化增速,那么现在的股价就还有较大的提升空间。

总结:

1.万科总体经营趋势稳健,年化复合增速较高,ROE数值较高,整体经营效率进入成熟稳定期。

2.资产结构整体较好,应收款非常少,货币资金较多,净负债率较低。目前,三条红线仅一项未达标,但已接近,回归“绿档”无压力。

3.应付款、预收款占比较高,在上下游的话语权较强,占用上下游渠道资金经营(当然房企一般都是这样)。

4.现金流总体情况稳健,销售回款、利润含现金量较高。

5.从静态、动态和历史对比情况看,万科目前的估值都比较低,如果未来能够保持6%以上的成长性,股价还有提升空间。

6.2020年受到疫情、政策和经营策略等多方面压制,营收和净利润增速明显放缓,毛利率下降明显(净利率略好但也呈下降趋势),显示出行业竞争较为激烈(2020年土地市场竞争依然激烈,住宅类用地的平均溢价率为15.4%)。这是压制万科股价的重要因素之一。

7.2020年存货、预收款的储备增速都比较低,按照万科的营业周期,一定程度上会压制未来2-3年的盈利增长预期,这或许才是市场最为担心的地方。

关于未来预期,从万科自己的计划中也能略见端倪:

①2020 年本集团开发项目新开工面积约 3,960.4 万平方米,同比下降 6.6%,项目实现竣工面积约3,381.7万平方米,同比增长12.4%。

②2021年本集团现有项目预计新开工面积3,148.4万平方米,较2020年同比下降20.5%;预计项目竣工面积3,587.5万平方米,较2020年同比增长6.1%。

2020年新开工面积同比下降6.6%,2021年很可能下降要达到20%;且竣工项目增速也要放缓一半以上,这样看来未来的营收、利润增速也不是很乐观。

风险提示:本文主要用于学习交流,所提到的标的不作推荐,据此买卖,风险自负

作者:兮问道链接:https://xueqiu.com/4540010449/176325590来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。