奥普特冲科:曾侵犯竞争对手商业机密,产能利用率或虚高

广东奥普特科技股份有限公司(公司简称“奥普特”)主要从事机器视觉核心软硬件产品的研发、生产和销售业务,产品主要应用于3C电子领域。2019年6月,奥普特开始接受国信证券的上市辅导,拟冲刺科创板。

从经营业绩看,报告期(2017年~2019年)内,奥普特的营业收入分别为3.03亿元、4.22亿元和5.25亿元,年化复合增长率为31.67%;归母净利润分别为7580.54万元、13680.98万元和20644.69万元,年化复合增长率为65.03%,经营成长性看似不错。

不过,奥普特曾因侵犯竞争对手商业秘密被东莞市工商局处罚销毁相关产品,并罚款10万元,而公司技术总监与对方工程师是老同学。

另外,招股书利用人力投入情况衡量的产能利用率或存虚高,其中,控制器的产能利用率较审批环评计算出的产能利用率高出至少21.79个百分点。此外,奥普特还存在边分红、边募资补流的情况,近两年公司合计分红1.70亿元,其中约1.48亿元流入了实控人兄弟的口袋。

侵犯竞争对手商业秘密被罚,对方工程师系技术总监老同学

招股书显示,奥普特成立于2006年,以“打造世界一流视觉企业”为目标,但我们发现,公司曾侵犯竞争对手商业秘密,并因此被工商局处罚。

据(2011)穗中法民三终字第122号民事判决书披露,广州和创电子科技有限公司(以下简称“和创电子”)是奥普特的竞争对手。2009年,奥普特研发出AL-Q6000型三维锡膏测厚仪,2010年5月,国家版权局对奥普特作为著作权人的《奥普特全自动三维测量软件V1.0》发放了计算机软件著作权登记证书。

但在2010年4月,和创电子向奥普特发出《对奥普特自动化科技有限公司关于侵犯3维测厚机的严正声明》(注:奥普特前身为东莞市奥普特自动化科技有限公司),指责奥普特生产的测厚机是基于和创电子被盗机密技术资料修改而成,奥普特存在盗窃和侵权行为。2010年9月,东莞市工商行政管理局以奥普特涉嫌不正当竞争为由作出《扣留财物通知书》,扣留了奥普特的3D锡膏测厚仪成品3台、3D锡膏测厚仪半成品2台及电脑主机1台。

同时,东莞市工商局委托广东省专利信息中心知识产权司法鉴定所就奥普特的ALLYVISIONAL-Q6000型3D锡膏测厚仪的应用软件与和创电子的WALSCAN Ⅲ系列3D锡膏测厚仪的应用软件是否相同或实质相似的问题作出司法鉴定。《司法鉴定意见书》显示,双方源程序中含有相同、实质相似的程序代码段100个,其中46个为核心函数,且这些函数代码中存在复制的特征,在和创电子的应用软件中属于自定义函数。

因此,东莞市工商局认为奥普特违反了《反不正当竞争法》,构成侵犯商业秘密的行为,于2013年12月对奥普特下发行政处罚决定书,责令奥普特停止违法行为,返还载有和创电子商业秘密的有关资料,销毁奥普特使用和创电子商业秘密生产的AL-Q6000型3D锡膏测厚仪成品3台、半成品2台,并对奥普特罚款10万元。

随后,奥普特向法院起诉东莞市工商局,要求撤销行政处罚。一审法院经审理后判决,市工商局所作涉案具体行政行为证据确凿,适用法律、法规正确,符合法定程序,维持市工商局做出的行政处罚决定,二审亦维持原判。

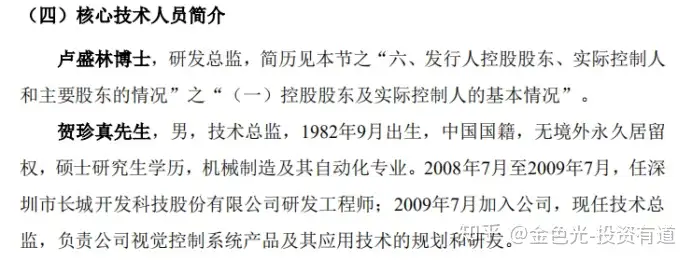

另外,据东莞市市场监督管理局披露,本案中奥普特的一位工作人员确实在工作中接触到了和创电子的商业机密。而据裁判文书显示,和创电子于2006年聘用了工程师赖某斌,是奥普特工程师贺珍真的本科同学。目前,贺珍真在奥普特担任技术总监一职,并被公司认定为核心技术人员。

资料来源:东莞市市场监督管理局网站

资料来源:(2011)穗中法民三终字第122号民事判决书

资料来源:奥普特招股书

产能利用率或掺水分,近两年分红1.7亿

据招股书披露,奥普特的主要产品包括光源、光源控制器、视觉控制器、镜头,招股书通过公司在组装阶段的人力投入情况说明产能利用率,其中,光源控制器和视觉控制器的组装工序相同,故合并统计。

按实际投入工时、可投入工时之比计算,2017年~2019年,奥普特光源产品的产能利用率分别为121.34%、108.71%、74.40%,光源控制器和视觉控制器产品的产能利用率分别为106.88%、96.97%、72.58%,镜头产品的产能利用率分别为63.66%、79.95%、71.07%。

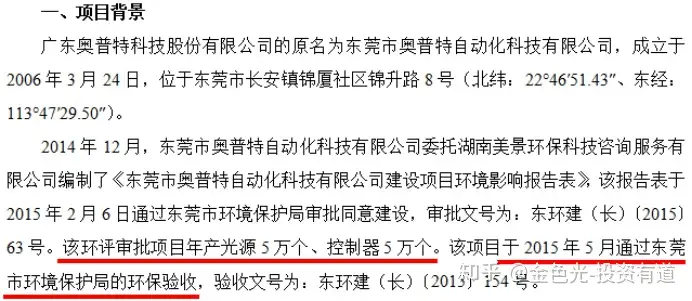

不过,根据奥普特2018年11月编制的《长安奥普特机器视觉产业增资扩产项目环境影响报告表》显示,2014年12月,奥普特委托第三方编制了《东莞市奥普特自动化科技有限公司建设项目环境影响报告表》,审批产能为年产光源5万个、控制器5万个,该项目已于2015年5月通过东莞市环保局的环保验收。

资料来源:长安奥普特机器视觉产业增资扩产项目环境影响报告表

而招股书称,2019年公司光源控制器、视觉控制器的自产产量分别为24071台、1326台。因此,若按至少5万个的控制器产能计算(不考虑减产可能),2019年控制器产品的产能利用率至多为50.79%,较招股书按人力投入计算出的产能利用率(72.58%)低了21.79个百分点。

为了扩大生产规模,奥普特拟通过本次IPO分别募资5.96亿元、3.07亿元建设“总部机器视觉制造中心项目”、“华东机器视觉产业园建设项目”。总部机器视觉制造中心项目达产后,可年产光源18.60万个、镜头20万个、光源控制器8.64万台、通用工业相机2.50万台、3D相机0.20万台、视觉控制器0.66万台、视觉处理分析软件0.96万套,而华东机器视觉产业园建设项目达产后,可年产光源12.40万个、光源控制器6.20万台、视觉控制器0.45万台、视觉处理分析软件0.64万套。

招股书显示,2019年,奥普特自产的光源、光源控制器、视觉控制器的销量分别为10.06万个、3.18万台、889台,而两个募投项目合计将新增31万个光源、14.84万台光源控制器、1.11万台视觉控制器的生产能力,分别是其2019年销量的3.08倍、4.67倍、12.49倍,未来新增产能能否顺利消化?

另外,奥普特还拟募集1.50亿元用于补充流动资金。但与此同时,公司在2019年两度分红,共计分配现金股利1.20亿元,并在2020年4月再次分红5000万元。

值得注意的是,截至招股书签署日,奥普特实控人卢治临、卢盛林兄弟直接持有公司78.56%的股权,并通过东莞千智股权投资合伙企业(有限合伙)间接持股6.63%。若按各分红时点的持股比例计算,上述1.70亿元分红中约有1.48亿元流入了实控人兄弟的口袋。