国之重器!2021年高增长潜力军工股名单出炉!请及时收藏(2021军工业绩最好的股票)

进入“十四五”以来,在军费稳定增长以及加强实战化训练的背景下,行业需求端有所保证,基本面趋势持续向好。

在业内看来,未来军事装备量质齐升,随着代级的提高,装备价格也呈现指数级增长,军工行业的发展有望迎来黄金时代。

中航证券在研报中表示:军工行业当前的底层逻辑依然是业绩驱动,而军工行业迎来了历史发展机遇期,从目前披露情况来看,本次有可能成为历史上业绩最佳的中报季,伴随着行业订单和业绩的不断落地与兑现,有望实现戴维斯双击。

A股市场上,今后三年有哪些军工股的业绩具爆发潜力?

按照5家以上机构一致预测数据,据统计数据显示,2020年、2021年、2022年机构预测净利润增速均有望超过20%的股票共有31只;

高增长潜力军工股名单!(上)

利君股份:今后三年机构预测净利润分别同比增长72.12%、64.30%、41.37%;

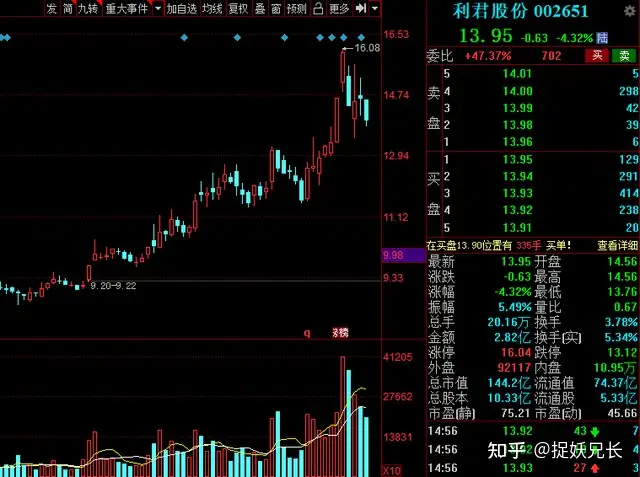

公司全资子公司成都德坤是国内航空产业初具规模的配套零部件制造服务商之一,主营航空零件及工装设计制造业务;

主要从事航空钣金零件的开发制造、航空精密零件数控加工、航空飞行器零部件的工装模具设计制造及装配、航空试验件及非标产品制造等;

景嘉微:今后三年机构预测净利润分别同比增长63.93%、55.88%、43.36%;

GPU国产化龙头,产品打破国外芯片垄断;图形显控模块在军用飞机市场中占据明显的优势地位,国内新研制的绝大多数军用飞机使用公司图形显控模块;

持续开展JM7200与国内主要CPU与操作系统厂商的测试与市场推广工作,与麒麟、长城、苍穹、宝德、超图等多家软硬件厂商互相认证;

爱乐达:今后三年机构预测净利润分别同比增长64.13%、44.40%、39.84%;

中航工业下属飞机制造单位主要供货商之一;公司主要从事军用飞机和民用客机零部件的精密加工业务,具备航空零部件全流程制造能力,在航空钛合金产品加工方面技术领先;

紫光国微:今后三年机构预测净利润分别同比增长68.79%、39.89%、36.46%;

集成电路行业领先企业,国产DRAM存储器的主要供应商;

公司的主要业务为集成电路芯片设计与销售,包括智能安全芯片、特种集成电路和存储器芯片,分别由同芯微电子、深圳国微电子和西安紫光国芯三个核心子公司承担;

公司在军用芯片上产品布局齐全,掌控渠道,为国产军用芯片第一大供应商。

振华科技:今后三年机构预测净利润分别同比增长78.84%、35.51%、27.12%;

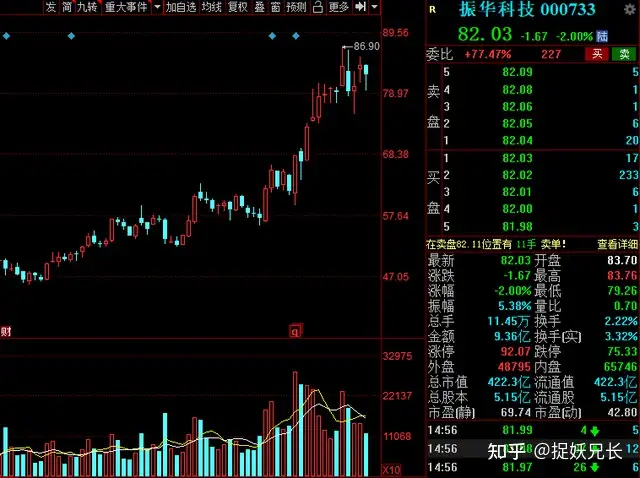

中国电子下属公司,大股东振华集团旗下高新电子资产上市平台,我国军用电子元器件龙头企业;

公司参股20%的森威科技IGBT芯片产品性能可完全对标德国英飞凌产品,且已实现国产化;

鸿远电子:今后三年机构预测净利润分别同比增长58.82%、39.69%、35.33%;

航天领域多层瓷介电容器(MLCC)的主要供应商之一,专注于多层瓷介电容器,主做军用MLCC;

主要客户为国内的军工企业集团,目前国内进入军方供货体系的三家企业之一,航天、航空领域其核心产品成功参与神舟系列、嫦娥、大推力火箭、航空大飞机等重点工程任务;

国内少数几家可供应航空、航天、舰船等高端领域环形锻件的高新技术企业之一;

高性能碳纤领域专业的生产商;

具备高强型ZT7系列(高于T700级)、ZT8系列(T800级)、ZT9系列(T1000/T1100级)和高模型ZM40J(M40J级)石墨纤维工程产业化能力;已成为国内航空航天领域ZT7系列(高于T700级)碳纤维产品的批量稳定供应商;

中航高科:今后三年机构预测净利润分别同比增长58.17%、37.64%、34.14%;

航空工业集团旗下集复合材料研发生产、高端智能装备研发制造于一体的高科技公司,我国军用航空复合材料原材料的主要供应商,市场占有率最高;

派克新材:今后三年机构预测净利润分别同比增长49.39%、41.06%、35.02%;

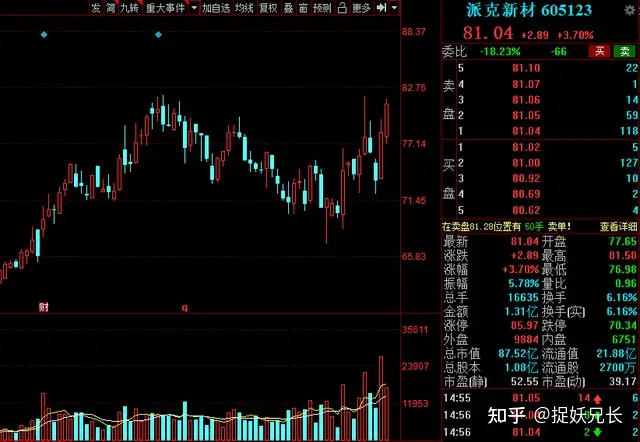

国内少数几家可供应航空、航天、舰船等高端领域环形锻件的高新技术企业之一;

公司专业从事金属锻件的研产销,拥有完整锻件制造流程,可加工普通碳钢、合金钢、不锈钢以及高温合金、铝合金、钛合金、镁合金等特种合金,具备跨行业、多规格、大中小批量等多种类型业务的承接能力;

公司产品已覆盖在役及在研阶段的多个型号航空发动机,参与了长征系列及远征上面级等系列型号运载火箭和多个型号导弹的研制和配套,参与配套的某型号燃气轮机已在部分海军舰艇列装;

宏达电子:今后三年机构预测净利润分别同比增长52.42%、38.48%、34.24%;

国内军用钽电容器生产领域的龙头企业;公司主营钽电容器等军用电子元器件的研发、生产、销售及相关服务;

公司具备军工行业准入的多种主体资质及业务认证,包括三级保密资质认证、装备承制单位注册认证、武器装备科研生产许可证、武器装备质量体系认证等;

图南股份:今后三年机构预测净利润分别同比增长55.35%、29.90%、38.77%;

国内领先的高温合金生产企业;公司主营高温合金、特种不锈钢等高性能合金材料及其制品的研产销;

公司是国内少数能同时批量化生产变形高温合金、铸造高温合金(母合金、精密铸件)产品的企业之一;

睿创微纳:今后三年机构预测净利润分别同比增长36.42%、44.01%、40.64%;

公司军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等;

在军用市场中,公司作为核心部件配套商向整机或系统厂商销售探测器或机芯,并配合整机或系统厂商参与军品型号竞标,整机或系统厂商向军方客户即产品最终使用方供货;

和而泰:今后三年机构预测净利润分别同比增长46.63%、36.86%、35.09%;

公司主要产品聚焦于家用电器智能控制器、汽车电子智能控制器、电动工具智能控制器、智能家居控制器系列产品;

是伊莱克斯、惠而浦、西门子、海信、海尔、苏泊尔等全球著名终端厂商在智能控制器领域的全球主要合作伙伴之一;

火炬电子:今后三年机构预测净利润分别同比增长51.88%、35.94%、30.68%;

军民用高端电容器的龙头企业,国内首批通过“宇航级”多层陶瓷电容器产品认证的企业;

公司业务产品包括片式多层陶瓷电容器、引线式多层陶瓷电容器以及多芯组陶瓷电容器,涉及5个军用质量等级;

中航重机:今后三年机构预测净利润分别同比增长60.22%、27.60%、26.53%;

航空锻造龙头;公司锻造业务涉及国内外航空、航天、电力、船舶、铁路、工程机械、石油、汽车等诸多行业;

国内产品主要是飞机机身机翼结构锻件、中小型锻件,航空发动机盘轴类和环形锻件、中小型锻件,航天发动机环锻件等;

西部超导:今后三年机构预测净利润分别同比增长47.90%、32.49%、31.68%;

国内高端钛合金棒、丝材、锻坯的主要供应商之一;全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业;

公司自主研发并批量生产的多种新型钛合金填补了国内多项空白,打破了欧美发达国家对我国航空、舰船、兵器用关键钛合金材料的技术封锁;

注意:上述公司根据业绩报表等公开资料整理归纳,仅作为分享以及交流学习,不作为买卖依据;

(上述部分公司近期股价已有较大涨幅,切勿追高,切勿追高,切勿追高!)

公|众|号 【涨停前知道】践行价值投资理念,注重企业基本面研究,坚持以“好价格”买入“好公司”,长期持有,分享优秀企业持续成长带来的投资红利文章作者:聚焦黑马股文章链接:https://www.toutiao.com/i6991710657225933315/文章来源:今日头条著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。(侵权删)风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负