股价创历史新高,华特气体的故事才刚开始?(华特气体股票历史交易数据)

在科技股调整的背景下,身为电子特气龙头之一的华特气体(688268.SH),近期表现相当活跃。9月13日,公司继续大涨6.6%,股价创下历史新高,报收122.23元/股,市值为147亿元。

自4月底大盘反弹以来,该股累计涨幅已达155%,期间机构调研不断,调研名单中,淡水泉、幻方量化等知名机构现身。

半导体制造的“血液”,景气度攀升

股价的大涨源于电子特气的行业景气度抬升。

所谓电子特气,即电子特种气体,在半导体领域,电子特气主要应用于晶圆制造的光刻、刻蚀、掺杂、外延沉积等核心工艺环节,其纯度直接影响芯片的集成度、性能和良品率,在半导体制造环节扮演了十分重要的角色,因而被誉为半导体制造的“血液”。

而且,电子气体在半导体材料行业中市场规模位居第二位,仅次于硅片,其投资价值凸显。

需求端,近年来,芯片巨头的资本开支步入扩张期。数据显示,中国大陆未来5年将新增25座12英寸晶圆厂,总规划月产能将超过160万片,包括中芯国际(688981.SH)、华虹半导体(01347.HK)、华润微(688396.SH)、士兰微(600460.SH)在内的芯片公司均大幅扩张产能。

随着下游晶圆厂扩产项目陆续投产,作为半导体核心材料的电子特种气体,需求有望持续提升。

此外,国产替代也在加速。目前全球电子特气市场主要被四大巨头瓜分,合计占据总市场份额的94%。海外龙头企业电子特气生产标准均高于国际规定标准,并且对相关技术进行严格封锁,具有较高的技术优势。国内企业起步较晚,受限于技术壁垒和客户认证壁垒,所占国内市场份额仅为12%。

不过,随着技术的进步,国际地缘政治变化,进口电子特气运输不便、价格高昂,再加上国内半导体市场需求快速攀升,本土企业得以发展壮大,并不断发力,以满足市场需求。可以预想,在半导体设备领域上演的“国产替代的故事”,也有望在材料领域逐步上演。

在时代的机遇下,国内气体企业在研发和资本开支方面也持续投入。

根据国泰君安研报,2017年,华特气体、金宏气体等八家国内的气体企业的平均资本开支占总营收比例为10.2%,此后呈现稳定增长态势,2021年平均资本开支占比达24.3%,超过了美国空气化工、法国液化空气、德国林德集团和日本大阳日酸四大巨头,产能扩张意愿强烈。

获阿斯麦认证,公司利润迎高增长

华特气体成立之初,为主要面对普通工业气体,2005年公司开始转型,投入特气研发,2013年华特气体正式进入半导体产业,产业链继续延伸,获得不少巨头的支持,开始加速发展。

公司目前实现了对国内8英寸以上IC制造商80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储等客户多种气体材料制约,并进入了英特尔、美光、德州仪器、海力士等全球领先的半导体企业供应链体系。

目前华特气体产品包括特种气体230余种,普通工业气体10余种,实现了包括光刻气在内的20多种产品的进口替代。公司自主研发的光刻气产品获得ASML(阿斯麦)和GIGAPHOTON两家光刻机大厂认证。

特种气体,尤其是光刻气,成为公司增长的主要驱动力。2021年公司特种气体的营收占比近60%,而且受益于国内半导体市场需求强劲,其收入增速最快,2021年同比增长45%。

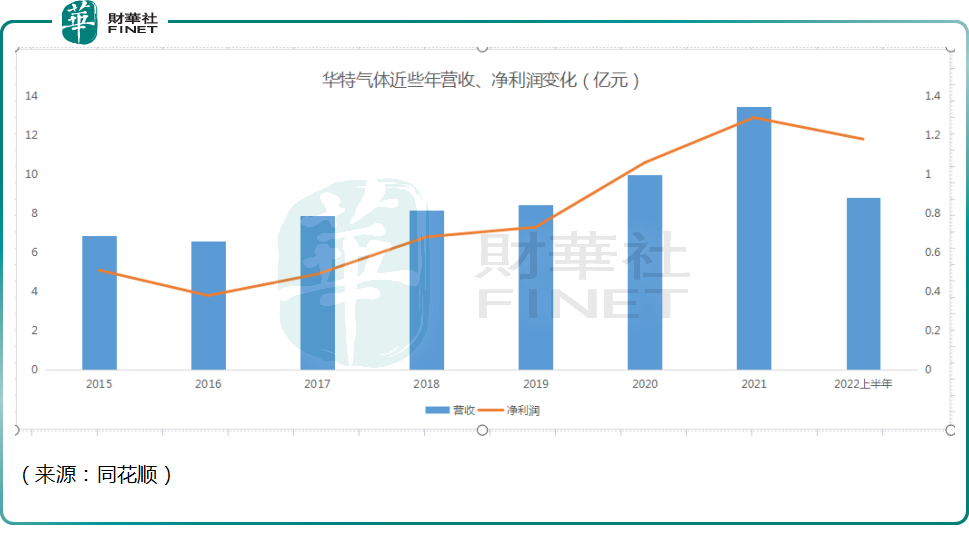

8月29日,华特气体发布2022年中期报告。报告显示,2022年上半年,华特气体实现营收8.84亿元,同比增长36.51%。其中,上半年公司的特种气体营收约为6.6亿元,贡献主要营收。受益于半导体客户需求放量,公司电子特气收入同比增长高达127.57%。

盈利方面,2022年上半年华特气体的归母净利润1.18亿元,同比增长79.40%,延续了近几年业绩增长的势头。

此外,俄乌冲突爆发以来,以氖、氦为代表的稀有气体应声而涨,3月乌克兰两家氖气供应商Ingas、Cryoin宣布停运,中国的高纯氖气价格从300元/立方米飙升至当前的10700元/立方米,氦气、高纯氪气、高纯氙气等价格均上涨3倍以上。

上游的涨价逐步传导至下游的电子特气行业。有机构预测,华特气体作为国内唯一获两家光刻机大厂认证的公司,有望迎来光刻气收入、毛利率的双重提升,从而拉动公司2022年业绩。

结语——

华特气体算是电子特气赛道的隐形冠军,能够打入阿斯麦、中芯国际的供应链,伴随着半导体材料领域景气度高涨,公司股价创新高,也在情理之中。

值得一提的是,公司正动用真金白银,回购自家股票。公告显示,截至2022年8月31日,华特气体以集中竞价交易方式已累计回购公司股份39.8万股,总金额约为人民币约2676万元。

作者|飞鱼

编辑|May