【估值分析】北方华创:国内半导体装备制造商领跑者(半导体设备 北方华创)

大家好,我是格菲四师兄,专注于公司估值研究、会尽量使用三种适配性较强的方法对公司进行估值分析。我还有六位师兄妹,他们各有所长,欢迎大家关注。

这是四师兄第77篇上市公司估值分析。

【公司简况】:

北方华创由七星电子和北方微电子在2016年8月战略重组而成,整合完成后有半导体装备、真空装备、新能源锂电装备及精密电子元器件四个板块业务。

【股价变化】:

一年多之前,北方华创的股价还不到40元,现在已经一路涨到107元了。这中间不知道有多少人下车,又有多少人再次上车。

【估值分析】:

四师兄采用三种方法对其进行估值,估值结果系个人研究成果,对他人不构成投资建议。

方法一:市销率法

重要假设:

公司未来盈利继续保持增长;可比公司当前估值合理。

分析过程:

2019年三季报显示,北方华创营业收入27.37亿元、同比增长30.24%。根据历史财报数据,公司前三季度营收平均占全年的65%左右,因此我们预计2019年公司总营收可达27.37/65%=42.11亿元。

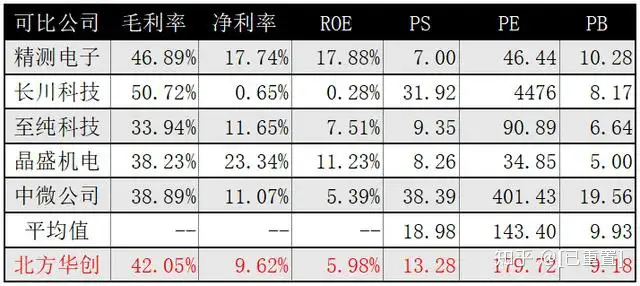

A股半导体设备公司有精测电子、长川科技、至纯科技、晶盛机电,还有科创板上市的中微公司。当前各指标情况如下:

我们由预计的营收,给予其不同的市销率水平,再根据总股本4.91亿得出股价。

乐观:给予其12倍市销率,对应公司市值为42.11*12=505亿元。

中性:给予其10倍市销率,对应公司市值为42.11*10=421亿元。

悲观:给予其8倍市销率,对应公司市值为42.11*8=3372.19亿元。

结论:

方法二:市盈率法

重要假设:

公司未来盈利继续保持增长;可比公司当前估值合理。

分析过程:

公司2019年前三季度实现归属净利润2.19亿元,预计2019年公司净利润可达2.19/3*4=2.92亿元。

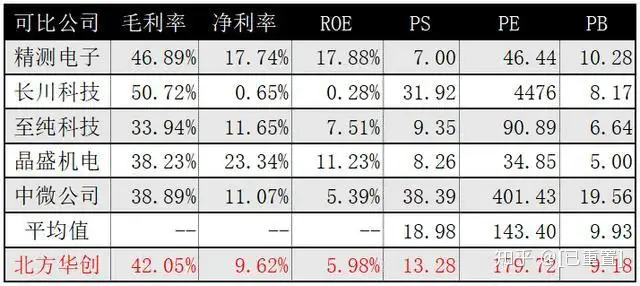

当前可比公司各指标情况表:

注:PE平均值剔除了长川科技

由预计的净利润,给予其不同的市盈率水平,再根据总股本4.19亿得出股价。

乐观:给予公司185倍市盈率,对应公司市值为2.92*185=540亿元。

中性:给予公司165倍市盈率,对应公司市值为2.92*165=482亿元。

悲观:给予公司145倍市盈率,对应公司市值为2.92*145=423亿元。

结论:

方法三:市净率法

重要假设:

公司未来营收继续增长;可比公司当前估值合理。

分析过程:

北方华创当前每股净资产约为11.67元,当前可比公司各指标情况表:

我们以北方华创当前每股净资产为基础,给予其不同的市净率计算股价,再根据总股本4.91亿得出市值。

乐观:给予公司10倍市净率,则对应股价为11.67*10=116.7元。

中性:给予公司9倍市净率,则对应股价为11.67*9=105.03元。

悲观:给予公司8倍市净率,则对应股价为11.67*8=93.36元。

结论:

估值总结:

综上,四师兄认为北方华创现时合理估值区间为460亿至540亿,对应股价93.69元至109.98元。

当前价格107元处于较高位置,另外各个估值指标都比较高,四师兄感觉挺危险的。

今天四师兄对北方华创的估值就到这里啦,明天四师兄研究一下捷捷微电,不见不散~

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。