“选我还是选它” ——当技术分析遇上价值投资(价值投资和技术派)

- 技术分析

股市归根结底就是一个菜市场,只不过其所辖商品是各种股票,按劳动价值理论来说,商品一定有价值,那么作为商品的股票也就一定有价值;同样按照劳动价值理论的说法,商品具有价值是因为它“有用”,这个有用又取决于人们的购买目的,购买某样商品可能是为了消费它,也可能是为了转手赚差价。购买股票的目的也无外乎这两种,要么是要获得长期分红,要么是赚取差价(当然在获得可观的分红后,进而也可以卖掉赚取差价)。针对两种不同的目的,于是诞生了股票交易的两种方法——即技术分析和价值投资

股票距今已经诞生了400年,其中技术分析的发展历史才不到100年,但技术分析却主宰了往后百年的交易理论,由此诞生了“道氏理论”、“波浪理论”、“缠论”、“周期理论”和“江恩理论”等著名学说。其基本原理是以统计学为基础,结合人的心理等因素,总结股票的走势,从而得出一个相对规律

20世纪初的华尔街充斥着虚假、欺骗和造假,上市公司通过贿赂各大报社的记者,要求他们大肆鼓吹公司的虚假数据,从而吸引市场的购买欲望,推动股价上涨,大股东则在高位选择套现走人。这时一个叫查尔斯·道的年轻人横空出世,反其道行之,不仅拒绝各大公司的贿赂,反而用犀利的笔锋剑指公司的财务数据,一时间打得各大公司手足无措;与此同时,市面上的投资者越来越质疑上市公司的经营情况,投资者对企业的经营数据产生了严重的怀疑,从而难以判断公司是否具备投资的价值。在这时,如何找到一家优秀公司一夜间成了一件很困难的事,毕竟财报不再是可靠的数据,普通投资者又无法通过其他方式来了解公司,牛市似乎和行情诀别了

查尔斯·道是个有始有终的人,当一名打黑记者绝非是他的初衷;后来他与朋友保罗·琼斯一起编写了股票指数,用统计学的思维在若干只股票中抽样,再结合它们的走势,从而得出一个整个股市走势的相对规律。两人将研究成果发布再华尔街日报上,这些方法和理论瞬间引起轩然大波,人们的交易方式开始有了显著的改变,股市成交量突然间成倍放大,这也造就了美股上世纪20年代的股市神话。面对此情此景,在彼时美股最巅峰时期登上总统大位的胡佛向人民保证:家家锅里有一只鸡(后因经济危机惨遭打脸)。查尔斯·道发布的观点着实影响深远,为现代技术分析理论打下了坚实的基础,可以说后来的理论都是在他的基本观点下开枝散叶。1929年,《股市经济晴雨表》和《道氏理论》的问世,标志着技术分析时代的到来。再后来理查德·沙巴克提出了持续逆转理论,写了一本书《股票分析与盈利预测》。这是一本集大成之作。股市晴雨表和道氏理论大多还是基于理论层面的思考,但是持续逆转理论则有了实战的基础。所以沙巴克又被称为技术分析之父。后来沙巴克英年早逝,他有一个侄子得其真传,此人就是爱德华,他和麦吉于一九四几年一起编写了《股市趋势技术分析》。至此,经典的技术分析的主流一派达到最高峰

技术分析有三大前提

第一个叫做市场行为涵盖一切信息,简单理解就是此时此刻某只股票的价格是这个公司所有已知信息的共同结果,即无论过去这个公司有什么好的或者不好的消息,都已经被充分消化,都已经使得这个股票涨或者跌过了。基于这点,当我们预测某个股票的价格时,需要考虑的就是近期消息的持续性和未来可能会有的某种消息。需要注意的是,在技术分析的观点下,对未来某种消息的估计会马上反映到此刻的股价中,从而使得股价快速上涨或者下跌。例如,突然在内蒙古发现了一大片稀土;目前的消息仅仅是发现一片稀土,然而市场会马上预估哪些公司会增加多少产能,又要多赚多少钱,从而使得股价大涨,在很短的时间内就将这个消息消化掉。但如果理性分析的话,从发现,到投产,到卖出,最后到回款变成利润,整个过程大概需要好几年。但在股价上,几天甚至几分钟就会将其兑现,往后市场一定还会听到诸如这批稀土质量有多好,会带来多少就业和多少GDP,但其实统统没用,这些利好,早就在发现稀土这个重大利好消息时,随之一并兑现了;近期锂矿价格节节攀升但锂股却没有同步上涨,其中也就有这方面的原因。在此前提下,诞生了道氏理论

技术分析的第二个前提叫证券价格沿趋势运动。如果理解了第一个前提,那么这个前提也就很好理解;该前提本身是说在一段时间内,某个股票的价格会表现出“强者恒强,弱者恒弱”的现象。这个现象也很好理解,在第一个前提中说到了,市场反应很迅速,会快速消化某个消息。那么这就需要一个股票在一个相对短的时间内,一直朝着一个方向运动,是好消息就一直涨,是坏消息就一直跌,直到该消息的影响完全被消化。在有涨跌幅限制的市场,这个“强者恒强,弱者恒弱”的现象会持续更久,因为规则使得某个消息不能一次性被消化,可能要好几个涨停或跌停板才能消化掉。这使得崇尚技术分析的投资者,十分尊重趋势,一旦趋势反转便迅速离场或建仓。在此前提下,诞生了波浪理论

技术分析的第三个前提叫历史会重演,可以说这是技术分析核心中的核心。历史好像真的会重演,这不光是发生在股市,还发生在生活中的方方面面,《三国演义》的第一段话就有提到“天下大势,分久必合,合久必分”,也就体现了这个观点。有人甚至觉得这是种玄学,冥冥中在左右社会的各种变迁,实则不然;历史会重演是两个原因的共同作用,一个是人的永久非理性,另一个则是生产力的相对落后。有人会惊讶于这个答案,但惊讶说明思考量还不够。历史为什么会重演本就是个哲学命题而不是自然科学,数学,物理学,生物学,化学和地理学都回答不了这个问题,目前只有用哲学思维可以解答这个问题。社会文明的推进是一个历史必然过程,无论发展到哪种阶段,文明历程的进步永不会停歇;具体到个人身上就是大多数人,无论出于“满足自我”还是“拯救世界”,都会直接或间接让自己进步,你可能觉得你早就是个废物好多年都没进步,但其实在说话艺术,与人交际,对世俗的包容性和态度等方方面面你都在悄悄进步,且无论社会发展成什么样,这种进步都在一直存在,又反向推动社会进步

人会在不自然间进步其实就是非理性的体现,理性的个体会懂得万事万物的最优解,然而这本身就是伪命题,万事万物都在发展和演变,其最优解也会相应发生改变,所以不存在懂得万事万物最优解的个体,也就不存在理性的人,至少不存在永久理性的人;这就使得人会去方方面面自然或不自然地追求进步,追求最优解

另一方面,生产力无法满足人的需求,即便有朝一日物质需求满足了,精神需求也无法得到满足。因为人在不断自然或不自然地追求进步,其物质需求和精神需求也是在上升的,这使得生产力无法满足人的需求。最后的结果就是,人会为了物质和精神需求去推动生产力的发展,生产力的发展推动社会发展,社会发展会推动人的物质和精神需求发展;那么人又会为了更高层次的物质和精神需求去推动更高生产力的发展......如此循环周而复始,无论文明高到哪个程度,都无法打破。

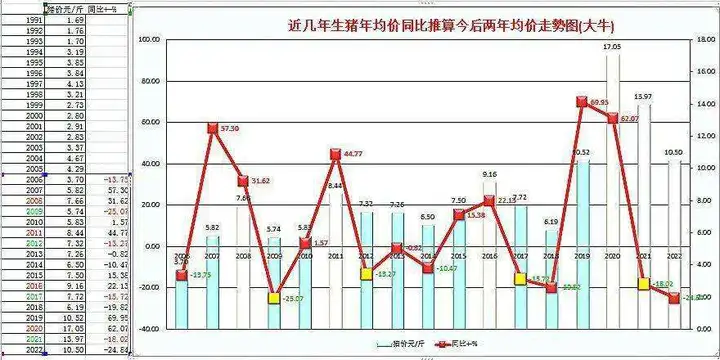

引申了这么多,无非就是论证历史会重演,反映到股价中体现为了在一定周期内,股价的变化会有惊人的相似。或表现为了同一个价格水平,又或者表现为某两个时期内,股价走势十分相近,这都是人性活动产生的结果。如果说简单一点我们可以以猪肉价格为例说明,2011年生猪价格8.44元/kg,同比增长44%来到历史新高,于是人们开疯狂养猪导致供过于求,2014年生猪价格6.5元/kg,较之高点降价18;于是人们又不愿意养猪了,猪肉供给又锁紧回到供不应求,2016年生猪价格9.16元/kg,同比上涨22%再创历史新高;于是人们又疯狂了,又开始大举办厂养猪,生猪数量又疯狂扩大,价格也随之落地,2018年生猪价格来到6.19元,同比下降19%;可以看到在举例的9年周期内,生猪价格很明显处于一个周期变化,几乎每两年切换一个高低极值

从图中可以看到,猪价每4年都呈现出一个倒V型,周期性非常明显,由此也诞生了周期理论

二、价值投资

说完技术分析的概念再来说说价值投资,很多人对价值投资有着非常大的误解,甚至不乏有“价值投资,狗都不玩”的论调;价值投资和技术分析谁更好这个问题是没有结果的,但是很明显的一点是:价值投资的难度更高,对投资者的要求也更高。“我是趋势交易者,交易很频繁,搞价值的人一年半载都不操作,是没水平的人干的事”这种想法相当之错误。技术的难度是远小于价值的,若严格按技术指标交易,是允许犯错的;但若按着价值投资的思维去交易,是不允许犯错的。这一点很好理解,价值投资如果一开始就错了,那失去的时间和行情将很难弥补,黑天鹅带来的效应是核弹级的

雷厄姆是价值投资开创者,1934年本杰明.格雷厄姆在他的著作《证券分析》中首次系统阐述了价值投资的理念,即用基础分析方法来衡量一家上市公司的“内在价值”,以此作为投资准则。该投资理念唯一关心的是公司的股票价格相对于其内在价值是否够“便宜”,足够便宜才有足够的安全边际

另一位价值派大师费雪在他的《怎样选择成长股》中写道:“找到真正杰出的公司,抱牢它们的股票,度过市场的波动起伏,不为所动,也远远比买低卖高的做法赚得多。”该理念指出,买公司不应只关注其价格是否够划算,而应该在资产价值上考虑其盈利能力如何?价值投资再发展是什么?公司是否有远大的前途?费雪更加强调的是其价值的增长,是否能成为“真正杰出的公司”。这种公司哪怕现在股票价格不便宜,考虑到公司强大的成长惯性也有可能是便宜的。费雪的这一投资策略恰好弥补了格雷厄姆投资策略不考虑公司质地的不足

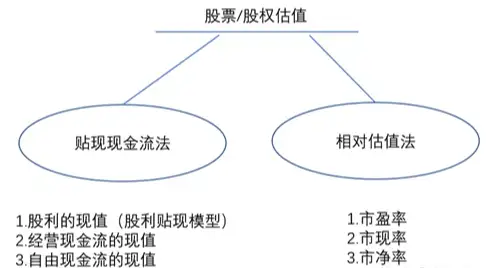

价值投资还有一个更能引人注目的理论,即估值理论。价投派能用其理论具体地给某一公司给出目标价格,这是技术分析无法做到的事。估值主要有绝对估值法和相对估值法,绝对估值法就是要在某种条件下具体地测算出某只股票的具体价格,而相对估值法是人为创造一个指标,利用该公司的该指标与其同类企业的该指标作对比,从而得出该公司较之于行业其他公司是高估了还是低估了

绝对估值法

主要采用的是现金流贴现和红利贴现的方法,包括公司自由现金流(FCFF)、股权自由现金流(FECE)和股利贴现模型(DDM)

一个企业的价值等于它未来能创造的现金流。而绝对估值法的计算模型就是现金流折现(DCF)

现金流贴现定价模型估值法

贴现现金流模型是运用收入的资本化定价方法来决定普通股票的内在价值。按照收入的资本化定价方法,任何资产的内在价值都是由拥有这种资产的投资者在未来时期中所接受的现金流所决定的。由于现金流是未来时期的预期值,因此必须按照一定的贴现率返还成现值,也就是说,一种资产的内在价值等于预期现金流的贴现值。对于股票来说,这种预期的现金流即在未来预期支付的股利,因此,贴现现金流模型的公式为:

公式含义很简单,每期现金流贴现之和,企业越成熟现金流D越稳定,市场越成熟,期望收益率y也越稳定,从而计算一个收敛函数得到公司内在价值V

但这种方式局限性还是比较大的,首先是目前很难找到现金流稳定的企业,其次市场利率波动很大,期望收益率也就随之变化,两个最关键的数据都无法稳定,计算V的难度就更大

相对估值法

股价与账面价值比率来评定上市公司的相对价值和绩效,并且判断买卖的时机

相对估值包括PE、PB、PEG、EV/EBITDA等估值法。通常的做法是对比,一个是和该公司历史数据进行对比,二是和国内同行业企业的数据进行对比,确定它的位置,三是和国际上的(特别是香港和美国)同行业重点企业数据进行对比

1、市盈率PE(股价/每股收益):PE是简洁有效的估值方法,其核心在于e 的确定。PE=p/e,即价格与每股收益的比值。从直观上看,如果公司未来若干年每股收益为恒定值,那么PE值代表了公司保持恒定盈利水平的存在年限。这有点像实业投资中回收期的概念,只是忽略了资金的时间价值。而实际上保持恒定的e几乎是不可能的,e的变动往往取决于宏观经济和企业的生存周期所决定的波动周期,周期性更弱的企业更适合使用

2、市净率PB(股价/每股净资)它适合于周期的极值判断。对于一个有良好历史ROE的公司,在业务前景尚可的情况下,PB值低于1就有可能是被低估的。如果公司的盈利前景较稳定,没有表现出明显的增长性特征,公司的PB值显著高于行业(公司历史)的最高PB值,股价触顶的可能性就比较大。当然,PB值有效应用的前提是合理评估资产价值

目前A股的PE大概在11倍,港股的PE值大概在10倍,美股的PE值大概在20倍,显然我们可以看出美股是高估的,相较于美股A股和港股就被低估了很多了。当然,我们也不能单从一个PE值就能判断出一个股市整体估值情况,我们需要结合更多的,比如周期,发展情况等,才能更好的得出结论。

无论是技术分析还是价值投资都有自己诞生的条件和理论的基础,如何运用好二者可能也是现在身在许多身在股市之中的人在思考的问题。但,无论怎样,先学会其中的知识,了解其如何运用才是最重要的。

后面再为大家具体阐述技术分析具体理论内容,道氏,波浪,缠论,周期等,让大家打好炒股的基石!