网下打新股“赚到你妈都不信”?但真相或许“惊到你爸都不信”!(打到新股一定能赚钱吗)

N随着今年1月份,新股申购新规的出台,“网下打新”逐步进入了人们的视野。在此期间,各家私募机构的网下打新产品,也如雨后春笋般涌现在理财师和客户面前。但令人困惑的是,一样的操作手法,许多机构计算出的打新收益测算却不尽相同,总结一下,其测算方式主要有两个版本。本着为大家负责的态度,我们进行了进一步的测算,以得到真正的C类投资者网下打新收益,结论如下:

一、按网下“申购获配比例”与网下“新股发行规模”进行测算

机构在宣传测算时广泛采用的机构版公式为:

我们按公式中的三个因素(年均网下新股发行规模、网下有效申购获配比例、平均每股收益率)行进逐条认证。可能会用到一定的专业术语,先作一下释义:

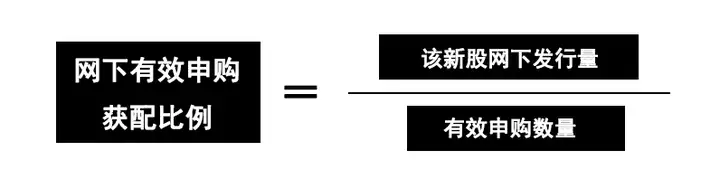

1.网下有效申购获配比例:该数据为每只新股网下发行后其在网上公布的数值,计算公式为:该新股网下发行量/有效申购数量。

2.有效申购数量:指所有机构对该只股票进行报价后,得出的有效报价总和。

3.网下新股发行规模(元):指该只股票在新股发行时公布的:网下可发行股数(股)Ⅹ发行价(股/元)。

4.每股收益率:指该只股票在配售到账户后,第一次打开涨停板时卖出得到的回报率。

第一个因素:年均网下新股发行规模

● 我们通过WIND数据库对这个数据进行了反复核实和测算,得出:

2014年网下新股发行规模为:230.86亿元;

2015年网下新股发行规模为:274.12亿元;

2016年年初至9月底网下新股发行规模为:186.64亿元。

我们对16年的数据稍加处理,得出近3年平均网下新股发行量约为:242.9亿元。该数据与一些机构写的600亿左右的数据存在较大误差。通过分析得出,出现该误差的原因在于:部分机构采纳的为年度“网上打新规模”数据,如2014年网上打新规模为555亿元,用“网上打新规模”的数据来计算“网下打新规模”,是十分不严谨的,因此600亿的网下打新规模是不可信的。

第二个因素:网下有效申购获配比例

● 期初我们通过分析,认为其中的网下有效申购获配比例是官方公布的数值(近四个月平均万分之0.67)可信度较高。但本着认真负责的态度,为了得到一个更真实有效的数据,我们对该数据进行了更深一步的研究,发现了其存在的问题.我们的逻辑是:

通过WIND,可查到C类机构投资者在一次网下新股申购后实际得到的新股配额(以下简称“实际C类配售份额”),通过计算:该股票网下发行量/实际C类配售份额,去验证该比例是否与各机构一直使用的“网下有效申购获配比例”一致。

我们主要选取6、7、8三个月(其中9月选取了2只,10月1只)的网下可参与打新的所有股票作为标的进行了分析:

单位:万股

Ps:以上为分析数据库中选取的部分数据(请看大图)

通过以上对比,我们可以计算得出,近3个月网下实际C类配售比例平均值为万分之2.61 ,远远大于可查到的网下有效申购获配比例(平均万分之0.67),前者几乎是后者的4倍。而存在该差距的原因为:

其中,有效申购数量:所有参与此次申购的机构的有效申购数量总和。

通过深入分析,我们发现,一般机构在申报时最高份额就是本次网下发行总量,但是许多机构在进行申报的过程中存在超报现象(即按网下发行总数量的几倍数上报),而“有效申购数量”取决于其报价是否具有有效性,就算其超额申购,但只要报价是有效的,也被认定为“有效申购数量”。所以只要有“超额申购”存在,就会把上述公式中的分母放大,造成网下有效申购获配比例大大降低。而在实际配发新股的过程中,大部分获配数量是按网下申购的上限即“最大可申报”来配发的,就算你超报十倍,也只能按网下申购的上限按比例配售(存在个别超报多配的现象),超额申报的机构很多并不能按其申报的“有效申购数量”获得配股。

因此我们可以得出:“实际C类配售比例平均值”比“网下有效申购获配比例”更具有参考意义!

第三个因素:平均每股收益率

● 由于9月份还有部分股票涨停未打开,因此我们从东方财富网只提取了6、7、8三个月的可参与网下打新的股票(沪深两市)数据来做测算,其中:

8月份:19只股票平均收益356.28%,其中最高的“新晨科技”涨幅716%,最低的“三角轮胎”108%。

7月份:20只股票平均收益469.22%,其中最高的“三祥新材”涨幅808%,最低的“贵阳银行”130%。

6月份:12只股票平均收益483.13%,其中最高的“丰元股份”涨幅946%,最低的“江苏银行”88%。

我们对3个月的数据稍加处理,得出的平均每股收益率为:449.92%。该数据与其他机构的测算基本接近。个别机构按年平均值测算,数值会比该数值稍高,但差距不大。

那么我们是不是真的可以用平均每股收益率作为这个公式的最后一个因子呢?我们发现,不行!

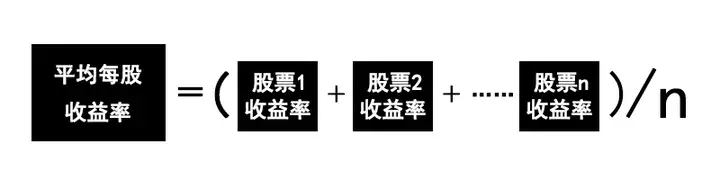

绝大多数机构使用的变量“平均每股收益率”,也是存在一定问题的,原因在于其计算公式:

通过算术平均值计算出的“平均每股收益率”是不考虑股票的发行规模的,比如今年8月9日发行的广信材料,其收益率为483.46%,同月22日发行的三角轮胎,其收益率仅为108%。

那么这两只股票的“平均每股收益率”为(483.46%+108.38%)/2=295.92%.

这样从表面上看三角轮胎是拖累“平均每股收益率”的。但实则不然,三角轮胎虽然只有108.38%的涨幅,但其网下发行规模为44140万元,C类投资者实际获配了7500股,价值16.55万元,获利17.94万元,占当月利润权重的6.75%;而广信材料虽然收益率为483.46%,但其往下发行规模仅仅为2297.5万元,C类投资者实际获配了600股,价值0.55万元,获利2.67万元,占当月利润权重的1.57%.

所以如果我们的数据是需要对标每年的发行规模去计算的,那么用”平均每股收益率“去计算是存在较大的偏离度的。所以我们认为应将”平均每股收益率的算数平均值“更换为”加权收益率“。即通过该只股票的实际收益率,与该股票在年度发行规模的占比,进行加权处理得出的“加权收益率”才是真正具有参考价值的。

而我们通过对近3个月的数据计算,得出实际“加权收益率”为268%

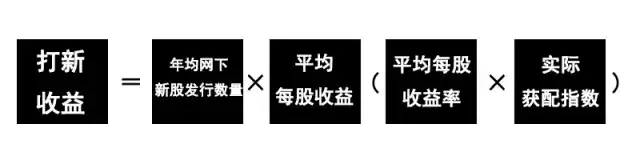

那么最后我们将修正后的因素带入原公式,即新的公式为:

其中利润率按目前打新需要6000万市值计算

这是我们认为的按这类算法在现在的行情下可以得出的实际打新收益率!

二、通过平均新股发行量与平均新股的收益率这进行测算

该算法机构在宣传测算时广泛采用的公式为:

我们也按因素进行了测算:

第一个因素:年均网下新股发行数量

2014年网下新股发行数量:125

2015年网下新股发行数量:221

至2016年9月底网下新股发行数量:145

我们对16年的数据稍加处理,得出的近3年平均网下新股发行数量为:164.1只

第二个因素:平均每股收益

我们通过对最近可得的6、7、8三个月的网下打新实际收益得出平均每股收益为7.8万元。

因此可得:

该数值与许多机构的数值比较接近,但我们分析认为,网下新股发行数量变动比较大,平均每股收益受实际获配股数与平均每股收益率的影响是一个较为不确定的因素,所以得出的数值存在一定的偏离度,只能作为参考。

三、结论

我们认为相比两种算法而言,第一种的测算方法得出的误差会比第二种来的小。即我们认为按今年6月份以来的网下打新实际情况,理论网下打新能得到的收益因该在28%左右。但这个数值是一个理想化的数值,还应考虑到建仓期的损耗(目前看基本需要损耗一个月的收益)、底仓的规模与运行方式损耗(如果用市场中性策略建仓实际所需资金量被放大拉低了收益)、打新门槛的提升造成的损耗(至少损失一个月的收益)、政策变动等因素的影响,这是作为参与者一定要注意的因素。

-完-