煤炭板块首份半年报大爆发!机构:正在迎来业绩&估值的戴维斯双击

今日,煤炭股表现强劲,兖矿能源股价更是创下历史新高。截至发稿,山煤国际、广汇能源涨超5%,晋控煤业、上海能源涨超4%,兰花科创、兖矿能源、陕西煤业等跟涨。

港股市场中,煤炭板块同样涨幅居前,兖矿能源涨逾4%,伊泰煤炭、兖煤澳大利亚、中煤能源涨超2%,中国神华、易大宗纷纷上涨。

当地时间8月11日,欧盟对俄罗斯煤炭的禁令正式生效。国泰君安分析师表示,欧洲俄煤限令生效,测算最高影响全球煤炭2.5%替代性需求,减排大背景下全球多年缺乏煤炭资本开支,或将推动价格再度上行。

煤企业绩遇喜

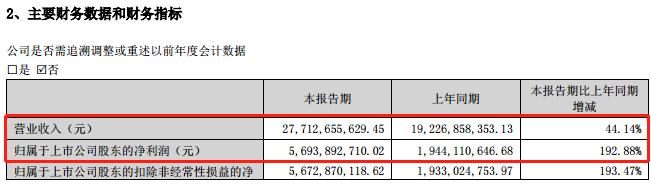

8月9日,煤炭板块2022年首份半年报出炉。

山西焦煤公告显示,2022年上半年实现营业收入277.13亿元,同比增长44.14%;实现归属于上市公司股东的净利润56.94亿元,同比增长192.88%;基本每股收益1.3899元/股。

中报显示,近两年来,由于焦煤市场整体处于供需紧张状态,相关煤种价格居高不下,以主焦煤市场价格为例,二季度最高价格曾达到3300元/吨,而山西地区上半年主焦煤长协价格也达到了2400元左右,较去年同期有近千元的涨幅,其他炼焦配煤价格也有较大幅度上涨。

此前,多家煤炭企业晒出2022年半年度优质成绩单。

中国神华:预计实现净利润406亿元-416亿元,同比增长56.1%-59.9%;陕西煤业:预计实现净利润242亿元-249亿元,同比增长192%-200%;

兖矿能源:预计实现净利润180亿元,同比增长198%;

山西焦煤:预计实现净利润53.46亿元-59.30亿元,同比增长175%-205%。

开源证券指出,煤炭企业2022年中报业绩大多都超出预期。近期煤炭基本面仍表现为供紧需增,产量释放缓慢且进口煤同比大幅下滑,电厂日耗已达到2021年火电大年的水平,煤炭价格维持在高水平位。当前进入动力煤传统旺季且复工稳增长,同时考虑到年度长协补签政策及中报业绩大超预期,可关注板块的结构性行情。业绩&估值的戴维斯双击8月8日,国际能源署发布的《7月煤炭市场报告》显示,2022年的全球煤炭消费将略有上升,预计将回到近十年的创纪录水平。欧盟的煤炭消费量将在2021年增长14%的基础上再增长7%。国内方面,海关总署数据显示,2022年7月份,我国进口煤炭2352.3万吨,同比下降22.05%;1至7月份累计进口煤炭13852.2万吨,同比下降18.2%。在此背景下,国内煤炭供应一直在层层加码。

5月6日,国家发改委价格司召集重点煤炭和电力企业等召开专题会议,研判煤炭价格形势,研究加强煤炭价格调控监管工作。

7月25日,中国煤炭工业协会发布倡议书。其中提出,严格落实国家发展改革委574号文件要求,以电煤保供为重点,带头严格执行电煤中长期合同制度,保持煤价在国家规定的合理区间,稳定市场预期,促进煤炭市场长周期平稳运行。

近日,市场监管总局组织3个调查组分别赴山西、内蒙古、陕西开展调查,进一步加强电煤价格监管,明确法律红线,规范电煤价格秩序。通过调查,初步认定18家煤炭企业涉嫌哄抬煤炭价格,3家交易中心涉嫌不执行政府定价。对于涉嫌构成哄抬价格的违法行为,市场监管总局已依法立案调查。

中金公司发研报称,随着国内经济活动逐步恢复常态,带动用电需求回升。同时若稳增长政策逐步见效,需求或将得到进一步支撑。而在海外能源价格高企之下,海内外能源价差可能也将利好部分制造业保持出口增长,支撑国内能源需求。整体而言,未来一段时间煤炭板块仍有望保持较高景气,在煤炭估值相对偏低的基础上,高股息率的特点也有望为板块提供防御属性。国盛证券认为,当前煤炭板块估值处于历史底部,考虑到煤企高利润有望长期持续、高现金流背景下不断提高分红比例,煤炭板块正在迎来业绩&估值的戴维斯双击。坚守核心资产,看好高长协占比、高分红煤企的估值修复。