汉邦高科:上市募资近6亿,基本户仅存千元,上市真好,花钱真香(股票汉邦高科现价)

2001年海康威视成立,仅仅3年后汉邦高科成立,这两家本应同一起跑线上的公司,经过20年的发展一家已经成为龙头企业,而汉邦高科却已经成为一家基本户仅存1334元,智能安防业务逐年萎缩,现金流枯竭的公司。

上市以来现金募资将近6亿,2019年前公司持续盈利,短短2年的亏损(商誉、应收坏账是主要的亏损)就能让企业现金流枯竭?今天我们就来捋一捋导致汉邦高科现金流枯竭是如何造成的。

一、募投项目屡次终止,省钱只为高溢价收购供应商

第一次募投项目终止

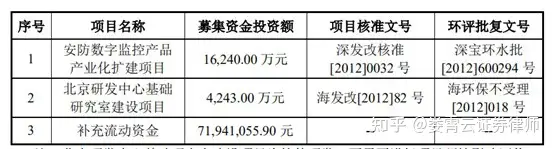

2015年4月,汉邦高科成功创业板上市,首发募集资金3.14亿,扣除发行费用后,将按顺序依次投资于以下项目:安防数字监控产品产业化扩建项目、北京研发中心基础研究室建设项目和补充流动资金。

(来源:招股说明书)

首发募投项目的重头戏就是安防数字监控产品产业化项目,该项目完全达产后公司安防数字监控产品产能将年产新增数字监控硬盘录像机66万台、监控摄像机30万台。

在描述募投项目必要性上,公司一再表示主要产品产能不足,影响了其产品市场占有率进一步提升,汉邦高科急需扩大产能以满足不断增长的市场需求。反正道长理解就是公司产品市场需求旺盛,募投项目募投项目将提高公司风险防御能力、技术水平和生产能力、盈利能力、市场竞争力和占有率等等。

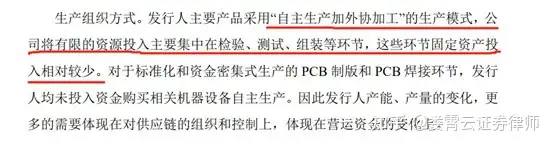

但是招股说明书披露的固定资产情况似乎根本就不需要如此大的固定资产支出就能满足产能需求,仅需200万设备就能拥有35万台产能.

在解释公司轻资产特性的时候,公司一再表示产能、产量的变化,更多体现在对供应链的组织和控制上,体现在营运资金的变化上。

(来源:招股说明书)

这自相矛盾的表述,简直堪称神来之笔,自我否定募投项目的必要性为后续取消募投项目已经埋下伏笔。

果不其然,2015年4月22日成功上市,到2015年12月31日仅投入855万元于北京研发中心基础研究室建设项目中,而扩产项目分文未投。

直到上市一年后,即2016年4月19日,公司表示民用性产品的需求相对统一,可以进行批量外包生产;项目型高端产品受客户需求差异化的影响,相对产品种类和规格较多,不易进行批量化外包生产。综合上述,扩产项目已经不需要建设了。

到项目终止,公司未在扩产项目上投入一分钱,所以首发募集项目打开始就是为了募钱的,公司压根没打算做任何扩产投入。这只能怪我们的首次公开发行不能赤裸裸的表述我就是想要钱的说辞,募投项目仅仅是满足首发要求的必备内容而已。不过话说过来,相比花了几个亿后募投项目扑街的上市公司,汉邦高科还是非常实在,不投就是不投,我从来不玩手段。

于此同时,给上市带来更高估值的北京研究中心基础研究室建设项目,该项目可谓公司首发上市就已布局人工智能概念,可谓挣足眼球,不过项目到2018年结项,花去2986万后杳无音信。

定增募投再次终止

2017年2月9日,公司宣布拟以5.9亿元对价收购北京金石威视科技发展有限公司(以下简称金石威视)100%的股权。其中以发行股份方式支付5.1亿,以现金方式支付对价8918万。相比金石威账面净资产6,790.45万元,溢价高达777.72%。

金石威视专注于音视频领域,主营业务为广播电视监测业务和基于数字水印技术的媒体内容安全与服务,似乎跟公司的视频监控设备并不具备任何协同效应,不过为了能够充分募集到资金,公司还是配套了一个高大上的募投项目。

(来源:关于调整发行股份及支付现金购买资产并募集配套资金暨重大资产重组方案的公告)

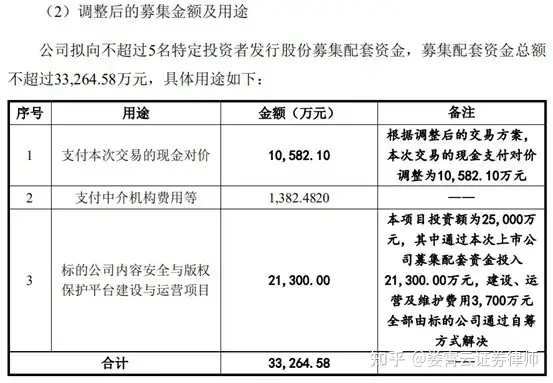

最终2018年7月,成功募集配套资金2.67亿,其中支付交易对价9625万,中介机构费用138万后,剩下部分应该大力发展高大上的内容安全募投项目了吧。

可是到2019年4月25日,公司故技重施,终止原因是该项目已与行业趋势不一致和公司日常经营融资贷款较往年有明显紧缩。到终止日,募投项目还是一分钱没投,政策上终止募投项目需要独立财务顾问、董事会、监事会、独立董事发表意见和股东大会通过。但是这种程序性事项对于铁定不安分主业的上市公司,简直易如反掌,在中小股东参与不足的证券市场,所谓的决议最终仅仅是大股东的一言堂。

高溢价收购供应商普泰国信,估值极度不舒适

2018年5月18日,公司发布公告称已通过收购资产议案,拟以自有资金收购天津普泰国信科技有限公司(以下简称普泰国信)100%股权,公司按照分五期支付交易价格4.125亿元,到业绩对赌期满支付完毕。而本次收购的溢价更是高达1271.57%,作为对本次高溢价收购的补偿,原股东承诺2018年度、2019年度、2020年度标的公司净利润分别不低3,300万元、4,290万元、5,148万元,

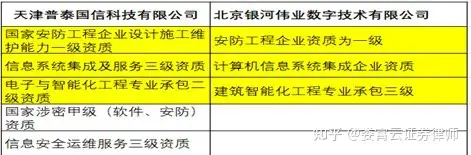

公开资料显示,普泰国信成立于2014年1月24日,主营业务定位为公安信息化安防领域的解决方案和软件提供商,主要有多维数据侦查和社会综合治理管控两大平台产品。

道长看了下这家普泰国信,企业资质情况跟汉邦科技子公司北京银河伟业数字技术有限公司几乎一致,由于对比数据银行伟业来自招股说明书,而普泰国信来自收购报告书,时间上不一致,可能存在误差。但是银河伟业拥有的资质,似乎只需要补充一个涉密资质就可以进军公安信息化,如此高价收购根本没有那个必要。

而为了让普泰国信获得更高的溢价,这家2014年成立的小公司一跃成为汉邦高科第一大供应商。2015年营收2188万,到2017年营收1.03亿,五倍的高增长背后,背后的推手就是汉邦高科自身。

为了支撑高估值,公司和子公司银河伟业成为了普泰国信的主要客户,2016、2017年公司和银河伟业合计与普泰国信签订合同金额分别为2978万和6171万,占后者收入比例达到58%和60%。

普泰国信在公司的大力扶持下,净资产从2016年11月30日的-415.66万元,到2017年3058万,于此同时普泰国信从公司2016年第四大供应商一跃成为第一大供应商(根据销售数据推测)。

(来源:2017年度报告,数据不能完全匹配)

(来源:2016年度报告,数据不能完全匹配)

在大力扶持普泰国信的同时,公司却义正严词的表示,经核实,被评估企业国内业务17年较16年业务增长约118.24%。主要原因是普泰国信2017年产品研发逐步完善,市场不断打开,营业收入大幅增加。

这种对并购项目高度自我肯定的态度,加上在首次公布交易方案11天后,普泰国信于2018年5月30日就完成过户手续,而被并购公司业务跟自身原有业务的高度重合,把原有解决方案的业务往普泰国信一挪,完成业绩对赌并不是难事,那么4.125亿最终流出公司账户那是妥妥的,至于业绩对赌期过后公司的发展已经不在实控人的考虑范围。

特别是2020年公司营收下滑17.76%,解决方案营收1.92亿,相比去年下滑53%的背景下,普泰国信却实现营收2.04亿,净利润高达0.73亿,顺利完成业绩对赌。而当年合并报表净利润为0.47亿,汉邦母公司亏损0.84亿。通过普泰国信大幅盈利,母公司大幅亏损,剩下的5362.5万并购尾款就能顺利支付给并购方股东,公司可谓财技高超。

不过2020年报公司货币资金余额仅为1506万,所以直到2021年三季度公司尚未支付这笔高溢价并购的尾款。

到2021年业绩预告,顺利完成业绩对赌后普泰国信也完成了历史使命,业绩暴雷,商誉全额减值。事实上普泰国信最大的客户是上市公司自身,如果当时模拟合并报表,半数营收应该不能作为收益法评估的测算基数,如果扣除对上市公司的营收和净利润后,那普泰国信的估值还能是4.125亿吗?高估值并购背后的逻辑也许就是花钱真香。

二、应收账款持续坏账,出售银河伟业,空头支票能否兑现?

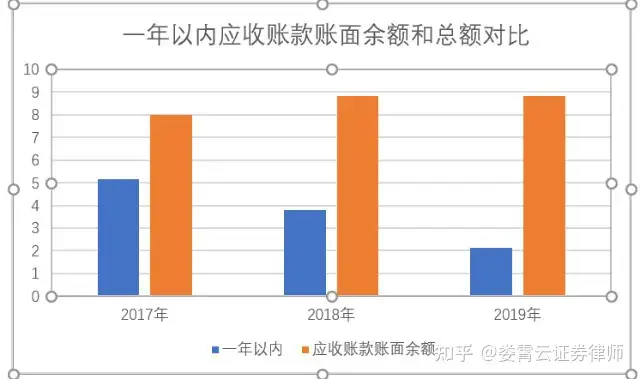

2017年公司收购金石威后应收账款账面余额一跃而起,当年年末应收账面余额就高达8亿,随后的2年,公司应收账款账面余额变化不大,但是一年以内应收账款账面余额占比从2017年当年的65%下降到2019年的24%。在应收账款总额不变的背景下,一年以内占比越来越少,那也就是意味以前年度的应收账款陆续存在不能回款的问题。

根据公司问询函的回复,导致应收账款激增的原因是因为公司业务结构发生改变,目前公司的主要产品包括数字视频监控产品和整体解决方案,2013年至2018年间,数字视频监控产品的收入占比从63.38%降至17.60%,解决方案在主营收入占比从36.21%提高至68.23%。由于解决方案的建设周期长,回款周期需要1-3年,因此应收账款呈快速上升趋势。

道长的理解卖监控产品和解决方案的背后实际上就是多了一个安装工程。在首发扩产项目被公司终止后,公司通过承接大量解决方案来解决增长问题。

银河伟业作为公司旗下具备安防工程企业资质为一级、建筑智能化工程专业承包三级、计算机信息系统集成企业资质,自然成为公司承接解决方案工程的主体。从2012年-2017年,银河伟业营业收入占公司总体营收的比重逐年增高(2017年并购金石威,增加音视频营收1.1亿)。

(说明:未考虑内部营业收入)

但是到2018年并购普泰国信后,银河伟业的业务自然让位给了有业绩对赌压力的普泰国信,到2020年1-5月,银河伟业更是只有4.46万元营收,已经沦为弃子。

而2019年随着账期的拉长,公司单项计提和账龄计提的应收账款坏账已经高达2.79亿。如果2020年再持续坏账,那么相当于半数应收款已经坏账,业绩也会越发难看。为了有效解决应收账款坏账问题及部分历时遗留问题,获得完美的审计意见。

2020年6月18日,公司公告披露,基于银河伟业近两年经营恶化,以1元的价格出售全资子公司北京银河伟业数字技术有限公司100%股权给湖南全通智能科技有限公司。截至2019年12月31日,银河伟业经审计的合并报表净资产为-6883万元,公司对银河伟业的其他应收款为3.4亿元。所以公司要免除银河伟业的债务6883万元,免除后银河伟业转让后尚需归还公司2.7亿。

事实上银河伟业2017年尚有净资产9898万,而收购金石威和普泰国信后,通过连年的持续做亏和3亿多应收款无法回收导致的持续坏账,短短2年就净资产倒亏6883万,本质上的原因是公司无心主业热衷收购的结果,而在收入确认和回款上面,根据《关于对立信会计师事务所(特殊普通合伙)及吴雪、张世辉采取出具警示函措施的决定》显示,汉邦高科存在供应商与客户地址相同和应收账款第三方回款的异常情况,这种异常是否具备广泛性,如果具备广泛性,那么难以回款的原因也就不难解释了。这也就不难解释公司急于脱手银河伟业的主因。

在支付方案上,银河伟业拟分期还款,在2021年6月30日前偿还2,000万元;在2021年12月31日前偿还13,500万元;在2022年12月31日前偿还剩余往来欠款。也就是说转让时点不会有一分钱流入上市公司,而对应的2.7亿应收款却可以重新起算账龄,如此完美的美化报表,让2020年的汉邦高科在悬崖边仍然取得了4770万净利润的好成绩。

根据最新的银行存款冻结情况看,2021年12月31日,银河伟业根本没有支付1.35亿元的欠款,否则法院咋会找不到有钱的银行账户,偏偏冻结一个只有一千元的基本户。看来爽约在所难免,至于剩下的1.2亿尾款,那是2022年底的事,经手的一众高管包括董事长都早已离职,至于受让方全通智能早已在变更后的半年后退出银河伟业了。

(来源:企查查)

三、公司急花钱,股东急套现,管理层收购能否带凤凰涅槃?

汉邦高科上市短短五年,募集的6个亿不是变成应收款就是变成了收购款,上市以来公司自有主业几乎没有任何发展,不买土地不买房,轻资产属性明显。而大股东王立群的股份从2019年8月39日披露的持股比例为26.53%,到最新的减持预告显示其股份因质押将再被动减持3.39%,减持后持股比例为7.35%。作为上市公司控股股东,能够这么快把股份换钱,手段就是质押股份。

2018年4月26日,按锁定期规定,实控人王立群和宁波汉银合计持有公司的4990万股(占公司总股本比例32.09%)可以上市流通了。也许是为了稳定股价的需求,在解禁前三天,公司发布了一则公司股东承诺不减持的公告。实控人及一众高管把锁定期延长12个月。

2019年3月18日,此时距离12个月承诺期到期还有一个月,公司董事会收到了王老板《关于豁免履行不减持承诺的申请》,理由是有利于引入外部投资者,优化股权结构,同时减低控股股东质押风险。

很快王老板就以引入战略投资者的名义申请豁免不减持承诺,在股东大会还没召开的背景下,王老板就已与北京青旅中兵资产管理有限公司签署了《股份转让协议》,显得十分急不可耐。但是随后公司股价出现了下跌,转让价格经过几次协商,2019年9月19日,王立群先生终于将其持有的公司8,500,000股股份协议转让给青旅中兵,约占公司总股本的5.0223%,交易双方一致同意本次股份协议转让价格为18.35元/股。这个战略投资者入股的理由乍一看就是满满的利好。

(来源:关于签订战略合作协议的更正公告)

但是到2021年8月5日,青旅中兵就开始发布减持预告,到2021年11月11日,完成了减持2%的股份操作,减持均价6.3-7.1元。所谓的战略投资者除了拿了股份血亏减持也未见对公司业务有任何贡献。但是这仅仅是王老板减持套现的开始。

早在2016年王老板因为个人资金筹措需要,分别于 2016 年、2017 年在信达证券股份有限公司通过股票质押式回购业务进行融资,将其所持汉邦高科的半数股票质押了出去。

后来随着股价的下跌,王老板又不断的补充质押,到2020年9月已经质押了93.71%,从融资金额上面看大股东个人资金需求也是非常大,通过股份质押融资金额达2.13亿。

实控人股份质押,到最后强制执行的故事我们的资本市场并不少见,但是专注于上市公司发展的实控人即使股份质押融资也是提供给上市公司用作流动资金,而王老板的质押的资金用途那可不是我们中小投资者可以知道的。道长看到的结果就是在公司流动资金枯竭后,实控人同时完成了几乎清仓式减持的操作,留下陷入资金短缺经营困难的上市公司。

更像卖壳的管理层收购

在公司高层相继离职之后,汉邦高科仅存的资金似乎已经连正常的生产经营都存在困难,转让银河伟业扫清了持续坏账风险,顺其自然的立信会计师事务所对2020年度报告出具标准无保留意见,那么公司非公开发行不存在实质性障碍。

2020年8月31日,公司提名李柠为公司董事,2021年4月7日王立群辞去董事长职务,李柠成为公司董事长。到2021年6月16日公司公告向北京沐朝控股有限公司发行不低于74,564,725股(含本数)且不超过89,477,669股(含本数)A股股票,募集资金总额不低于43,247.54万元(含本数)且不超过51,897.05万元(含本数),发行价格为5.80元/股。

沐朝控股的实控人就是李柠,发行后实际控制人将变成李柠,紧接着就是管理层的大换血。实质上作为公司的董事长通过发行股份成功控股上市公司,已经符合管理层收购的要求,所以2021年8月28日公司补充披露了管理层收购告知书、财务顾问报告和股东全部权益的评估报告。

根据公开披露的信息显示,李柠毕业于中国公安大学,现任香港资源控股(股票代码HK2882)董事会主席和现任金至尊实业发展(深圳)有限公司董事长、总经理、法人。李老板的两家企业主要做黄金首饰生意。

香港资源控股近几年财务状况也是不容乐观。

(来源:东方财富choice)

不过新股东的入驻无论如何对于现金流枯竭的汉邦高科都是一件好事,同时4个多亿的资金注入,也为后续资本运作带来了想象空间。

上市6年来,公司管理层屡次终止承诺的募投项目,反而热衷于并购。再并购项目全部扑街的背景下,实控人却急于转让股权等情况,不难看出汉邦高科无心专注主营业务。王老板及一众管理层股东着实尝到了上市的甜头,真的应了上市真好,花钱真香。现如今换了李老板上场,而如果想成功向特定对象非公开发行股份募集资金,还需审计机构对2021年度出具标准无保留意见。现如今公司基本户都被冻结,作为新晋掌门人,是不是先借点钱给公司渡过难关,方显李老板真心看好公司前景入股公司的决心,收拾旧山河再出发才是企业家本色。

申明:本文仅代表作者个人观点,以上观点根据公开数据进行的分析。不构成对上市公司的污蔑也不构成任何投资建议。