不比海天味业差,千禾味业,未来3年潜力巨大,有望大爆发(千禾味业与海天味业)

今天咱们从几个方面再次深度了解家喻户晓的食味品千禾味业,但并不是说立刻就买,而是先做好准备,等价格到了自己认可的范围,再大胆出击。好的个股配上好的黄金赛道,才是在股市中最优的选择。

一、公司介绍

千禾味业食品股份有限公司成立于1996年,位于东坡故里四川眉山,是国内专业酿造高品质健康酱油、食醋、料酒等调味品的股份制企业,2016年3月7日,千禾味业上市。千禾味业充分利用"天府之国"好环境、好气候、好水源形成的自然发酵场优势,精选黄豆、小麦等优质粮食为原料,传承并创新古法酿造技艺,实现了独立研发、先进酿造工艺的能力。

二、食品调味品行业前景

民以食为天,食以味为先,调味品是人们日常生活中不可或缺的刚需消费品,具有市场需求稳定特征,且不存在明显的周期性、季节性特点。在内部消费升级趋势加快以及餐饮行业回暖的大背景下,预计未来3年调味品行业将以10%左右的增速稳健增长,2020年行业规模有望突破4000亿元。同时随着生活质量的提升,人们对于吃的健康也越来越关注,对于调味品基本上都选择有品牌有质量的生产企业,行业集中度会越来越高。

三、公司优势亮点

1、公司采用零添加为主,高鲜为辅产品战略切入高端酱油空白价格区,符合消费升级的需要,相信公司会不断收割市场份额并获取超额利润,未来3年,业绩有望大爆发。

2、随着消费升级的推进,公司产品也聚焦高端。作为酱油行业的后进者,当海天、厨邦等已具备明显优势的龙头为抢夺餐饮渠道而聚焦于10元以下价格带的竞争之时,千禾味业,别出心裁,走高端路线,质量好,定价高来添补酱油市场高端价格领域的空白。

3、渠道优势。千禾味业对于渠道商高度让利,实现渠道快速扩张。从效果上看,高度让利的打法助力公司不断拓宽市场,当前公司在大本营西南地区市占率高达3成,外埠市场也在突飞猛进地扩容,效果明显。

四、公司财务指标

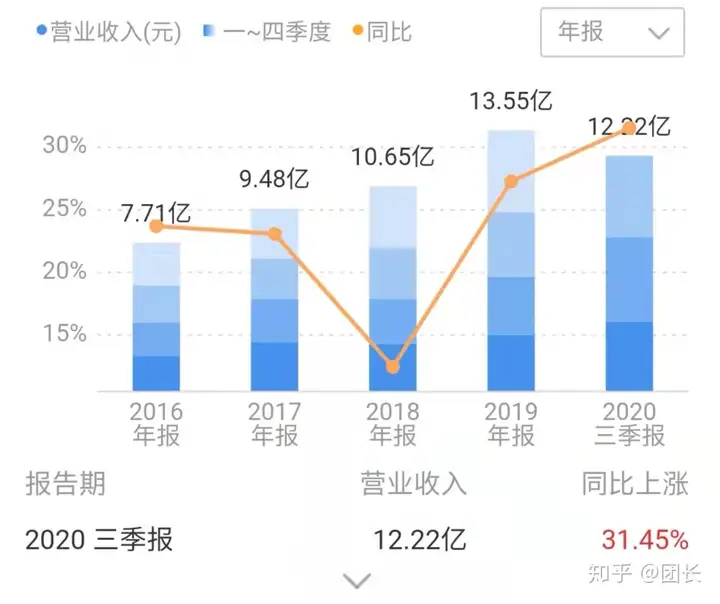

公司前三季度实现营收12.22亿元,同比+31.45%;归母公司净利润2.24亿元,同比+63.67%;实现归母扣非净利润2.20亿元,同比+71.99%。单三季度实现营收4.23亿元,同比+26.01%,实现归母净利润0.67亿元,同比+35.14%,其中酱油和食醋呈现高增长趋势。

随着零添加产品的快速增长,未来3年业绩有望持续保持高速增长趋势。

五、估值

预计2020-2022年EPS分别为0.41、0.53、0.66元,同比+38%、27%、25%,参考目标价36.86元。参照行业龙头海天酱油,海天现在增速也就20%左右,估值却从高估的60倍涨到了更更高估的目前的85倍,市场给予龙头一定的溢价,单目前85倍的市盈率还是比较高的,而千禾目前的市盈率接近海天,所以估值偏高,但仍然属于优质企业,回调或许是机会。

公司调研不易,行业前景、公司未来业绩增幅等上市企业的预期分析工作量是非常大的,需要团队完成,调研公司不做推荐,

公众号:老范说评laofanshuoping