史上最低发行价,募资缩水75%,“华与华”两兄弟上市差点翻车,开盘首日却暴涨20倍,读客变赌客

流程编辑 |小白

同时创下两项历史纪录:创业板最低发行价,创业板最高首日涨幅。

一、上市首日暴涨19.4倍,读客文化成了赌客文化

在创业板上市的读客文化(301025.SZ),最近又成了股民热议的对象和市场关注的焦点:这股在上市首日暴涨1943%,19.4倍的惊人涨幅,中一签就可赚1.51万元。

开不开心?惊不惊喜?

有股民说,啥读客文化,还不如叫赌客文化(捂脸)。

目前,读客文化至少创下两个历史纪录。

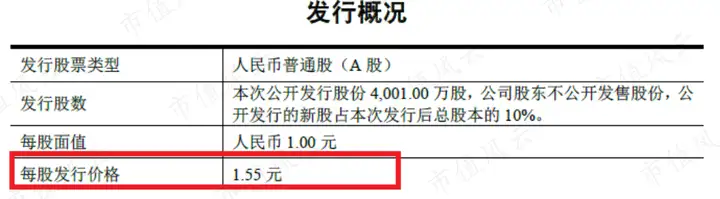

第一,公司股票发行价为1.55元/股,是创业板有史以来发行价最低的新股。

第二,公司股价首日19倍的涨幅,是创业板有史以来新股上市首日最高的涨幅。

公司股价现在虽有回落,但相比发行价,依然涨了14倍,市值接近百亿。(注:2021年8月4日的收盘价为23.78元。)

二、图书出版、广告策划、医疗美容、影视娱乐…… 这跨界真不扯蛋吗?

读客文化是中国最大的民营出版商之一,定位为版权运营商,公司总部位于上海,主营业务是图书的策划和发行,图书策划品种主要集中于文艺、社科以及少儿等领域。

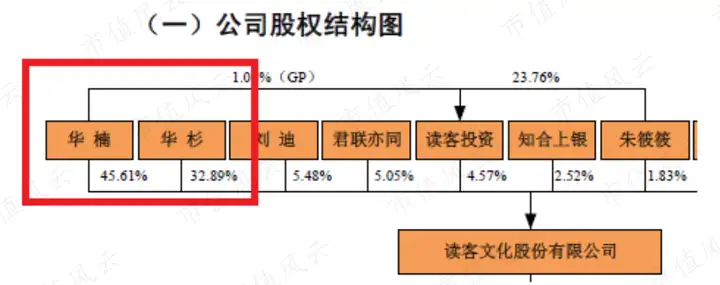

华楠和华杉两兄弟,合计控制公司83.07%的股份(上市之前),两兄弟共同签署了《一致行动协议》,在行使股东权利时会保持一致行动,因此,华楠、华杉成为公司的共同控股股东和实际控制人。

根据风云君查到的信息,华楠和华杉的工作背景复杂得一皮。这两兄弟旗下可不只有读客文化这么一家公司,他们也不仅仅只是涉足出版业。

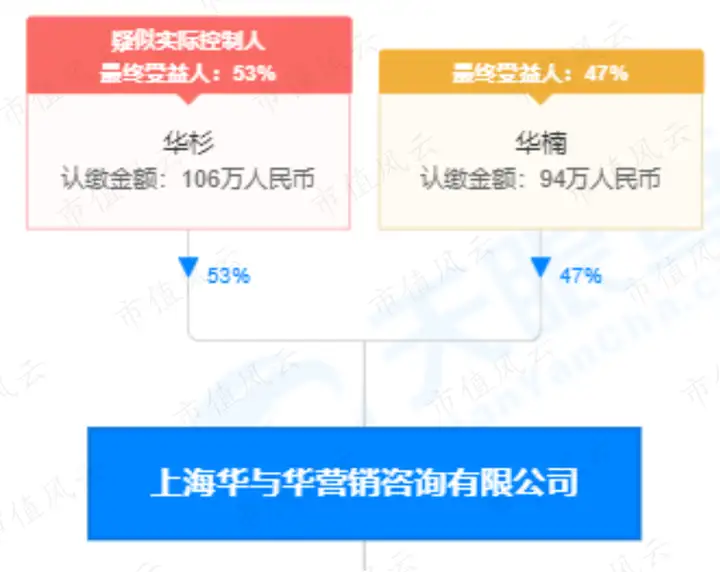

比如,华楠和华杉,还是上海华与华营销咨询有限公司(以下简称上海华与华)的实际控制人。而上海华与华则是国内知名度较高的广告营销与品牌策划公司。

上海华与华操刀过的品牌可太多了,你像海底捞、西贝莜面村、晨光文具等企业的logo和Slogan,就是由上海华与华策划和设计的。

最近火爆全网的蜜雪冰城的洗脑广告神曲,其幕后推手也是上海华与华。这只广告单曲在B站的播放量已超过1700万次,别听,听就是上瘾。

两兄弟还出了一本书叫《超级符号就是超级创意》,还被选入读客文化的读客商业思想文库,软广色彩浓厚。

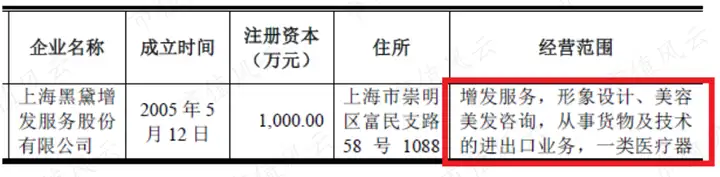

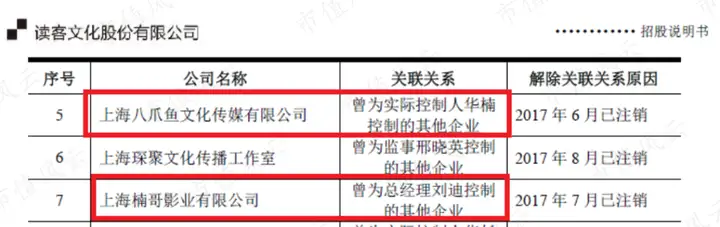

读客文化还有一家关联公司叫上海黑黛增发服务股份有限公司(以下简称上海黑黛)。

根据招股书的信息,上海黑黛的经营范围是增发服务和形象设计,也就是所谓的治疗脱发的机构,属于医疗美容业,华杉和华楠还分别担任上海黑黛的董事和监事。

天眼查的资料显示,华楠和华杉通过上海华与华,持有上海黑黛8%的股份。

不仅持股比例较高,而且还担任了重要的岗位。这说明,华楠和华杉是能够对上海黑黛施加重大影响的。

好家伙,这兄弟俩,跨界跨得真大,反正风云君是看不出来,这治疗脱发和图书出版有啥关系?

不仅如此,读客文化的老板和高管,还与影视娱乐圈有着扯不清的关系。公司董事长华楠是电影投资人,是《致我们终将逝去的青春》《老男孩之猛龙过江》等电影的联合出品人。

刘迪,读客文化的现任总经理,同时还持有读客文化5%以上的股份(上市之前),是仅次于华楠和华杉的第三大股东。他曾是上海楠哥影业有限公司(已经被注销)的实际控制人,而这家公司的主营业务正是电影制片和发行。

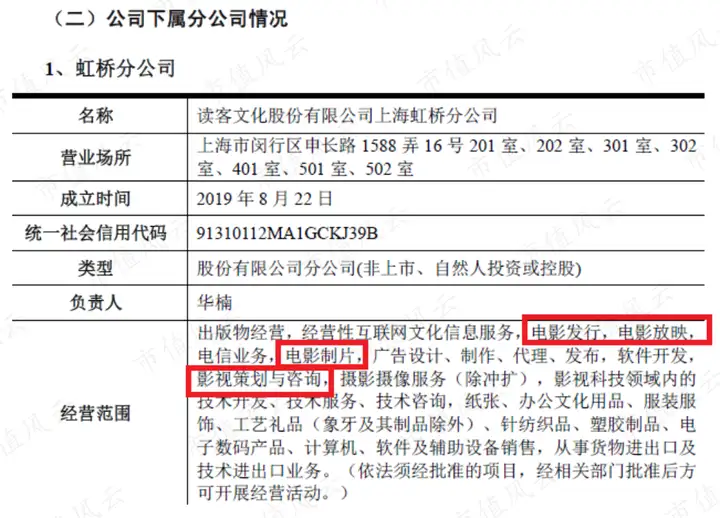

风云君发现一个细节,读客文化下属分公司,其经营范围就包括电影制片、发行以及放映,还有影视策划与咨询,天眼查那边显示的信息也是如此。

但是,咱们看同样是图书出版商的中信出版(300788.SZ),明显就和读客文化有区别,中信出版的经营范围里,压根就没有出现电影这两个字,人家只专注于图书出版和书店运营,出版是出版,影视是影视,这完全是两个不同的行业。

考虑到读客文化的老板和高管与电影行业有着扯不清的关系,读客文化的经营范围又涉及影视,保不齐公司未来还会进军影视娱乐呢,这,真说不准。

好多公司的老板,连自己的主业都搞不定,哪有心思和精力去搞其他的。

反观华氏兄弟,又是图书出版,又是广告策划,还有医疗美容和影视娱乐,涉足这么多不同而且关联性不是很高的领域,风云君只想说:读客文化的两位老板,你们有精力、有能力顾及这么多个领域吗?你们难道是斜杠企业家吗?

三、出版效率下降,图书盈利能力变差,畅销书不再畅销

从时间上看,上海华与华是2004年成立的,而读客文化是在2009年成立。

也就是说,华氏兄弟是从广告行业半路杀到图书出版行业的,读客文化属于出版行业的后来者。

也正是由于老板是广告业出身,所以,读客文化以营销能力见长,公司出版的图书以大众流行的畅销书为主。

读客文化的业务可以分为四个部分:纸质图书、数字内容、版权运营,以及新媒体。

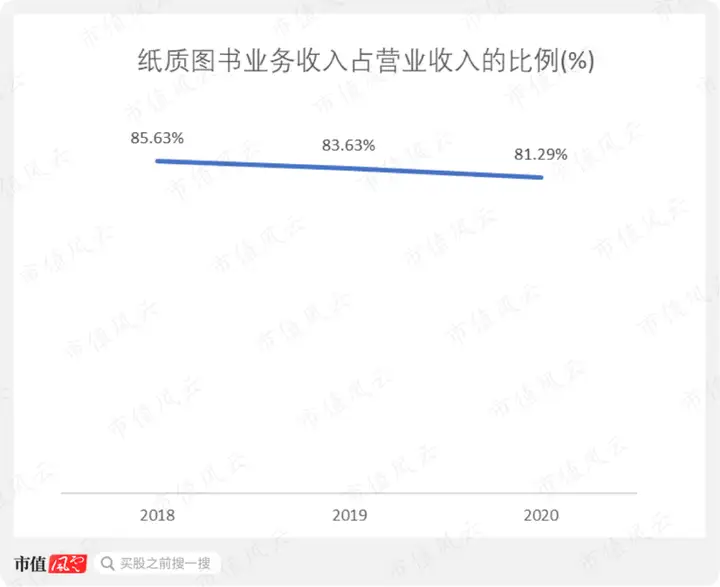

2018-2020年,纸质图书业务收入占营业收入的比例一直保持在80%以上,纸质图书业务是读客文化最核心的业务。也是在该业务的基础上,公司才能够发展出像数字内容、版权运营等其他类型的业务。

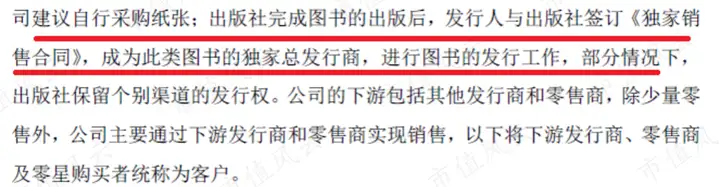

纸质图书业务属于比较传统的出版发行业务,读客文化先拿到版权,然后与出版社签订授权协议,让出版社亲自与印刷厂去谈,由出版社完成包括印制在内的全部出版工作。印刷厂所需的纸张,要么由公司提供,要么由出版社自行采购。

等到出版社完成图书的出版之后,读客文化再与出版社签一份《独家销售合同》,进而成为该图书的独家发行商,全权负责图书的发行工作。

换句话说,读客文化只负责图书的发行环节,并不负责图书的出版环节,出版环节一般是外包给出版社。

国内的民营出版商,目前基本都采取这个做法,符合行业惯例。

公司的上游供应商主要包括三类:版权方、纸厂以及出版社。

公司向版权方采购版权,向纸厂采购纸张(纸厂直接将纸张配送至出版社指定的印刷厂),出版社完成出版工作后,公司再向出版社采购图书,然后就可以面向市场销售图书了。

读客文化基本上会与固定的那么几家大的出版社合作,比如江苏凤凰文艺出版社、北京联合出版公司等。

从采购金额看,公司每年的采购金额,至少60%以上是流向了版权方和出版社。

销售方面,公司客户主要是下游发行商、零售商以及零星购买者,销售渠道可以分为线上和线下,线上渠道自然是指电商平台,线下就主要是一些实体书店。

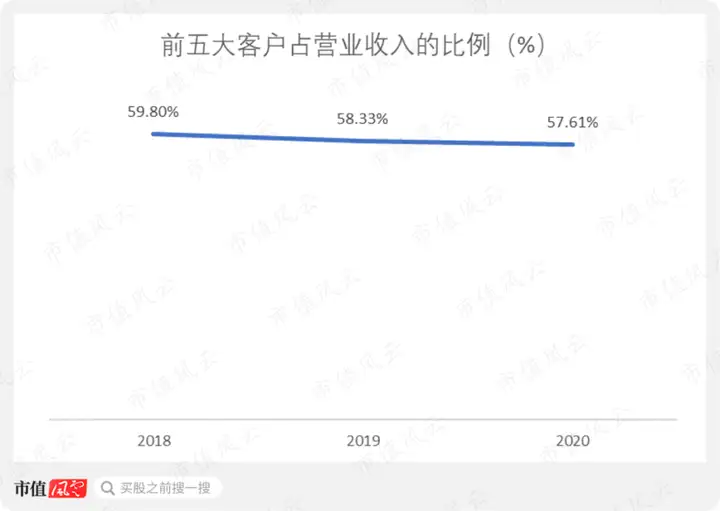

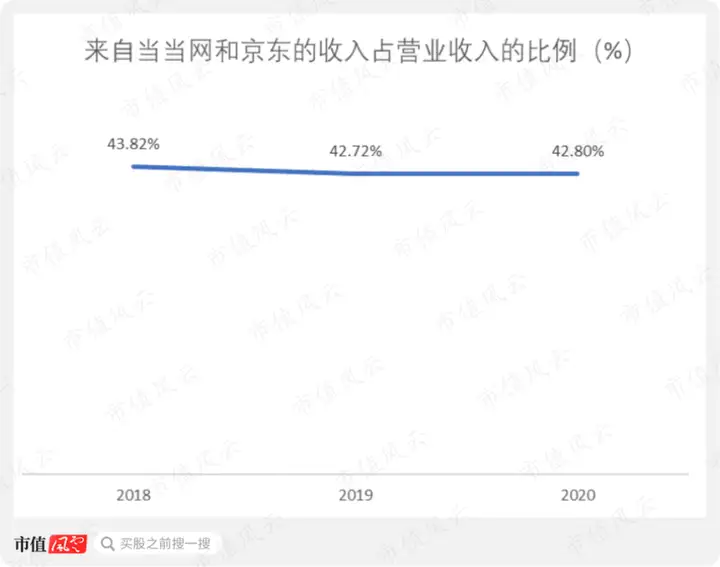

2018-2020年,公司前五大客户占营业收入的比例一直超过50%,客户集中度略高。

近三年,公司的头号大客户一直是当当网,其次就是京东,当当网和京东合计贡献了公司营业收入的40%以上。

公司发行的纸质书籍涉及三大领域:文艺类、社科类以及少儿类。

像藏地密码系列、《微微一笑很倾城》,还有半小时漫画系列、知行合一王阳明系列等,都是读客文化出版的畅销书。

以2020年为例,公司出版发行的文艺类图书相较于社科类和少儿类,其优势明显,无论是动销总品种、新书品种、加印书品种还是加印率,文艺类图书的经营指标均高于社科类和少儿类图书。

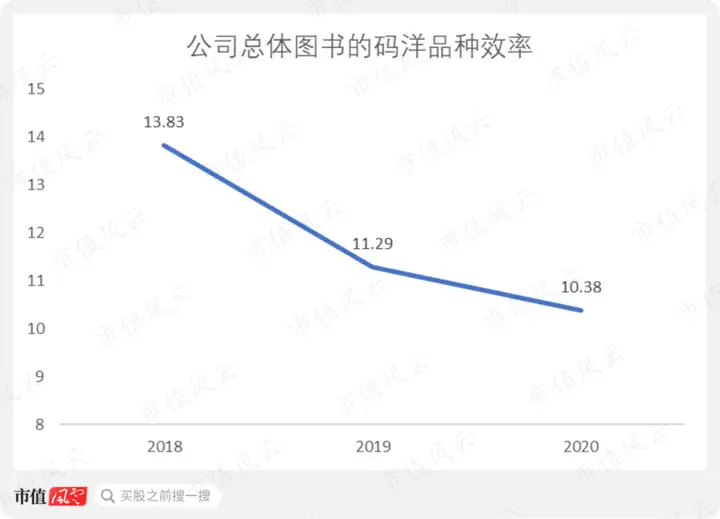

这里要重点提一下一个有关图书方面的运营指标,即:码洋品种效率。

码洋品种效率,也被称为出版效率,是图书码洋占有率与品种占有率的比值。

这个指标如果很高,意味着出版单位可以以较低的品种占有率创造较高的码洋占有率,说明出版单位的单品图书效益较好,出版的图书都可以算作是精品,图书盈利能力较强。

打造畅销书比较成功的出版商,这一指标往往都比较高。

2018-2020年,读客文化总体图书的码洋品种效率从13.83一路下滑至10.38。

具体看,文艺、社科以及少儿三类图书的码洋品种效率,无一例外都是呈现下滑趋势。

公司的码洋品种效率走势,清楚地说明,公司旗下的畅销书已经没有之前那么畅销了,公司图书的盈利能力在不断下滑。

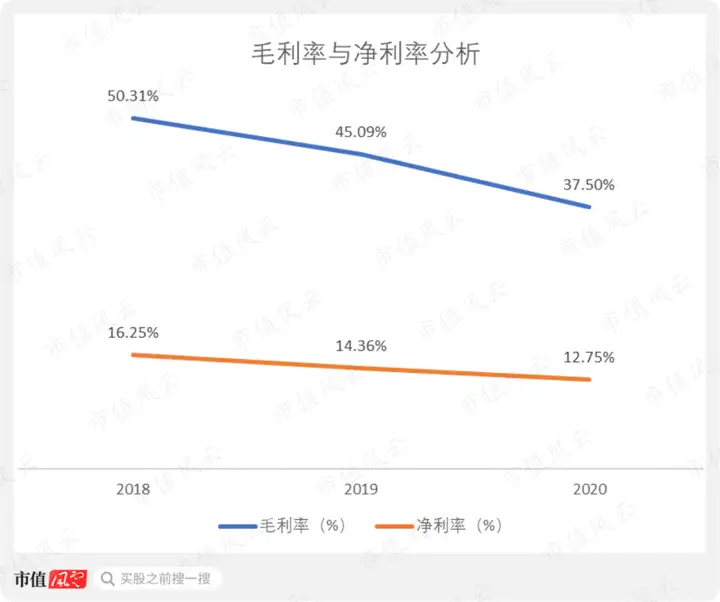

果不其然,表现不佳的码洋品种效率,直接映射到了公司的财务基本面上。

读客文化的净利率从2018年的16.25%下降至2020年的12.75%,同时,毛利率也从2018年的50.31%下降至37.5%。

毛利率下降,无非就是图书成本上涨,或者图书降价降得厉害。

总而言之,读客文化的盈利能力是越来越差了。

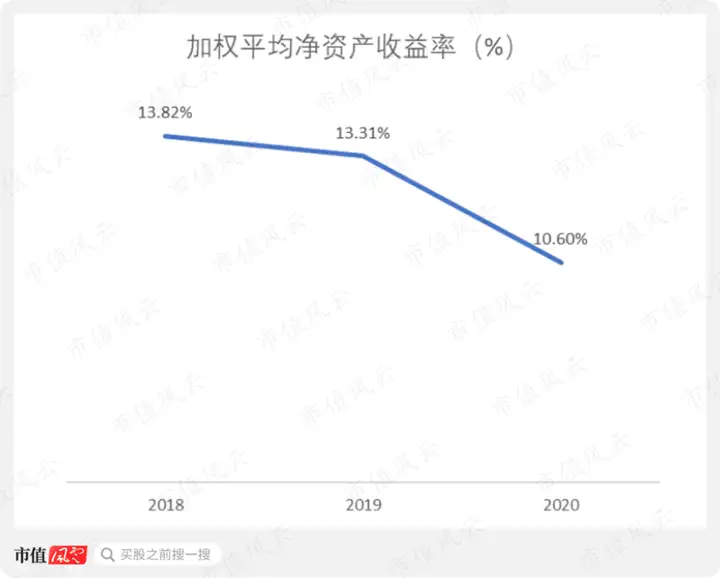

2018-2020年,公司加权平均净资产收益率也从13.82%不断下滑至10.60%。

读客文化无长期借款,短期借款较少,货币资金充足,营业收入和净利润还算正常,就是增长比较缓慢。

公司现金流方面,经营性现金流和自由现金流在2018年的时候,还都是净流出,2019年便分别实现净流入0.37亿和0.2亿元,二者分别继续增加至2020年的0.61亿和0.6亿元。

读客文化此次上市,本打算募集资金2.5亿元,结果实际募资金额只有6200万元,不到预计的三分之一,募集资金净额更是只有4300多万元。

募集资金大幅缩水75%,严重不及预期,股价却飙升了十几倍,公司市值直逼百亿。

遇到这种发行端遇冷,二级市场却爆炒的奇特景象,读客文化到底是该哭,还是该笑,还是该哭笑不得呢?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:yangfeng@wogoo.com/微信:yangfeng562933