个股解析:彩虹股份,低位趋势牛股

公司质地

彩虹显示器件股份有限公司(以下简称彩虹股份)成立于1992年7月29日。

1996年5月20日在上海证券交易所上市,

股票代码:600707。

公司为我国 FPD(平板显示)器件领域唯一的具有面板+基板上下游产业联动效应的企业。

主要业务为液晶面板和液晶玻璃基板的研发、生产与销售。

公司始终坚持自主技术创新,全力以赴推动电子玻璃产业发展,积极进行产品结构调整和产业升级,成为我国唯一一家具备 5 代、6 代、7.5 代、8.5 代基板玻璃制造能力的企业。

特别是自主设计研发的国产第一条溢流法工艺 G8.5+液晶基板玻璃生产线产品的成功下线,标志着我国向高世代基板玻璃产业发展迈出了关键的一步。

01

主营业务

其一、液晶面板业务

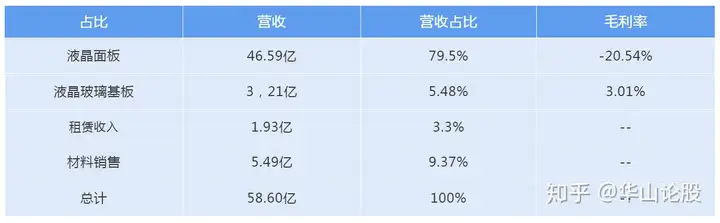

公司募集资金投资项目之 G8.6液晶面板项目2018年末达产后,产能规模、产线良率及产品品质稳定提升,各尺寸产品生产良率均达目标,生产效益进一步提升。

2019年累计产出液晶面板1134万片,销售出货1177万片,产销率103.83%。

其二、液晶玻璃基板业务

2019年基板玻璃运营多条7.5代线和一条8.5后段生产线,产量同比上升60%,销量同比上升36%。

主营业务收入同比大幅提升,增幅49%。

2019年,公司共生产液晶基板玻璃187.13万片,销售液晶基板玻璃178.43万片

占比

表1:彩虹股份2019年营收详情

02

主要客户

因为公司的主要产品是液晶面板和液晶玻璃基板,所以客户主要集中在显示行业中游的面板制造商。

如国内的京东方、中电熊猫、昆山龙腾等.

以及下游的电视产商,如三星、小米、LG、TLC王牌等。

03

产品技术

因为面板显示行业国内起步晚于国外,所以在技术的迭代上与日本、韩国等国仍有一定的距离。

但是随着国家的投入以及国人的努力之下,目前国内在液晶面板上的技术完全已经是世界领先水平。

而公司是我国唯一一家具备 5 代、6 代、7.5 代、8.5 代基板玻璃制造能力的企业。

2020年1月12日,国内首片拥有自主知识产权的溢流法0.5tG8.5+基板玻璃产品成功下线。

标志着彩虹向高世代基板玻璃产业发展迈出了关键一步。

公司主营业务已成功拓展至平板显示产业链下游G8.6显示面板产业,

同时合资建成运营的G8.6基板玻璃为其配套,公司平板显示产业链配套优势更加凸显、盈利能力进一步提高。

行业前景如何

1、面板整体需求稳中有涨。

近年来平板显示产业规模虽不断扩大,但增速有所放缓、技术升级及行业重组加快。

据赛迪智库数据显示,预计 2020 年全球显示面板出货面积达到 2.66 亿平方米,年均增长率为 4%。

2019年全球液晶电视面板的出货面积为 1.6亿平方米,同比增长6.3%。

群智咨询预计2020 年全球液晶电视面板出货面积为 1.62亿平方米,同比小幅增长1.4%。

2.液晶电视面板向大尺寸方向延申。

2019年全球液晶电视面板出货量2.83亿片,同比小幅下降0.2%,出货面积为 1.60亿平方米,同比增长6.3%。

出货面积同比增长超过出货量,主要是受到大尺寸化的影响。

3.液晶电视面板价格降至冰点,韩国产能退出,行业拐点将现。

以京东方、华星光电、彩虹光电、中电熊猫等为代表的一批中国厂商,在全球范围内发起价格战,通过价格优势使其产品快速占领市场。

但同时液晶电视面板价格几乎降至冰点。

而如今,随着三星显示和LG Display接连宣布放弃LCD业务,全球LCD的产能将主要集中在中国厂商手中。随之而来的,就是涨价。

时机问题

1.公司产能转固,营收大幅增长。

2019年公司液晶玻璃基板业务和液晶面板业务发展均取得了良好的成效,G8.6液晶面板虽然实现了量产出货,销售收入大幅度增长。

2019年,公司实现营业收入 586,006.14 万元,同比增长 203.75%。

2020年公司预计实现营业收入84.71亿元,其中液晶面板业务79.34亿元,液晶基板玻璃业务5.70亿元。

2.随着面板价格的回升,公司产能以及良品率的提升,毛利率将大幅改善。

Witsview数据显示,32寸面板价格报38美金,有望突破3月份疫情前高点,同比6月20日33美金涨价超15%。

三季度进入面板备货的传统旺季,加之海外渠道的强劲补货需求,整机厂的面板备货策略激进;

而供应端,面板厂受盈利驱动继续控制TV面板的产能分配,

同时,新增产线受疫情影响爬坡不及预期,LCD TV面板整体供应增幅受限,三季度LCD TV面板供应紧缺,后续面板价格将有望维持涨势。

面板行业的景气度有所提升,产品价格上涨,而公司产品的成本随着产能的稳定,成本呈现下降,将大大改善公司的毛利率水平。

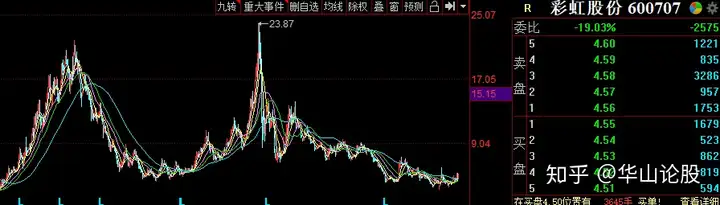

3.公司股价处于近年来的低位。

近年来面板行业需求增速有限,而国内的产能大幅提升,所以面板价格大幅下降。

公司连续亏损,靠着政府给予的补贴,才勉强保持盈利。

而因为主营业务的大幅亏损,所以导致股价连年下跌 ,已然破净。

(所谓破净股是指股票的每股市场价格低于它每股净资产价格。破净全称为股价跌破净资产值,当股票的市场价格低于每股净资产时就叫破净。)

随着公司产品技术的迭代以及面板价格的回升,公司基本面将得到改善,股价在具备支撑的条件下,将有望迎来估值的修复。

结论

2019年因为面板价格处于冰点,而公司的产能在19年开始释放,所以呈现的财务数据则是大幅的亏损,靠着政府给予的补贴,才勉强盈利。

但是随着技术的迭代,产能的释放,产品价格的回升,公司的基本面将得到良好的改善,公司最差的时刻也将过去。

所以股价将有望迎来修复,值得作为中长线的关注标的。

后续关注:

1、面板价格;

2、公司产能释放情况;

3、韩国三星、LG关于LCD面板产能退出情况。)

以上内容仅供参考,不构成投资建议

股市有风险,入市需谨慎