大跌400亿!华友钴业,业绩大涨8倍,却撑不起千亿市值

跌停,跌停,再跌停,最近两天,短短5个月股价就暴涨的2.4倍多的千亿钴业龙头华友钴业(603799.sh)连续跌停,市值较之前的高位已经暴跌了400多亿!

去年9月29日,华友钴业股价最低才33.85元,对应市值也只有395亿,当时的总市值还没最近缩水的多。4个月后,今年2月22日,华友钴业股价最高触及116.52元,较5个月前涨超244%,市值达到1323亿,2020年一时间国内钴业龙头、锂电池钴镍材料龙头、锂电新材料领导者等标签都被加到了公司身上。

然而,高光过后往往就是至暗时刻,2月22日股价冲高回落之后,公司股价开始连续下跌,至今已经跌超37%,再来一个跌停就要面临股价被腰斩的命运了。

(华友钴业股价走势截图)

与股价连续下跌不同的是,公司近期基本面频传利好消息。先是1月23日的时候公司预告2020年全年实现业绩10.76亿-12.64亿,较2019年的1.2亿同比大增8倍;后又有60.18亿非公开发行募资到位的好消息;到3月3日,更有公司高冰镍项目试制成功的重磅利好。

多重利好消息刺激下,华友钴业股价不涨反跌,只能说明目前公司的股价实在太高了,趁着利好某些机构投资者也在顺势卖出兑现,而公司基本面并无太大变化!

钴业龙头转型锂电池材料商

华友钴业在国内钴行业的龙头地位毋庸置疑。截至2020年,华友钴业的钴资源储量8.34万吨,钴产品产能3.9万吨,2020年上半年钴产品产量1.35万吨。比较而言,目前洛阳钼业的钴资源储量更大,达56.90万吨,但产能只有1.8万吨,低于华友钴业。

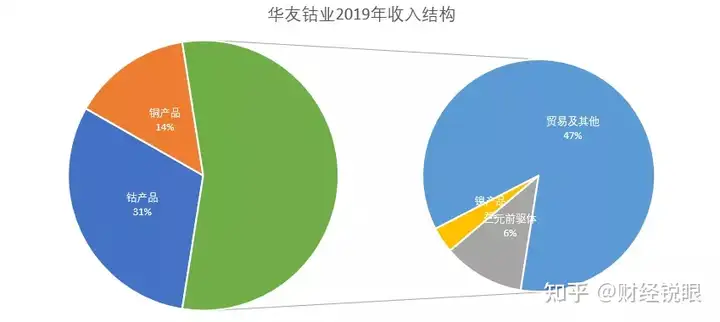

2019年,华友钴业实现总营收188.53亿,其中钴产品收入56.8亿、占总营收的比重为31%,其次是铜产品收入26.32亿、占比14%,三元前驱体收入11.51亿、占比6%,镍产品收入3.65亿、占比2%,贸易及其他业务收入86.28亿、占比47%。

(数据来源:锐眼哥整理)

中国是一个钴资源缺乏的国家,95%的原料需要进口,但全球50%的精炼钴生产与消费都在中国。

从2002年成立之后,华友钴业就开始对全球钴资源最丰富的非洲刚果金的铜钴业务进行考察,2009年公司收购刚果金的三大矿山,2015年又对刚果金PE527铜钴矿权区进行开采研究,到2016年已形成1万吨钴冶炼、2万吨前驱体产能。

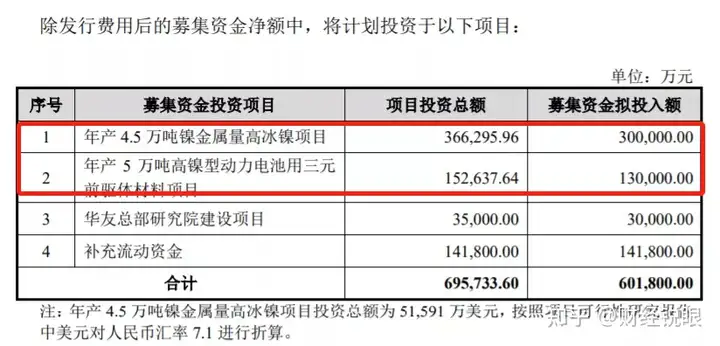

2018年在与LG化学、浦项钢铁合资切入锂电正极材料的同时,华友钴业又与洛阳钼业、青山钢铁集团等合资开发印尼红土镍矿,开启年产6万吨镍金属量氢氧化镍钴湿法冶炼项目,2020年12月又非公开发行募资60.18亿在印尼建设年产4.5万吨的高冰镍项目。

经过近20年的发展,华友钴业基本形成包括上游矿山资源、中游金属冶炼、下游新能源材料的一体化产业链。矿山资源方面,在稳定自身储量的同时与刚果金多家矿山企业保持合作,保证上游原料供应;下游则与LG化学等国际电池厂商合作并进一步深度绑定主要新能源汽车厂商,保证公司三元前驱体等新能源材料的库存消化。

从公司产品收入变化趋势来看,近几年,一方面因为钴价自2017年之后持续下跌导致公司钴产品板块收入绝对值及占比下降,另一方面由于国内新能源汽车的快速发展带动公司三元前驱体及镍产品的收入绝对值及占比持续提升。

(数据来源:锐眼哥整理)

从公司业务收入变化趋势来看,未来,钴产品依旧会是公司收入占比较大的核心业务,同时随着国内新能源的发展以及新能源汽车销量、保有量的上升,新能源材料业务可能继续保持高增长。

受钴价变动影响,公司业绩波动大

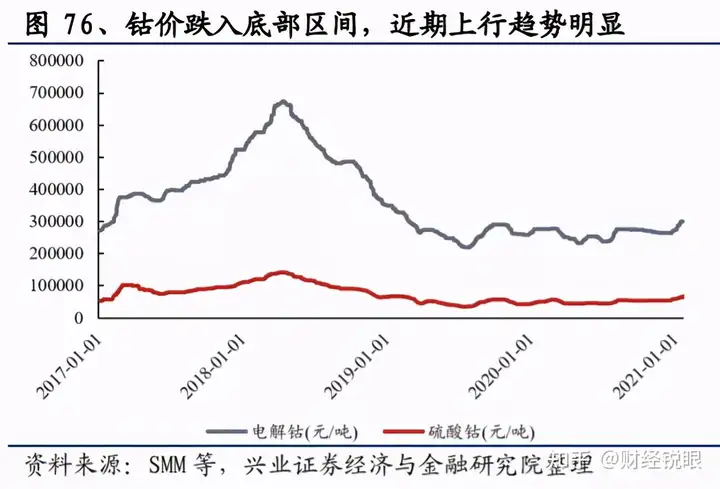

从收入绝对值来看,2018年是公司上市以来钴业务板块收入最高的一年,达到95.79亿,占当年营收总额的66%,但从增速来看,2018年公司钴产品业务增速已经放缓,而这一年钴产品的产销率却大幅提升。

(资料来源:兴业证券研报)

2017年,电解钴价格从不到30万元/吨一路涨到70万元/吨附近,与此同时硫酸钴的价格涨幅也不小,至2018年初硫酸钴价格超过10万元/吨。受钴价涨价影响,2017年公司营收增长97.44%、实现归母净利润暴涨26倍,当年公司股价涨幅也超过2倍。

但进入2018年后钴价进入持续下跌通道,从70万元/吨高位一路跌至20万元/吨左右,下跌趋势持续时间长达1年半,直到2019年下半年才开始底部筑底、小幅反弹,今年年初才出现明显的上涨迹象!

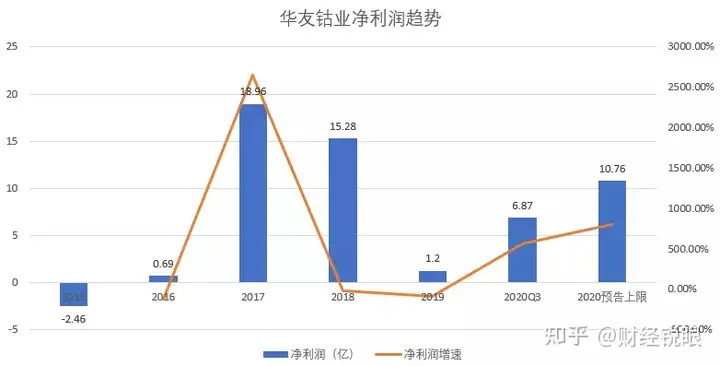

随着钴价的涨跌波动,公司业绩波动也比较大,2017年暴涨之后就陷入两年的持续下滑,根据公司业绩预告,2020年公司业绩又暴涨8倍。

(数据来源:锐眼哥整理)

可以看出,2020年即使公司业绩增长8倍,净利润绝对值距离2017年和2018年仍旧还有很大差距。也就是说,华友钴业的业绩受前两年钴价大跌冲击,公司业绩还远远没有恢复,但公司股价早已超过了2018年的高点!

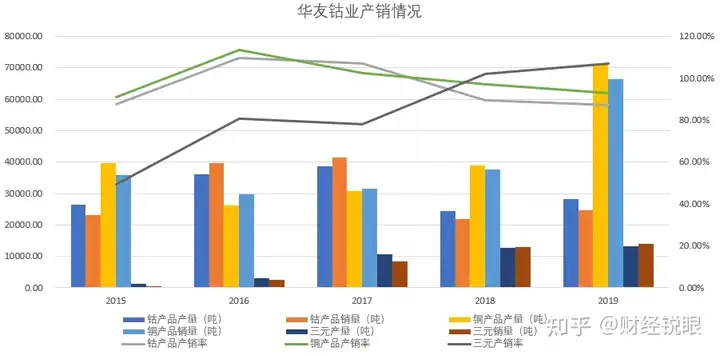

另一方面,从公司主要产品产销率来看,除三元前驱体的产销率持续上升外,钴、铜两大核心产品的产销率自2017年之后一直在下滑。

(数据来源:锐眼哥整理)

所以,目前来看,华友钴业的三元前驱体产品营收规模虽然不大,但从产销率来看,发展前景可期。

高冰镍试制成功,冲击镍价暴跌

3月3日,一条青山实业将于2021年10月分别向华友钴业、中伟股份供应6万吨和4万吨高冰镍的消息引爆市场,消息一出沪镍主力合约期货直接就崩了,今天已经是连续第二天触及跌停!

(沪镍主力合约走势截图)

一夜回到解放前,说的不就是这吗?沪镍主力从去年10月的11万一路涨到今年2月底14.9万的高位,然后短短几个交易日就已基本抹去此前涨幅,最新报价12.15万/吨。

高冰镍项目是华友钴业携手青山集团、洛阳钼业在印尼建设的红土镍矿湿法冶炼项目,规划是年产6万吨镍金属量的混合氢氧化镍钴以及4.5万吨的高冰镍,是公司继非洲投资以来最大的海外投资项目。

之前公司在非公开发行招股书中介绍,拟募资60.18亿,其中30亿用于建设年产5万吨高镍型动力电池用三元前驱体项目及印尼年产4.5万吨高冰镍项目,市场普遍预期高冰镍项目将在今年年末才能落地,3月3日青山实业将向华友钴业、中伟股份供货消息则预示着高冰镍项目已经试制成功!

(华友钴业公告截图)

高冰镍出来之前,新能源汽车使用三元锂电池前驱体主要通过镍豆产生硫酸镍,现在高冰镍的出现则可以通过镍铁制成高冰镍再产生硫酸镍。除了工艺的变化外,高冰镍生产硫酸镍的成本较镍豆生产硫酸镍更低,高冰镍与镍形成竞争关系。

技术上,高冰镍的出现是利好、是技术进步,但二级市场上则冲击公司股价。

8倍业绩撑不起千亿市值

通过以上定性、定量的分析,大概基本了解了华友钴业的发展历史、行业地位、业务范围、业绩表现以及技术发展等基本面信息,大致得出的结论是公司基本面还不错,在巩固自身现有地位的同时积极进行技术迭代更新,发展前景更广的新能源材料业务。

但回归公司股价、市值、估值的问题,2020年8倍增长的业绩能撑起千亿的市值吗?从近期股价的表现来看,显然不能,且相较公司业绩绝对值,公司目前市值有点过高了!

从以上分析来,影响公司股价的因素主要有钴、铜、镍等原材料价格以及新能源汽车行业的景气度情况。原材料价格方面,钴、铜、镍在去年都有不同程度的上涨,但今年2月底之后都有所回落,这种回落自然会反映到公司股价上;新能源汽车行业景气度方面,行业景气度整体仍旧处于高位,但由于去年二级市场的抱团炒作,行业整体估值过高,在二级市场杀估值的过程中公司势必也会受到牵连。

从基本面绝对业绩来看,公司实现的净利润在远没有恢复到2018年高位的时候,二级市场股价却超过了2018年的高位创出历史新高,侧面也能说明公司股价过高。

近期,公司股价连续跌停,一方面与整个A股抱团板块杀估值有关,另一方面也受镍价连续暴跌影响。

因此,整体来看,华友钴业基本面没啥大问题,就是目前股价太高了!