董事长年薪500万,亿钧耀能行业产能过剩,供应商客户质量堪忧

文:权衡财经研究员 余华丰

编:许辉

据中商资料显示,我国有三个省市2021年平板玻璃产量超过1亿吨,分别是河北省、广东省、湖北省。我国在2013年10月就产能严重过剩,抬高行业进入门槛,要求严禁新建,确有必要新建必须实施产能置换,2021年全国平板玻璃总产量高达101665万重量箱,同比增长8.4%。

湖北的湖北亿钧耀能新材股份公司(简称:亿钧耀能)拟在深市主板上市,保荐机构为银河证券。2月16日更新了招股书,本次拟发行不超过3,820万股,占发行后总股本的比例不低于25%, 拟投入募集资金15.74亿元用于4×1200T/D铝硅酸盐面板生产线项目(一期)、年产800万平方米Low-E镀膜玻璃、100万平方米中空玻璃项目和研发中心项目。

亿钧耀能实控人离婚致创始股东退出,报告期突击引入外部机构;营收与净利润起伏,毛利率与龙头企业相近;董事长2020年年薪超500万元,高额借款带来利息支出;经销商客户变动大,存在多家零人社保客户;前五大供应商现数人公司,存货一路走高;遭供应商起诉要求强制执行,商誉减值近两千万。

实控人离婚导致创始股东退出,报告期突击引入外部机构

亿钧有限于2003年12月18日设立,亿钧耀能发起人为亿钧集团、李军、李恋和张舒英,2007年3月1日,亿钧有限股改,名称变更为荆州市亿钧玻璃股份有限公司。公司主要发起人亿钧集团成立于2000年2月22日,拥有的主要资产为持有的亿钧有限39.90%股权和湖北亿钧51.75%股权,亿钧集团主要从事加工、销售玻璃、经营建筑装璜材料,石化产品等业务,2007年6月7日被公司吸收合并,亿钧集团注销,债权债务由存续的公司继承,公司注册资本由4,740万元增加至6,280万元,实收资本增加至6,280万元。

2018年5月30日,公司设立广利投资、厚利投资2个员工股权激励持股平台,2018年6月20日,李传兵将其持有的公司205.23万股股份以7.80元/股的价格转让给广利投资,转让价款为1,600.794万元。同日,李传兵将其持有的公司25.14万股股份以7.80元/股的价格转让给厚利投资,转让价款为196.092万元;李军将其持有的公司150.79万股股份以7.80元/股的价格转让给厚利投资,转让价款为1,176.162万元。广利投资、厚利投资受让发行人股份的价格为7.8元/股,转让价格7.8元/股与股份支付对应权益工具公允价值14.29元/股之间的差额确认为股份支付费用金额。

截至招股说明书签署日,李传兵持有公司股份47,376,300股,占公司发行前总股本的41.34%,担任公司董事长;李军持有公司股份31,012,100股,占公司发行前总股本的27.06%,担任公司副董事长。李传兵、李军合计持有公司股份78,388,400股,占公司发行前总股本的68.40%,李传兵、李军父子为公司控股股东、实际控制人。

李恋为李传兵、张舒英女儿,张舒英与李传兵于2009年11月离婚,根据离婚协议的约定,张舒英持有的公司股权归李传兵所有。2007年4月李恋一度持有1,308万股股权,占比达27.59%,2009年9月公司增资后减为18.57%,而张舒英持股为12.67%。离婚后的2012年8月,张舒英、李恋将股权转让给李传兵、李军、王万伦和兰文平,退出公司股东行列。

亿钧耀能股权激励计划于2018年6月实施后,相应的员工离职情况有,2018年11月至12月,李献军、邓天泽、赵强离职,2019年,范亚军离职,2020年,杨爱波、杜敏、刘小军、葛剑君、葛怀敏、付剑峰离职;2021年1-9月,匡永军、任中轶离职,郑祖乐从厚利投资退伙。

2019年7月,2020年12月和2021年2月,公司以增资价格为17.63元/股进行了三轮增资,引进了众多的外部机构;均以2018年净利润计算的PE倍数10倍确定本次增资投前估值为14.6亿。

自设立以来,公司 2007年4月吸收合并宾伦化工、2007年6月吸收合并亿钧集团、2018年11月吸收合并耀能新材,还于2020年9月收购明达玻璃(武汉)有限公司(以下简称明达玻璃)100%股权,明达玻璃成立于2002年9月。本次收购前,明达玻璃(厦门)有限公司持有明达玻璃100%股权,明达玻璃持有子公司明达硅砂(石门)有限公司70%股权,经营地址位于武汉市经济开发区,具有日熔化600吨优质浮法玻璃的生产及深加工能力。

营收与净利润起伏,毛利率与龙头企业相近

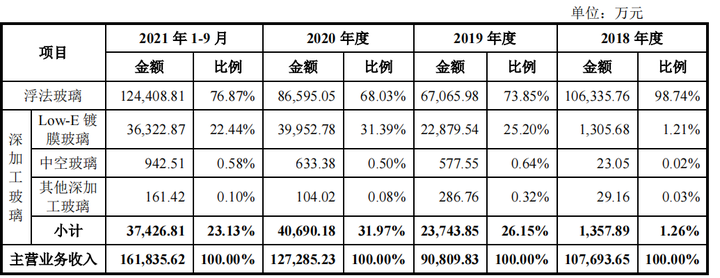

亿钧耀能主营业务为玻璃原片及深加工玻璃产品的生产和销售。公司主要产品为浮法玻璃、Low-E镀膜玻璃、中空玻璃及其他深加工玻璃等。2018年-2021年1-9月,公司营业收入分别为10.826亿元、9.121亿元、12.799亿元和16.250亿元,2019年较2018年营收下滑15.75%,2020年比2019年营收上升40.32%;各期净利润分别为1.324亿元、7,268.84万元、2.693亿元和5.568亿元,2019年较2018年净利润下滑45.09%,2020年较2019年净利润增长270.43%。

报告期各期,浮法玻璃属于玻璃原片,是公司主要产品之一,公司拥有4条自动化浮法玻璃生产线,可生产厚度为3~19mm的浮法玻璃,以及18m×3.66m的超大规格玻璃。浮法玻璃实现销售收入分别为10.634亿元、6.607亿元、8.66亿元和12.441亿元,占主营业务收入比例分别为98.74%、73.85%、68.03%和76.87%,占比较高;公司深加工玻璃收入分别为1,357.89万元、2.374亿元、4.069亿元和3.743亿元,占主营业务收入比例分别为1.26%、26.15%、31.97%和23.13%。

最近三年,从浮法玻璃和深加工玻璃两大类来看,深加工玻璃毛利占比上升,浮法玻璃毛利占比下降。

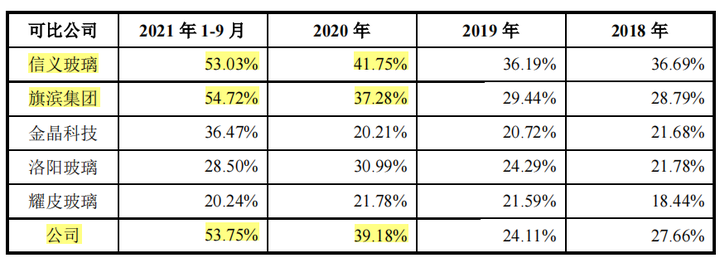

报告期内,主要受益于玻璃价格上升,公司综合毛利率分别为27.66%、24.11%、39.18%和 53.75%,呈现上升的趋势。公司产品销售区域包括湖北、湖南、安徽、江苏等多个区域,2020年公司生产浮法玻璃1,692.38万重量箱,销售Low-E镀膜、中空等深加工玻璃1,449.08万平方米。根据国家统计局数据显示:2020年中国平板玻璃累计产量为 94,572.3万重量箱,公司的市场占有率约为1.79%。

报告期内,公司主营业务毛利率分别为27.50%、23.92%、38.99%和53.75%。从产品结构来看,公司主营业务整体毛利率主要受浮法玻璃毛利率和Low-E镀膜玻璃毛利率变动的影响,2019 年亿钧耀能主营业务毛利率较2018年下降主要是由于浮法玻璃毛利率下降的影响,2020 年公司主营业务毛利率较2019年上升主要是由于浮法玻璃毛利率和Low-E镀膜玻璃毛利率均上升所致,2021年1-9 月公司主营业务毛利率较2020年上升主要是由于浮法玻璃毛利率上升所致。

根据卓创资讯的统计,2020年浮法玻璃市场占比排名中,信义玻璃排名第一,占比接近8%,旗滨集团占比接近6%,南玻占比超过4%。行业龙头的市场占有率不高,且龙头企业的市场占有率比较接近。

报告期内,公司毛利率与玻璃制造行业营收规模排名前列的信义玻璃、旗滨集团基本相当,公司毛利率与金晶科技、耀皮玻璃、洛阳玻璃毛利率差异的原因主要是不同公司的产品类别及结构存在差异所致。

光伏玻璃行业呈现双龙头的竞争格局,信义光能(http://00968.HK)、福莱特(SH.601865)处于行业前2位,卓创资讯统计,2020年光伏玻璃前5名企业产能约占65%左右,其中信义光能、福莱特产能约占45%。根据信义光能2021年半年报,截至2021年6月末,信义光能光伏玻璃产能为日熔量11,800吨/天,根据卓创资讯统计,截至2020年末,福莱特光伏玻璃产能为日熔量5,400 吨/天。

根据信义光能2021年半年报,预计2021年下半年有2条日熔量1,000吨/天的光伏玻璃生产线投产,预计2022年有8条日熔量1,000吨/天光伏玻璃生产线规划投产,产能规模增加日熔量10,000吨/天。根据福莱特2020年报,预计2021年有4条日熔量1,200吨/天的光伏玻璃生产线投产,有1条日熔量1,000吨/天的光伏玻璃生产线投产,预计2022年有5条日熔量1,200吨/天的光伏玻璃生产线投产,产能规模增加日熔量11,800吨/天。根据旗滨集团 2021年半年报,旗滨集团2021年建设3条日熔量1,200吨/天的光伏玻璃生产线,预计2022 年投产,产能规模增加日熔量3,600吨/天。

董事长2020年年薪超500万元,高额借款带来利息支出

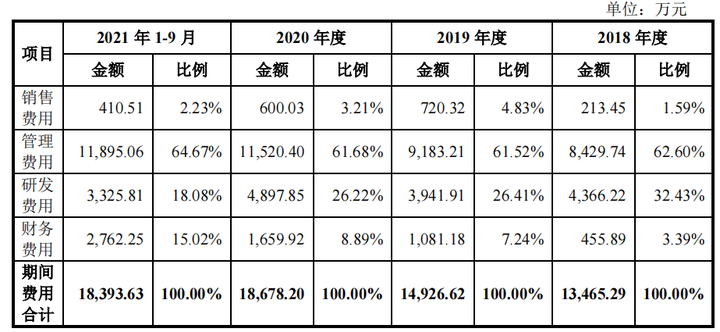

亿钧耀能招股书称公司将在参考当地同类企业工资水平、国内物价指数、就业市场环境、行业发展情况等因素的基础上,结合公司实际经营情况,进一步完善薪酬制度,注重员工的绩效评估,进一步完善激励性的薪酬体系建设。从亿钧耀能的管理费用与研发费用、销售费用对比上看,公司的管理费用占据了期间费用的一半之多,远远超过了研发费用和销售费用。

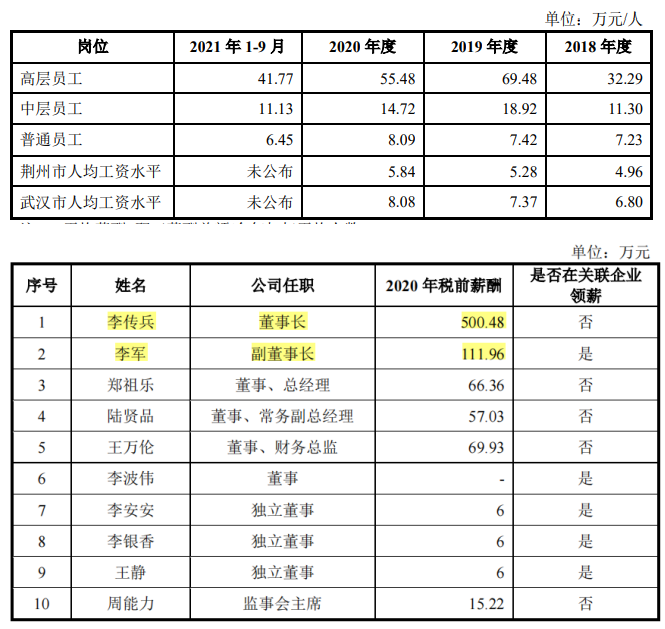

从亿钧耀能员工各阶层的薪酬分布上看,公司的高层员工远远超过了中层和普通员工,甚至是普通员工的6-7倍,而作为公司实控人和董事长2020年年薪超500万元,其子的年薪为111.96万元,分别为普通员工的63倍和14倍。

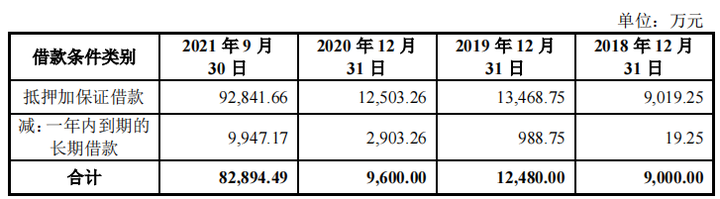

报告期各期,公司的管理费用率总体高于行业平均水平,主要系公司管理费用中职工薪酬占营业收入比例及公司管理费用中折旧与摊销占营业收入比例高 于同行业可比公司所致。报告期各期末,公司长期借款分别为9,000万元、1.248亿元、9,600万元和8.29亿元,占非流动负债的比例分别为90.04%、86.42%、51.47%和89.23%,占比较高。由此带来了巨大的利息支出,报告期各期,亿钧耀能财务费用分别为455.89万元、1,081.18万元、1,659.92万元和2,762.25万元,主要是由利息支出构成。财务费用总体呈上升趋势,主要系公司扩大生产规模,银行借款增加导致利息支出增多所致。

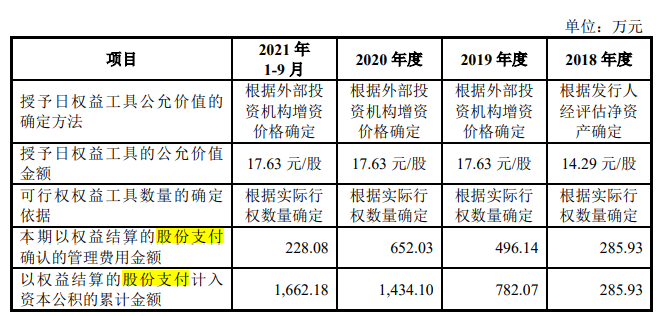

2018年-2020年,亿钧耀能确认了大额的股利支出,从2018年的285.93万元,一路上升至计入资本公积的累计金额达1,662.18万元之多。

报告期各期,亿钧耀能其他收益分别为452.48万元、1,574.58万元、492.88万元和3,590.87万元,2019年度、2021年1-9月政府补助金额较大,主要是当期收到政府对进入上市挂牌辅导期的重点企业给予的政府补助,用于企业研发、技术改造。

经销商客户变动大,存在多家零人社保客户

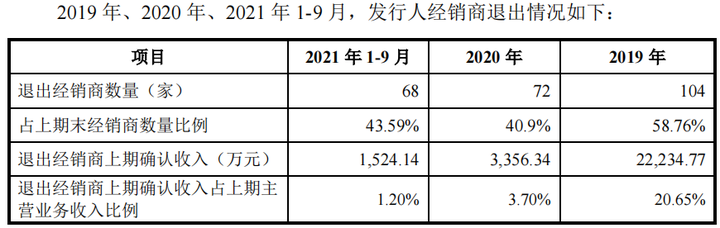

报告期内,亿钧耀能存在一定数量的经销商新增或退出的情况。2019年-2021年1-9月,退出经销商数量分别为104家、72家、68家,占上期末经销商数量比例分别为58.76%、40.9%和43.59%。如此频繁的经销商变动,对公司的经营业绩必然有所影响。

报告期内,公司客户数量变动较大,公司称原因系市场上存在大量的玻璃贸易商等经销商客户,玻璃深加工厂、建筑施工企业等直销客户,公司采取市场化经营策略,顺应市场变化,不断加强经销渠道、直销渠道的开拓力度,选择综合实力较强的玻璃经销商、直销客户进行合作;每年亦存在一些经销商、直销客户因其自身经营安排等原因与公司终止合作的情况。报告期内,公司整体客户结构不断优化。

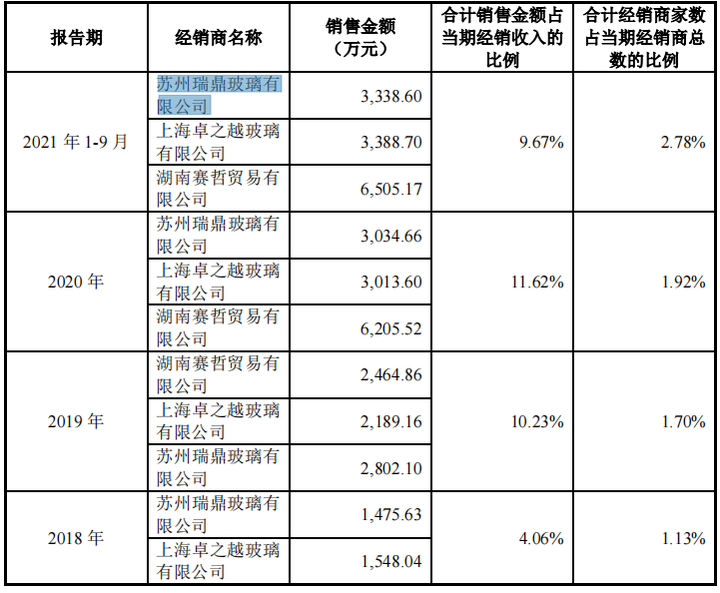

报告期内,亿钧耀能存在3家经销商客户专门销售公司产品。2018年-2021年1-9月,公司向苏州瑞鼎玻璃有限公司销售金额分别为1475.63万元、2802.1万元、3034.66万元和3338.6万元。查公开资料显示,此客户成立于2017年8月30日,注册资本200万,实缴资金0元,2018年-2020年社保缴纳人数均为0人。

2018年-2021年1-9月,公司向上海卓之越玻璃有限公司销售金额分别为1548.04万元、2189.16万元、3013.6万元和3388.7万元。查公开资料显示,此客户成立于2009年10月22日,注册资本100万元,实缴资本50万元,2018年-2020年社保缴纳人数分别为1人、1人和0人。

2019年-2021年1-9月,亿钧耀能向湖南赛哲贸易有限公司销售金额分别为2464.86万元、6205.52万元和6505.17万元。此客户成立于2018年12月26日,注册资本200万元,实缴资本为0元,2019年和2020年社保缴纳人数分别为0人和3人。

合肥杰亚玻璃材料有限公司成立于2018年12月5日,2019年即成为公司的第3大客户,之后为第二大客户,分别贡献了4,589.88万元、9,354.47万元和11,147.07万元,占比分别为5.05%、7.35%和6.89%,至今参保人数为0人。

同样的还有成立于2020年3月4日的,成立当年即成为公司的第四大客户,2021年1-9月为第三大客户,分别贡献了6,015.85万元和6,914.90万元采购额,占比为4.73%和4.27%。其亦为零人参保客户。

前五大客户中,频频出现零人参保客户,三家专门销售公司产品的经销商为数人参保公司,且销售金额占当期经销收入的比例在10%上下,这让投资者对亿钧耀能透过零人或数人客户撑起的业绩真实性有所生疑。

前五大供应商现数人公司,存货一路走高

日照东成国际贸易有限公司为公司2018年第二大供应商、2019年第五大供应商,公司向其采购石油焦金额分别为8712.87万元和4705.36万元,2019年和2020年此供应商社保缴纳人数分别为0人和9人。

南通鸿华化工有限公司为公司2018年第四大供应商和2019年第二大供应商,公司向其采购纯碱金额分别为5722.99万元和5758.08万元,2018年和2019年此供应商社保缴纳人数分别为5人和4人。

石门金航硅砂有限公司为公司2021年1-9月新增前五大供应商之一,公司向其采购石英砂金额为5821.89万元。2021年11月1日,常德市生态环境局石门分局环境执法人员对石门金航硅砂有限公司年开采100万吨石英砂项目开展现场检查,明确指出其矿山开采面积过大,未按照相关要求对采矿区完善污染防治设施,并要求迅速整改并落实到位。2021年11月16日,我局环境执法人员再次对其年开采100万吨石英砂项目开展现场检查,发现公司正在生产,由于采矿面积过大,在采矿过程中,仍然对采矿区未加强精细化管理,对采矿点未采取集中收集处理等有效抑尘措施,导致进行矿石开采的过程中产生的扬尘得不到有效控制,对周边环境带来影响。

常德市生态环境局石门分局对公司在采矿过程中未采取集中收集处理、密闭、围挡、遮盖、清扫、洒水、等措施,控制、减少粉尘和气态污染物排放的环境违法行为处行政罚款伍万元整(小写:¥50000.00元)。

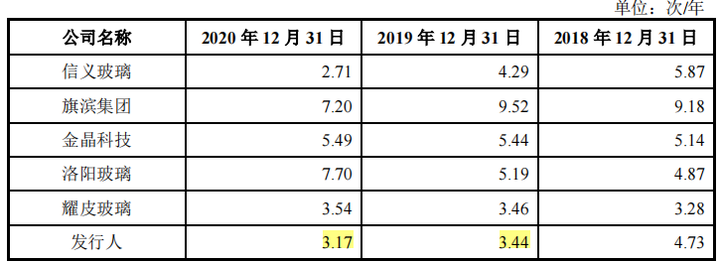

报告期各期末,亿钧耀能存货账面价值分别为1.684亿元、2.333亿元、2.543亿元和3.702亿元,随着公司主营业务规模的不断扩大,存货账面价值呈持续增长趋势。2018年-2020年,公司的存货周转率分别为4.73%、3.44%和3.17%,存货周转率下降。公司存货周转率与同行业可比上市公司差异主要原因系不同公司产品结构差异和公司原材料库存政策所致。

公司浮法玻璃采用以产定销的经营模式,深加工玻璃主要采用以销定产为主、备货生产为辅的生产模式,公司存货账面价值中以原材料为主,报告期内,原材料账面价值占比分别为88.84%、85.24%、93.25%、77.56%。

遭供应商起诉要求强制执行,商誉减值近两千万

2021年3月26日,山东省日照市东港区人民法院作出(2020)鲁1102民初9639号、9640号《民事判决书》,判决解除双方订立的《采购合同》,并由公司向山东华贸控股集团有限公司支付违约金140万元。公司及山东华贸控股集团有限公司提起上诉。2021年9月17日,日照市东港区人民法院受理了山东华贸控股集团有限公司提起的强制执行申请。二审判决作出后,亿钧耀能向山东省高级人民法院提起再审申请,该案尚未执行完毕。公司因该诉讼于2021年9月末计提预计负债140万元。

2020年12月11日,湖北省荆州市中级人民法院作出(2020)鄂10民初21号《民事判决书》,判决亿钧耀能向安徽富煌钢构股份有限公司支付工程款533.97万元及相应逾期付款违约金,安徽富煌钢构股份有限公司向公司支付违约金48.02万元,公司根据该判决已向安徽富煌钢构股份有限公司支付工程款533.97万元,并根据双方违约金的差额在2020年确认违约金支出24.81万元,在2021年1-9月确认违约金支出21.84万元。

2015年、2016年荆州市亿钧玻璃股份有限公司曾连续被荆州市环保局处以环保处罚,处罚总金额达119万元。

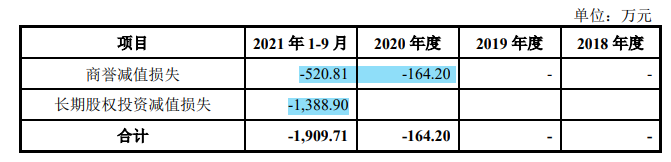

2020年9月亿钧耀能收购亿钧耀能(武汉),因确认递延所得税负债7,090.27万元形成商誉,随着递延所得税负债的转回计提同等金额的商誉减值准备, 2020年10-12月计提商誉减值损失164.20万元,2021年1-9月计提商誉减值损失520.81万元。

2021年1-9月,公司长期股权投资减值损失为公司对参股公司湖南云东科技有限公司的长期股权投资全额计提减值准备。云东科技法人谭云清因涉嫌刑事犯罪被常德市公安局采取刑事强制措施,其银行账户被冻结,财务印章被查封,对经营产生重大影响,公司诉至法院请求判决解散云东科技,亿钧耀能对其投资存在无法收回的风险,全额计提减值准备。

公司子公司亿钧耀能(武汉)存在两宗土地因政府、政府有关部门的其他行为被认定为闲置土地的情形,子公司亿钧耀能(石门)存在一宗土地因政府规划调整原因被认定为闲置土地的情形,亿钧耀能(武汉)上述两宗土地已办理完成项目备案、取得建设用地规划许可证,目前正在办理建筑工程施工许可证,亿钧耀能(石门)上述一宗土地正在与政府协商土地处置方案,若前述三宗土地未能与政府协商妥善解决,公司存在被政府依据《闲置土地处置办法》收回土地使用权的风险。

2018年-2021年1-9月,LOW-E镀膜玻璃产能利用率分别为4.73%、59.83%、88.47%和90.46%,产销率分别为66.59%、98.37%、102.26%和94.8%;浮法玻璃产能利用率分别为96.05%、78.7%、98.65%和96.16%,各期产销率分别为98.7%、77.06%、76.46%和74.84%。此次年产800万平方米LOW-E镀膜玻璃、100万平方米中空玻璃项目是在公司现有产业规模基础上扩大产能、提升产品性能的扩建投资项目。玻璃行业为国家严禁新建产能的行业,未来如果监管政策有变,或整体经济环境导致新增产能难以消化,亿钧耀能的前景将变得难料。