2022年中远海控价值重估

中远海控我已经写了两篇分析了,第一篇是对其基本面的分析(《中远海控财务分析-价值成长之路》),第二篇是对其盈利能力的分析预测,是对第一篇分析的补充修正(《中远海控最低估值逻辑》)。

一直以来关于估值这块讲的是比较模糊的,因为估值没有绝对的正确,它取决于个人认知,正因为认知的不同,才导致价格上的波动,买卖上的互道sb。

但有一点可以确定的是,只要价值远远大于当前价格,不论估算的价值是多少,只要套利空间足够大,就可以提供足够大的安全边际来买入,至于涨到多少、什么时候走已经不重要了,只要获利了结,什么时候走都是对的。

我也正是秉持着这一理念持有中远海控,出于对自己资产的负责,遂在今年开年再次进行相关梳理,并记录。

一、盈利能力

海控去年盈利爆炸是多方因素共同作用的结果,经济学上最简单的供需理论就能解释。目前高企的运价是需求大幅提升而供给增加缓慢的结果,去年国外大放水导致需求暴涨+我们复工卯足马力生产,生产端与需求端不仅互补,规模还扩大了,但海运作为连接两端的桥梁并未显著扩宽,突然暴增的车流量让海控的桥梁显得格外拥挤,运费也因此在一年内直接翻倍,如下图:

运费从2020年四季度开始走高,到去年三季度仍没看到下跌趋势,但运力呢?并未出现太大增长,如下图所示:

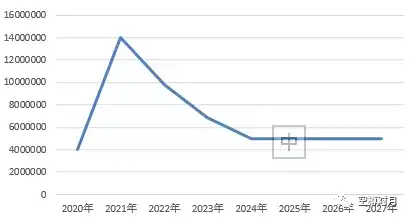

所以是疫情造就了现在的海控,但随着疫情的消散,世界各地的供应链恢复,美元回流导致海外需求下降的预期,海控桥梁上的车流也将会逐步减少,未来的利润也将会逐步下降,如果我们穿越到未来回过头来复盘,盈利曲线大概就如下图所示:

此图仅作为大致参考,横轴时间和纵轴数据仅仅是个参考,不一定完全准确。但细心的人可能就会发现,为什么上升曲线这么陡,下降曲线会显得平滑呢?原因是打破供应链很简单,但恢复却很困难。新冠病毒一年的时间让世界各地工厂停摆或半停摆,但一年内消灭新冠病毒或者减少其影响却很困难,也就是说立马恢复到以前的状态会需要很长时间,至于是多少年已经不重要了,重要的是运价不会立马断崖式的下跌,所以只能说未来运价会逐步恢复到正常状态,并且由于长协价的影响,这个过程还会延长。

二、量化估值

在大致理清海控未来盈利趋势后,关键问题就是下降速度和终值了。

在这里以自由现金流为预测基础,普通的线性预测已经不适合海控未来自由现金流的判断了,在这里简化并做个人认知的判断,仍按7折降速做未来几年自由现金流的预估,并认为疫情影响降到最低后,盈利能力重回2020年的水平。

基于以上假设,预估数据如下:

2021年经营资产自由现金流大概率在1400亿左右

故:

2022年经营资产自由现金流为1400亿*0.7=980亿

2023年经营资产自由现金流为980亿*0.7=686亿

2024年经营资产自由现金流为686亿*0.7=480.2亿

2025年经营资产自由现金流为400亿且以后按零增长模型(对应2020年100亿利润)

折现率8%

折现后得到公司价值为77311257.43万

还掉债务,除去少数股东权益得到股权价值为37632211.9万

股份总数为1601079.9万

得到价格为23.5元

当然这个估算并不会是最终价值,只能仅仅作为一个参考,实际情况是谁也没法准确判断其未来价值,但只要大致方向正确,空间足够大,在未来就有盈利的信心和把握,正如之前我认为海控16元是底部的时候一样。

当然也有人认为未来盈利能力的终值会高于2020年的水平,就自己判断吧,时间还很长,走一步看一步,至于将来价格是到23还是33等等已经不重要了,重要的是要能够通过自己的判断来稳定盈利。

经授权,本文转自微信公众号《空樽对月》,以上内容不构成任何投资意见!