财报分析系列——腾讯控股

现在的市场让我有种很想笑的感觉,一方面是因为那些段子手们的创作能力,另一方面就是市场有种重回18年的感觉,感觉下跌幅度基本上是差不多的,当时可以说是遍地是便宜货,买到之后在未来的几年里面基本上都是翻番的,所以搞的我有点兴奋的感觉。

不过话说回来,今天腾讯开始了暴跌之路,这就让我有点懵逼了。我可以理解阿里,美团的暴跌,因为毕竟有传言说它们会从美股市场退出,但是担心腾讯这就完全说不通了。难不成会担心腾讯破产退市?反正我是没看明白,感觉现在的情绪基本已经失控了,所以大家在未来的一段时间里面还是要多注意,一定要准备好现金,等市场不再这么猛烈的下跌之后就可以买入了。一般来说,市场底都会在政策底之后的2~3个月,我们算1月份为政策底的开始,其实现在基本上已经进入情绪最后的爆发阶段了,但是究竟还要往下跌多少,这我是不知道的,我只知道即使现在价格足够便宜了,我们也尽量不要空手接飞刀,免得受到不必要的伤害。

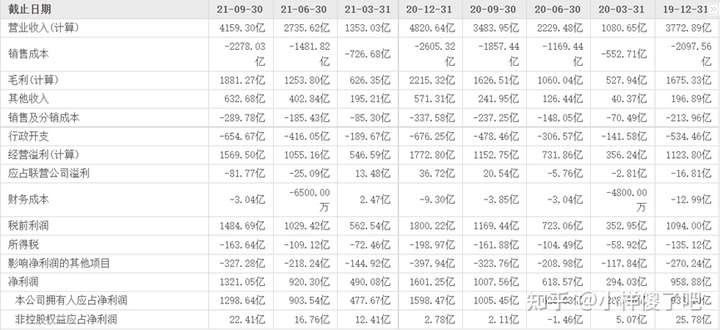

说完这个,我们回过头来看看腾讯的基本面,确认下腾讯是不是真的就那么的不行了。目前腾讯的年报还没出来,所以我们就简单看下它三季度的报表数据吧。

首先,我们看下腾讯的整个盈利指标,平均净资产收益率为16.6437,净利率为31.7614,毛利率为45.2304。对比去年同一时间的数据指标来看,除净利率之外其他都有所下降,但是下降幅度并不大,其中下降比较明显的就是净资产收益率。在净利率上升的情况下,净资产收益出现减少,我们就只能去看它的杠杆率和周转率这两块究竟哪里出现了问题。

我们可以查找公司的财务风险指标,如下图所示:

从表中可以看出,腾讯的资产负债率是下降的,所以其权益乘数是减少了。可见,腾讯明显考虑到当前市场的环境,减少了向外扩张的步伐。因为从腾讯的业务属性来看,它的产出完全比投入多,适当的增加负债比率就能很快的提高净资产收益率和净利率。

从总资产周转率来看,第三季度总资产周转率为0.287,对比去年同一时间的0.325,出现了明显的下滑。拆开来看,下降最快的为存货周转率,因此同一时间,腾讯的存货出现了明显的上升。这就让人有点琢磨不过劲来了,腾讯的经营大部分依靠的都是虚拟数字资产,这部分按道理来说不能算作物理存货的概念的,那这个存货的增加只能是公司自身购买的一些消耗品,而且存货在总资产的比例也十分的低。所以这块存货增加,我觉得有点有意为之的感觉。

最后,我们在看下公司现金流的情况,经营性现金流为1239.35亿元,同比下降了14.68%,投资性现金流为-1440.51亿元,同比下降了2.51%,筹资性现金流为397.24亿元,同比上升了125.76%。从上面数据可以看出,现金流方面有所下降,不过整体来看依旧还是比较稳健。

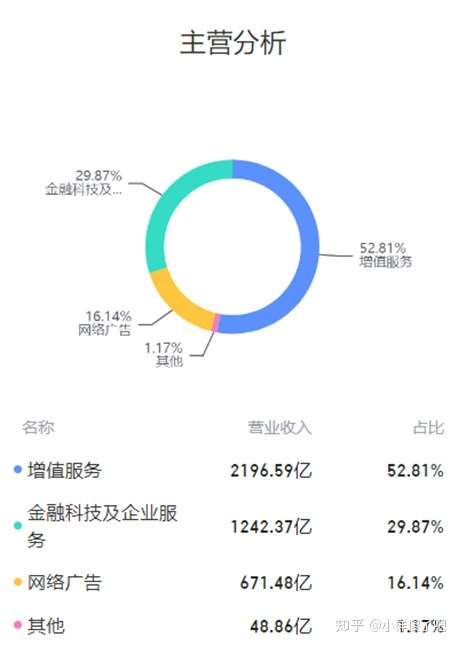

看完报表的数据,我们也可以简单看下腾讯整个主营业务的收入占比,如下图所示:

从表上可以看出,目前增值服务方面的占比达到52.81%,出现进一步下滑的现象。这块也可以理解,毕竟游戏监管的加强,导致腾讯在游戏方面的业务收入出现一定程度的下滑。而腾讯对游戏的依赖其实一直都是很明显的短板。但是从金融科技及企业服务的收入来看,还是可以看出腾讯新业务的发展依旧处于增长的态势,未来腾讯能不能保持稳定增长可能和这块业务有着很大的关系,毕竟其他业务都是国家不太愿意腾讯去做的,但是使能企业,做科技金融,这块是国家所愿意看到的。至于网络广告方面,由于现在许多行业都受到强监管,例如教培,保险,游戏。这些都是广告的大户,自然广告营收也不会呈现太好的变化。

从费用角度来看,销售费用和管理费用出现了明显的增幅,增幅程度都大于营收增幅,所以导致净利润出现了下降的情况。为什么这两者会增加比较明显?销售增幅主要体现在游戏的推广开支以及合并易车的开支上面。而管理费用的增幅主要体现在研发及雇员成本增加所致,所以这个人员增加和最近腾讯传出来的大量裁员其实是有一定冲突的,更有可能的是腾讯内部的人员优化措施。

根据公司对于未来的展望来看,比较关注的几个点在于:(1)数字内容方面,视频和音乐付费人数都到不错增长,进一步优化数字服务的体验;(2)广告方面,其实现在微信里面的广告就说明事情了,虽然之前微信一直说不做广告,但是现在估计也在这方面尝试,只不过它们想以更加合理并且不打扰用户的方式进行,尽量让广告做到内容展示丰富和美观;(3)云计算服务,这块在中国就是竞争很激烈的市场,阿里,华为,腾讯,金山目前是这块的头部玩家,这块最后的输赢其实还是个未知数;(4)金融服务,腾讯自研的数据库解决方案,已经开始服务于国内的大型银行,电信等行业。

最后总结下,腾讯在业务上面并没有发生明显的改变,它依然是赚钱的企业。即使未来它的评估需要发生变化,我们以公用事业的估值去对它进行评估,那么它现在的市盈率也已经达到了。但是腾讯的分红却还没达到公用事业的标准,这就存在着不合理的地方。因为公用事业的高分红建立在业务扩展已经没有太多的可能,所以现金就分发出去。但是腾讯分红不多,它保留那么多资金干嘛?难道是为了卷钱跑人?还是说需要这些资金继续去扩展商业版图,依然需要加强自己的竞争力了?我想大家心里也都清楚。