中远海控—分析大跌原因,没人比我更懂它了!

A股市场里,最难猜的就是别人的心思,做短线总是猜测庄家的心思,做中线总是猜测机构的心思,但是谁又能猜得透呢?

当然也有一只周期股今天不仅没涨,反而继续下挫,这就是周期之王中远海控。今天文章的标题叫没有人比我更懂中远海控了,其实不是我懂,而是这个市场里,太多人太懂了。

并非因为今天中远海控跌了我才说,而是这只股一个月内我要被问上十几次,我想彻底忘记它都难。

研究最浅的朋友会知道这只股过去走势很牛,稍微研究一点的朋友会知道业绩很牛、估值很低,研究深入一些的朋友会知道跟踪BDI、SCFI、CCFI,研究更加深入的朋友会去预测未来集运市场的格局和公司的产业链地位。

而如果你连上述很多东西都没听说过,真的很难想象去参与中远海控做什么~

然而即使真的很懂中远海控基本面的朋友,真的就能预测中远海控的股价么?我同样认为这是一个基本面黑洞。

当一只个股股价涨了10倍之后,根本就没办法判断稳定的基本面是否能继续驱动股价上涨。

1

近日大跌的原因?

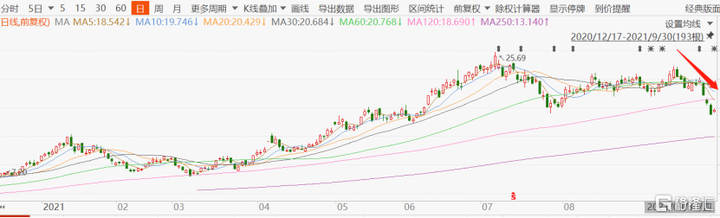

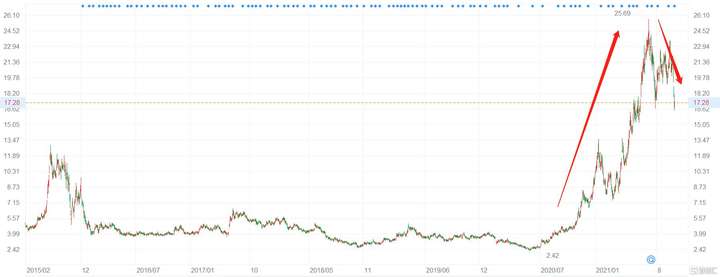

仔细看近期的股价就会发现,其股价在7月中旬的时候就已经有下跌趋势,统计7月高点到现在,回撤超过30%。

不过近半个月来跌幅更为明显,所以引发众人关注。那这其中,下跌的原因又是什么呢?

其中最重要的原因是近日热门板块都在调整,比如能化、锂电板块都有一定的回落。因为先前估值实在炒得太高了,近日回调一波,杀杀估值。航运板块也不免受到影响。

另外,近期的下跌还受消息面刺激的影响。

其一,由于航运价格持续高涨,引发各国监管机构的注意。

9月8日,美国海事委员会、欧盟方面及中国交通部召开了全球航运监管峰会。会议常规的对国际海运供需问题、行业面临的困难等问题进行了讨论。另外会议还重点指出了针对这些问题,相关的司法管辖区及管理当局应当采取什么样的措施使得海运行业重回正轨。

联邦海事委员会主席还在会议上表示:本次峰会为各国的海运集装箱监管机构提供了一个平台,分享各自监管和执行机制在市场上观察到的信息,应对集装箱承运人在价格方面的调整。这就颇有人为控价的意思了。

无论是考虑监管的压力,还是对维护长期客源的考虑,达飞海运、赫伯罗特等国际海运巨头在会议次日相继加入冻结即期运费的行列。这不免让人产生了全球海运价格会在今后逐渐趋于稳定的想法。

而中远海控的股价也自9月13日起就有了向下调整的趋势。

其二,9月26日,交通运输部新闻发言人孙文剑表示,造箱企业的月产能已经由以往的20万标箱提升至历史最高50万标箱。随着造箱产能持续释放,空箱周转加快,海运空箱短缺情况目前已基本得到缓解。

目前只有个别班轮企业受到船期延误、天气、疫情防控等因素影响,在个别港口又出现临时性的少量空箱短缺的问题。

由于中远海控上半年的亮眼业绩主要也是受益于全球集装箱航运市场紧张的供求关系。而若是空箱短缺情况得到一定缓解,对其股价确实有一定程度的利空,因此这意味着中远海控的业绩增速在后一季度可能难以保持高位。

上述三项消息对航运板块的股价产生了回调压力。

2

基本面变了吗

其实,上述短期利空的消息都可以进行反向的推理,四季度的海运板块的逻辑相比前几个月其实没有太大的改变。

首先,在监管层价格调控方面,花旗银行就认为虽然各国开会讨论了航运价格问题,但并不一定会直接采取措施打压国际航线上的集装箱运价,而更可能会使用双赢政策,例如对港口费用的返还,或对托运人的运费补贴等。所以对于航运公司的利润方面影响可能不太大。

另外,航运巨头即使对自身进行冻价,但依旧可能会保持收益,因为它们可以采用签订附加费用或长期协议的方法,保证自己的利润空间,隐形的货运价格还是有机会得到维持。

此外,值得注意的是,支持海运价格的快速上涨的关键因素是全球经济复苏所导致的终端需求的上涨,但是货运供给方面却非常紧张。这是供需错配的结果。所以即使一些航运公司冻价,但在全球需求高、供给少的情况下全球运价仍将得到支撑。

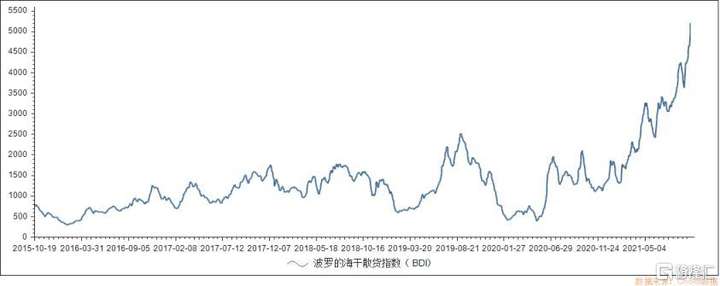

从波罗的海干散货指数就可以看出,在集运需求过剩、运力紧张的背景下,该指数在今年内屡创新高。29日就暴涨了4.74%,报5197点,续刷08年以来的高位。

对应的,国内的进、出口集装箱运价指数也在今年蹿涨。

最主要的是,这个供需不平衡的现象近期没有太大改善的可能,所以四季度的海运价格维持高位的可能性相对较大。

海运需求方面,干散货、集装箱运输行业自三季度以来均进入传统旺季。

其中,随着全球复苏,各国财政刺激、建筑业行业的恢复,干散货板块,煤炭、铁矿石等大宗商品的货盘会持续释放,但是受疫情影响,整体干散货行业的运力都偏紧。

集运方面,圣诞节前是传统运输旺季,国外零售商补库存的现象会持续,全球集运需求将得到较强支撑。

而供给方面复苏增速曾相对缓慢,境外疫情的多次反弹导致部分境外港口拥堵严重,国际物流供应链不畅、船舶运行效率和空箱周转率大幅下降。特别是今年4月,受苏伊士运河堵航等事件的影响,包括中国在内各主要远洋航线的运力仍然十分紧张。

运力供需失衡现象在持续,全球的运价普遍维持高位。

最后,中国的出口需求还在不断上升,利好国内海运板块的业绩。

根据交通运输部门的数据显示,今年1-8月我国货物贸易进出口比2020年同期增长23.7%,其中出口方面比2020年同期增长23.2%。本身进出口的增量就十分明显。

并且由于境外疫情的反弹,特别是中南亚生产国的停摆,使得许多国际生产订单又回流国内,我国三四季度的外贸表现预计会持续向好,未来出货量还是有支撑,海运板块会因此收益。

总结来看,由于经济及市场的基本面并没有太大的改善,海运方面还是供不应求的现象比较明显,海运价格有一定支撑。另外,国内出口需求依旧稳中向好。这两个方面对于公司的业绩都是利好的。

3

尾声

但是,需要注意的是,航运板块为周期板块,后期回落的压力也是很大的。

对比看航运价格和中远海控的股价表现就可以看出端倪。航运价格这两个月一直再涨,但公司股价自7月份就开始有所回落了,两者不是完全相关。

中远海控价格回调的一部分原因就是去年公司股价实在涨得太猛,统计下去年低点到今年7月,公司股价直接翻了10倍多,基本上把该涨的都涨了。此后向下调整的趋势还是比较大的。

虽然在海运价格高企、国内出口需求高涨的背景下,公司股价在近期能保持相对高位,但还是需要警惕后期回调的风险。

假如今年中远海控有700亿利润,静态估值的确低,看PE只有4倍,但是明年依然有700亿么?就算明年依旧有700亿利润,后年还继续有么?

所以研究到这里,会发现这是一个无底洞:除非中远海控把自己每年赚的钱100%分给小股东们,这样4年能收回本金,否则只要未来某年业绩不及预期,股价就很难维持在高位。

说到最后,我不反对那些研究深入的朋友去继续持有中远海控,我已经自认无法跟踪了,我只是提醒那些不断问我的朋友:你明明比我懂得还少,去参与这种10倍股的意义在哪里呢?

2015年的时候,很多人特别懂乐视网,当时有个词语叫做生态化反,印象中当时我所在的公司还专门请人过来路演过。

2017年的时候,很多人特别懂三聚环保,我记得我当年完全看不懂它的黑科技是做什么的,但总是很多大v们在科普。

2020年的时候,很多人特别懂牧原股份,我当时已经在写这个公众号了,我文章说这是周期股,留言有人反驳这轮猪周期会很长,牧原不是一般的猪企。

今年开始,由于中远海控一季报大超预期,自然越来越多的人懂中远海控了,涨的时候都觉得逻辑很正确,但开始跌了之后,就到我这里找安慰...

一只个股,即使过去涨了100倍,你只要之前没买过,就和你没有任何关系。一只个股的股价,如果已经充分演绎过,就需要有异于市场的逻辑存在,否则想要其继续上涨,难度真的不小。

实盘公众号:浮屠谈股

认可的朋友可以关注一下!