理财达人眼中的房产投资

作为名副其实的理财达人,在各种形式的理财中,房产投资--曾经是我的最爱。

自从上一篇关于房产投资的文章发出后,很多朋友都来咨询关于房产有关的问题。大部分是因为投资,有的是为了孩子上学做打算,有的是为了安置老人的晚年......

早在今年3月,我提到过,短期内,不会再碰国内的房产。

房产投资,曾经是我的最爱;现如今,更要顺势而为:

70年代存银行;

80年代买国债;

90年代炒股票;

2000年投资房产;

2020年资产保值增值。

顺势而为

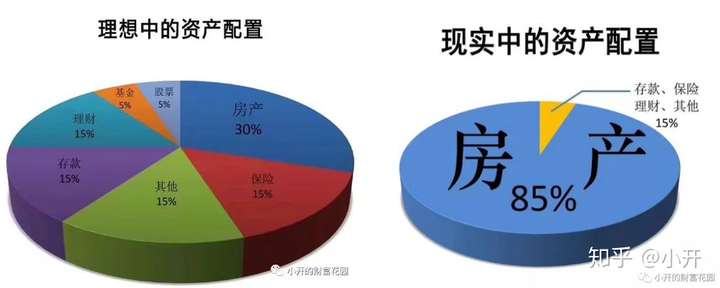

1、房产占家庭资产一半以上

在计划经济下,房子跟退休金、公费医疗一样,是一种福利,单位给分房。改革之下,房子变成了一种商品,是一个制度的载体。第一批响应改革的号召,买了房的人,赚的盆满钵满,羊群效应就出现了,房子被当做股票一样,老百姓就跟风的一路买到2018年,房住不炒的政策出现,大家才意识到,那个靠买房躺赚的时代,已经过去了。

现实中,房产占了家庭资产的一半以上。

呼之欲出的房产税,也仅仅是时间问题。房子不再值钱了。

2、利率下行

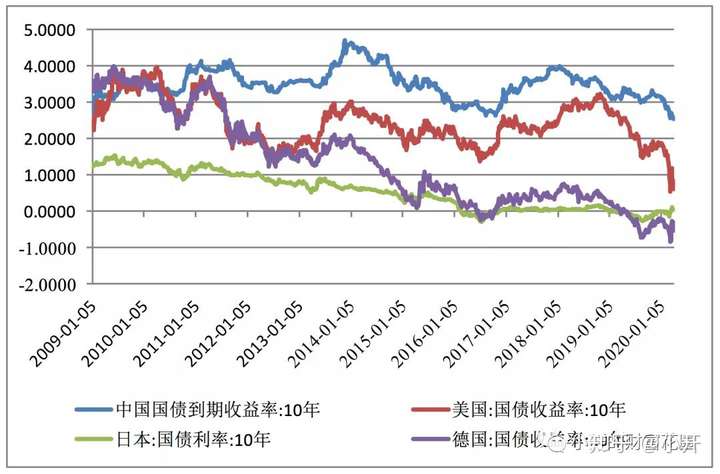

08年金融危机后,全世界主要经济体利率一直处于下降通道,日本与欧元区更是进入了负利率时代。本质上利率是由社会的资本回报率决定的,而社会整体的资本回报率又是由人口、技术、制度等基本生产要素决定的。央行只能顺应趋势调整政策改变经济增速的斜率,但是无法改变长期方向。随着老龄化加剧,中国的利率进一步走低是必然发生的事情。资产的保值增值变得很难,也是我们首要关注的问题。

3、人口老龄化

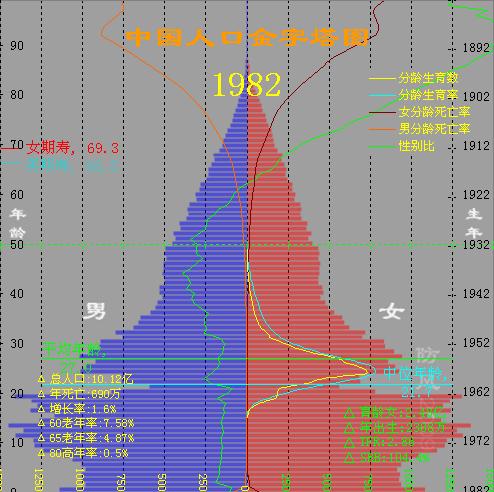

2014年,我国65周岁及以上人口占总人口的比例为10.1%,该比例首次超过10%。此后,这一比例逐年升高。2019年,我国65岁及以上人口数量达到1.76亿人,占总人口12.6%。中国已经步入老龄化社会,同时,我国的人口正在经历断崖式下跌。

未来,老年人会越来越多,年轻人越来越少,年轻人拥有或将继承的房产越来越多,房子不再值钱了。

存钱的人越来越多,花钱的人越来越少,利率进一步下跌。

你最关心的问题

房子,还能买么?疫情之下的房产机会,更适合刚需的人士,入手后长期持有。

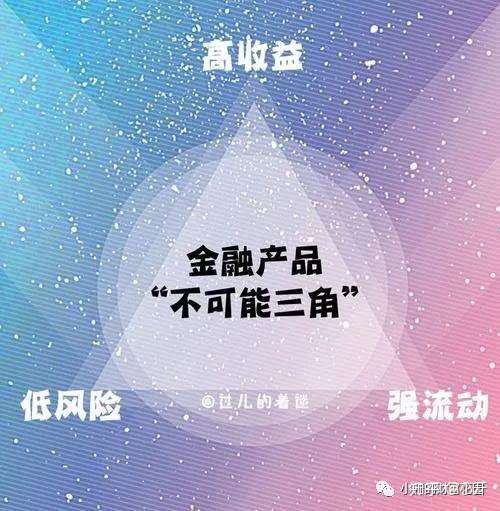

对于非刚需、纯投资人士来说,比起高收益,资产的保值增值(安全性),是首要考虑的问题。